Введение

В современном мировом сообществе значение интеллектуальных ресурсов становиться одним из основных элементов в части конкурентоспособного производства той или иной продукции, и уранодобывающая отрасль как оплот всей атомной энергетики является тому подтверждением. Знания, которыми владеют сотрудники компании/предприятия, являются сегодня одной из основных составляющих всего интеллектуального капитала, представляющего собой нематериальные активы, отражаемые в публичной отчетности и оказывающие непосредственное влияние на рыночную стоимость компании. В настоящее время превышение рыночной стоимости над балансовой является нормальной ситуацией. Исходя из экономической теории, рыночная стоимость бизнеса определяется его доходностью. Цена, которую готова заплатить компания-инвестор, определяется исходя не из стоимости фондов, а из уровней текущих и будущих доходов. Логично предположить, что превышение рыночной стоимости над балансовой стоимостью активов компании обеспечивается некими преимуществами, связанными с рыночной конъюнктурой, текущей и будущей. Следовательно, источником данного превышения могут быть знания и профессиональный опыт менеджера, поднявшего производство своей компании на более высокий интеллектуальный уровень, в том числе благодаря привлечению новых технологий.

Оценка интеллектуального капитала

Для оценки интеллектуального капитала компаний могут быть использованы различные типы методов: рыночной капитализации (Market Capitalization Methods (MCM)); отдачи на активы (Return on Assets methods (ROA)); прямого измерения интеллектуального капитала (Direct Intellectual Capital methods (DIC)); подсчета очков (Scorecard Methods (SC))[2-4]. Несмотря на имеющийся, на первый взгляд, широкий спектр методов, применение многих из них на практике представляется достаточно сложным и не всегда эффективным, при этом часть из них не позволяет провести количественную оценку интеллектуального капитала. Именно поэтому, авторами используется метод, в котором значение интеллектуального капитала I (долл. США) уранодобывающих компаний определяется следующим образом:

I=M*(1-1/q),

где q=M/B, M - рыночная стоимость акций компании, B – балансовая стоимость (по которой физические активы учитываются в бухгалтерском балансе) равная его первоначальной стоимости за вычетом амортизации (внеоборотные и оборотные активы). Из приведенного выражения можно видеть, что при равной рыночной стоимости акций инвестиционной привлекательностью всегда обладают те компании, которые имеют большее значение q (больше единицы). Однако необходимо понимать, что даже в случае низких значений q (меньше единицы), не всегда инвестиционная привлекательность компании низка. Это может иметь место в случае внедрения в компании на текущий момент нового оборудовании, новых технологий и т.п., что приводит к росту балансовой стоимости компании. Поэтому при анализе интеллектуального капитала компаний необходимо обращать внимание на информацию, связанную с последними затратами компании на внедрение инноваций.

Взаимосвязь уровня интеллектуального капитала и повышения квалификации персонала

За последние годы выполнено достаточно много работ по определению влияния интеллектуального капитала на результаты деятельности компании. Так, анализ, проведенный в ряде исследований, подтвердил существование положительной взаимосвязи между уровнем интеллектуального капитала и результатами деятельности компании. Таким образом, очевидно, что в рассмотренной ранее формуле I =M/B в структуру B (балансовой стоимости) входит также повышение квалификации персонала, которое непосредственно влияет на стоимость компании [1]. Так, например, руководство уранового рудника Rossing в Намибии (принадлежащего одной из крупнейших мировых добывающих компаний RioTinto) уделяет особое внимание проблеме финансирования обучения и повышения квалификации своего персонала. В 2009 г. на эти цели было потрачено порядка 2,6 млн. долл. В обучении приняло участие около 440 сотрудников. В целом инвестиции в переподготовку персонала составили 8,4 млн. долл. в период с 2005 по 2009 гг. [5].

Табл. 1. Затраты на обучение персонала RioTinto

|

|

2008 г. |

2009 г. |

|

Количество участников образовательных программ |

497 |

440 |

|

Затраты компании на программы |

2,5 млн. долл. |

2,6 млн. долл. |

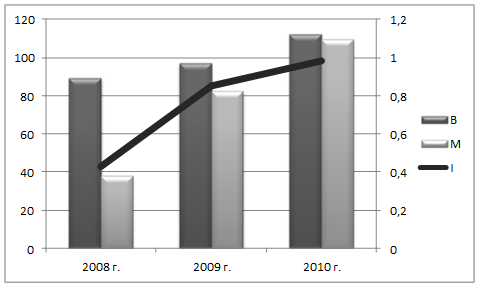

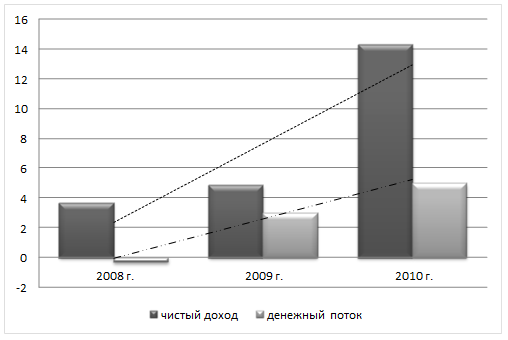

Далее показано, что, в том числе благодаря вложениям в повышение квалификации персонала, ряд финансовых показателей (включая балансовую и рыночную стоимость, а также интеллектуальный капитал компании) за последние годы выросли.

Рис. 1. Динамика балансовой и рыночной стоимости компании RioTinto (млрд. $)

Рис.2. Динамика чистого дохода и денежного потока компании RioTinto (млрд. $)

Для подтверждения данного утверждения и доказательства эффективности вложения инвестиций в повышение квалификации персонала, воспользуемся так называемой методикой Джека Филипса, согласно которой необходимо определить значение коэффициента ROI (return on investment) – «возврат инвестиций». Возврат инвестиций в обучение раccчитывается следующим образом:

ROI=((X-Z)/Z)*100%,

где Х – доход, Z – затраты на обучение

Табл.2 Расчет ROI

|

|

2008 г. |

2009 г |

|

Затраты компании на обучение |

2,5 млн. долл. |

2,6 млн. долл. |

|

Доход от обучения |

10,8 млн.долл. |

12,5 млн. долл. |

|

Return on investment |

3,4 долл. за 1 вложенный долл. |

3,8 долл. за 1 вложенный долл. |

Таким образом, получается, что вложенные в компании инвестиции в повышение квалификации персонала приносят определенный доход и данный показатель имеет тенденцию к увеличению. Также показательна положительная динамика такого коэффициента, как экономически добавленная стоимость персонала (Human Economic Value Added), который характеризует работу менеджмента компании.

HEVA=I-Z/FTE,

где I – доход после вычета налогов (Income After Tax), Z – затраты на подготовку персонала, FTE – сотрудники компании, проходящие переквалификацию.

Табл.3.Расчет HEVA

|

|

2008 г. |

2009 г. |

|

Доход после вычета налогов |

5,436 млрд. долл. |

5,784 млрд. долл. |

|

Затраты на обучение |

2,5 млн. долл. |

2,6 млн. долл. |

|

Сотрудники |

497 |

440 |

|

HEVA |

10,9 |

13,1 |

Себестоимость человеческого капитала в рамках повышения квалификации (Human Capital Cost Factor).

HCCF=Z/E,

где Z – затраты на обучение, E- оборот (administration expences)

Табл.4 Расчет HCCF

|

|

2008 г. |

2009 г. |

|

Затраты на обучение |

2,5 млн. долл. |

2,6 млн. долл. |

|

Оборот |

10,366 млрд. долл. |

16,557 млрд. долл. |

|

HCCF |

0,0024 |

0,00016 |

Из таблиц видно, что себестоимость человеческого капитала в рамках повышения квалификации снижается, а экономически добавленная стоимость персонала растет, что, в свою очередь, также подтверждает положительное влияние, оказываемое вложению инвестиций в подготовку персонала. Rio Tinto Group – одна из крупнейших мировых компаний добывающего сектора промышленности. Акции компании котируются на биржах Великобритании и Австралии. Большая часть добывающих предприятий расположена на территории Австралии и Северной Америки, а также работы ведутся на проектах в Европе, Южной Америке, Азии и Африки. Среди многочисленных проектов компании RioTinto – добыча алюминия, меди, алмазов, угля¸ железной руды, урана, золота и др. Добыча ведется подземным и открытым способами; также действуют заводы по переработке руды, научно-исследовательские и обслуживающие предприятия. Структура компании представлена следующими группами: алюминия, меди, алмазов, минерального сырья, энергетики, железной руды, разведки и технологий/инновации.

Таким образом, главной задачей бизнес-сообщества остается подбор и применение оптимального способа расчета интеллектуального капитала с учетом специфики отрасли и раскрытия финансовых показателей конкретной компании. В качестве одного из ключевых факторов успешной реализации стратегий, разрабатываемых компаниями в этой области, в свою очередь является подготовка и поддержка квалификации привлекаемых специалистов. В связи с этим необходимо уделить особое внимание методикам обучения, что впоследствии может оказать существенное влияние на рост интеллектуального капитала, как отдельных компаний, так и отрасли в целом.

Рецензенты:

Гусева Анна Ивановна, д.т.н., профессор, профессор кафедры «Экономика и менеджмент в промышленности», Министерство образования и науки Российской Федерации, ФГАОУ ВПО «Национальный исследовательский ядерный университет «МИФИ», г. Москва.

Тупчиенко Виталий Алексеевич, доктор экономических наук, профессор, зав. кафедрой «Экономика регионов», Министерство образования и науки Российской Федерации, ФГБОУ ВПО «Финансовый университет при правительстве Российской Федерации. Заочный финансово-экономический институт», г. Москва.

Библиографическая ссылка

Зайцева Е.Г., Киреев С.В. ВЛИЯНИЕ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ПЕРСОНАЛА НА ИНТЕЛЛЕКТУАЛЬНЫЙ КАПИТАЛ КОМПАНИИ // Современные проблемы науки и образования. 2012. № 6. ;URL: https://science-education.ru/ru/article/view?id=7995 (дата обращения: 23.07.2026).