Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

INTERRELATION OF ECONOMIC DEVELOPMENT AND FINANCIAL SECTOR OF THE COUNTRIES IN THE MODERN WORLD

Современная мировая экономика становится глобальной, и ее отличительной особенностью является тесная взаимосвязь экономического развития различных стран. Увеличение национального дохода в одной стране способствует росту импорта товаров и услуг. Увеличение дохода и импорта в одной стране и, соответственно, в другой вызывает ответный спрос на импорт в третьих странах в силу взаимосвязанности производственных процессов. Так происходит не только на уровне торговли, но и в целом во всей экономике [1].

Изменения в экономическом состоянии одной страны с большой долей вероятности вызовут ответный эффект в другой. Однако неравномерность развития различных стран и неравноценный интерес к их участию в международных экономических отношениях делают позиции сторон неравными, то есть влияние стран между собой довольно-таки различно.

Все ведущие страны стремятся обеспечить себе долговременные стратегические преимущества в экономике, поэтому вопрос экономической безопасности носит общемировой характер и затрагивает в разной мере интересы всех государств [2]. Чтобы максимально обезопасить экономику страны, необходимо понимать какие страны напрямую влияют на нее, поэтому выявление взаимозависимости между странами действительно актуально.

В качестве метода исследования был выбран кластерный анализ. Данный метод заключается в разбиении исходных данных на группы таким образом, чтобы элементы, входящие в одну группу, были максимально «схожи» по какому-то заранее определенному критерию, а элементы из разных групп были максимально «отличными» друг от друга.

Для получения более точных результатов были рассмотрены страны:

- Европы: Великобритания, Германия, Нидерланды, Россия, Турция, Украина, Финляндия, Франция, Швейцария, Эстония;

- Америки: Бразилия, Канада, Мексика, США;

- Азии: Индия, Южная Корея, Япония;

- Австралия.

Для выбора признака кластеризации был рассмотрен один из основных фондовых индексов каждой страны. Фондовый индекс - это статистическая средняя величина, рассчитанная на основе курсовой стоимости входящих в него ценных бумаг. В корзину ценных бумаг входят акции компаний различных отраслей, например финансовая, промышленная, фармацевтическая и т.д. Таким образом, доля компаний, входящих в состав индекса и принадлежащих финансовому сектору, стала данным критерием [4].

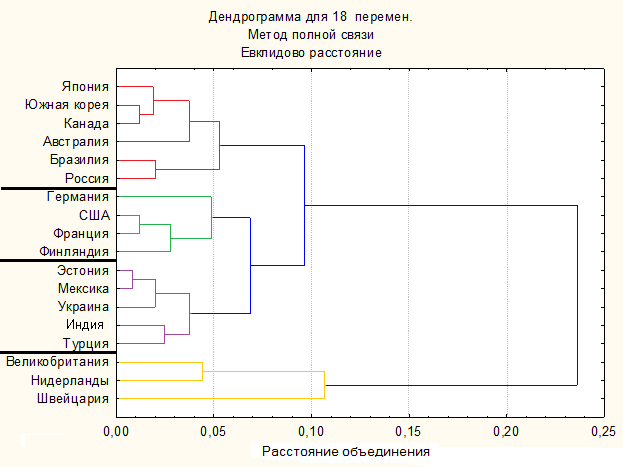

Кластерный анализ был проведен в среде STATISTICA, его результаты представлены на дендрограмме (рис. 1), для наглядности каждый кластер выделен отдельным цветом.

Рис. 1. Дендрограмма из среды STATISTICA.

В зависимости от выбора признака кластеризации были получены следующие кластеры, которые представлены в таблице 1.

Таблица 1

Распределение стран по группам в результате проведения кластерного анализа

|

№ кластера |

Члены кластера |

Средняя доля фин. сектора, % |

|

1 |

Япония, Южная Корея, Бразилия, Канада, Австралия, Россия |

8.03% |

|

2 |

Германия, США, Франция, Финляндия |

11.07% |

|

3 |

Эстония, Индия, Украина, Турция, Мексика |

11.81% |

|

4 |

Великобритания, Нидерланды, Швейцария |

19.28% |

Согласно данным таблицы 1 наибольшая доля компаний, занимающихся финансовой деятельностью, в составе индекса у четвертого кластера, а наименьшее число - у первого.

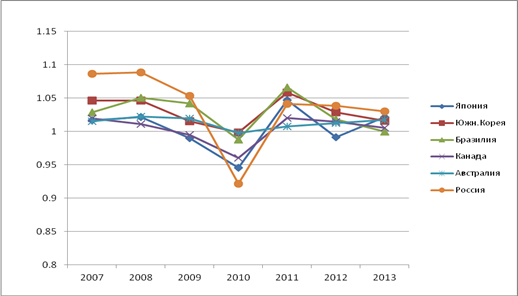

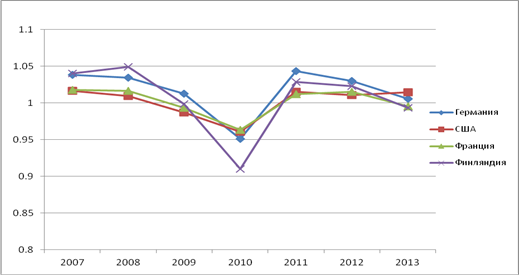

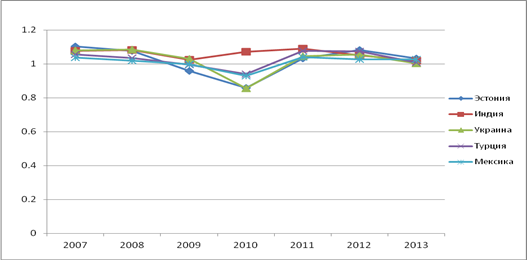

ВВП на душу населения является одним из важнейших экономических показателей страны. Так как он отражает состояние экономики, то у стран в каждом кластере должно наблюдаться идентичное поведение темпа роста данной величины.

Для подтверждения правдивости кластерного разбиения представлены графики темпа роста ВВП на душу населения в % для каждого кластера начиная с 2007 года (рис. 2-5) [5]. Выбор такого периода обусловлен тем, что экономические агенты острее реагируют на отрицательные шоки, а именно на этот период приходится мировой финансовый кризис 2008 года.

Рис. 2. Темп роста ВВП на душу населения для кластера 1

Рис. 3. Темп роста ВВП на душу населения для кластера 2

Рис. 4. Темп роста ВВП на душу населения для кластера 3

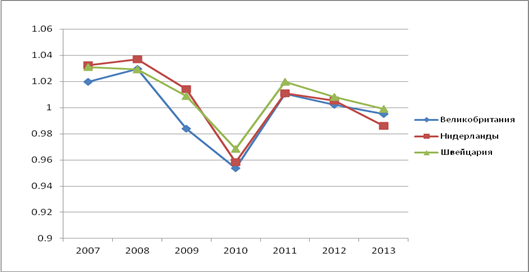

Рис. 5. Темп роста ВВП на душу населения для кластера 4

Идентичность поведения графиков говорит о том, что в целом у стран из одного кластера наблюдается сходство в динамике изменений экономик.

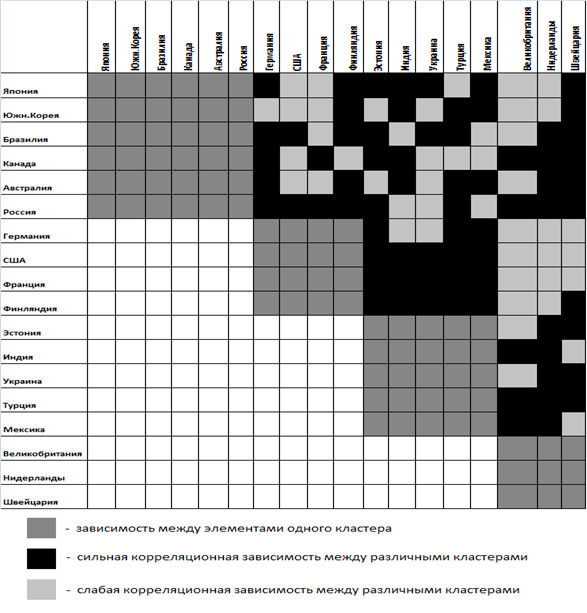

Но существует ли значительная взаимосвязь между кластерами? Для выявления данной связи была проведена проверка корреляционной зависимости колебаний индексов стран за период с 2000 по 2013 год как в кластере, так и вне его [3]. Расчеты проводились на квартальных данных, что позволило более точно отследить динамику. Рассматривались данные о колебании фондовых индексов, взятые за 51 квартал – с первого квартала 2000 г. по третий квартал 2013 г. Для наглядности результаты представлены в таблице 2.

Таблица 2

Уровень корреляционной зависимости между странами

Проанализировав, между какими странами из разных кластеров наибольшая связь, было выявлено, что все представленные страны либо находятся в экономических содружествах, например таких, как Большая восьмерка, Азиатско-Тихоокеанское экономическое сотрудничество и Организация экономического сотрудничества и развития, либо состоят в тесных торговых отношениях, например Украина и Германия или Канада и США.

Таким образом, после проведения вспомогательного корреляционного анализа можно сказать, что результаты кластерного анализа являются вполне достоверными и могут применяться на практике.

По полученным результатам видно, какие страны взаимодействуют между собой напрямую, то есть их экономики взаимосвязаны. Таким образом, если в одной стране произойдет какое-либо экономически значимое событие, то на всех странах кластера оно скажется в какой-то мере.

Также полученные результаты исследования могут найти свое применение в инвестиционной деятельности, то есть выступать неким инструментом для выбора страны, в которую стоит вложить свои активы. Поскольку упадок экономического роста в одной стране с большой долей вероятности приведет к аналогичным последствиям в странах, находящихся в одном кластере.

Рецензенты:

Лялькина Г.Б., д.ф.-м.н., профессор, ФГБОУ ВПО «Пермский национальный исследовательский политехнический университет», г. Пермь.

Румянцев А.Н., д.ф.-м.н., профессор, генеральный директор ООО «ИБС-Пермь», ООО «ИБС-Пермь», г Пермь.

Библиографическая ссылка

Закирова У.В., Огородникова Н.Н. ВЗАИМОСВЯЗЬ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ И ФИНАНСОВЫХ СЕКТОРОВ СТРАН В СОВРЕМЕННОМ МИРЕ // Современные проблемы науки и образования. 2013. № 6. ;URL: https://science-education.ru/en/article/view?id=11777 (дата обращения: 01.07.2026).