Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

ABOUT RISKS ARISING IN MODELING VARIABLES WITH CRITICAL VALUES

Сегодня все более широкое применение находит математическое моделирование различных процессов. Построение модели и получение по ней достоверных результатов становится одной из самых актуальных задач. В связи с этим важной является проблема обеспечения высокого качества результатов экономического исследования, одной из сторон которой является точность используемых в моделировании данных по отношению к фактическим величинам. Случайные ошибки в их измерении, не принимаемые во внимание традиционными методами, в сочетании с естественной случайной ошибкой модели, могут оказывать существенное влияние на результат моделирования. В связи с необходимостью ограничивать множество значений участвующих в анализе или исследуемых переменных появляется риск выйти за допустимые значения переменных в результате накопления таких ошибок. Значит, при моделировании необходимо учитывать такой риск.

Ранее, в работах [3-5], описанная проблема рассматривалась в условиях использования в качестве рассматриваемой модели сначала однофакторной, затем многофакторной линейной регрессионной зависимости, а также в предположении, что случайные ошибки имеют нормальное распределение. Однако в общем случае эти предположения не обязательны.

В данной работе расширен предложенный в [3-5] метод количественного описания риска, возникающего при моделировании с переменными, имеющими критические значения, на случай модели произвольного вида, а также на случай распределенных по различным законам распределения случайных ошибок.

Пусть имеет место некоторый смоделированный процесс ![]() , зависящий от

, зависящий от ![]() :

: ![]() . При описании эконометрической зависимости между указанными переменными будем считать, что существует случайная ошибка модели. Тогда модель процесса

. При описании эконометрической зависимости между указанными переменными будем считать, что существует случайная ошибка модели. Тогда модель процесса ![]() примет вид:

примет вид: ![]() . Кроме того, с учетом некоторых внутренних и внешних факторов, выделим фактическое значение

. Кроме того, с учетом некоторых внутренних и внешних факторов, выделим фактическое значение ![]() , отличающееся от измеренного значения

, отличающееся от измеренного значения ![]() на некоторую величину

на некоторую величину ![]() :

: ![]() . Тогда с использованием модели процесса

. Тогда с использованием модели процесса ![]() будет иметь вид:

будет иметь вид:

![]() (1)

(1)

Оценочная величина ![]() определится следующим образом:

определится следующим образом:

![]() (2)

(2)

Предположим, что имеется некоторая допустимая область, внутри которой должны находиться фактические значения ![]() . Примерами ситуаций, в которых появляется такая область, являются, например, следующие: 1) множество, на котором возможно использование построенной модели, ограниченно; 2) имеются некоторые критические значения моделируемой величины, возникающие в силу сущности изучаемых явлений; 3) фиксация момента выхода за границы некоторого рубежного множества. Обозначим такую область через

. Примерами ситуаций, в которых появляется такая область, являются, например, следующие: 1) множество, на котором возможно использование построенной модели, ограниченно; 2) имеются некоторые критические значения моделируемой величины, возникающие в силу сущности изучаемых явлений; 3) фиксация момента выхода за границы некоторого рубежного множества. Обозначим такую область через ![]() . Из-за возникновения в процессе использования модели описанной ранее величины

. Из-за возникновения в процессе использования модели описанной ранее величины ![]() выделяется множество

выделяется множество ![]() , отличное от

, отличное от ![]() .

.

В зависимости от взаимного расположения ![]() ,

,![]() и

и ![]() относительно допустимых множеств можно выделить несколько ситуаций. Случай

относительно допустимых множеств можно выделить несколько ситуаций. Случай ![]() определим как событие

определим как событие ![]() . Если выполняется включение

. Если выполняется включение ![]() , то имеет место событие

, то имеет место событие ![]() . Если эти включения не выполняются, то будем считать, что происходят события

. Если эти включения не выполняются, то будем считать, что происходят события ![]() соответственно.

соответственно.

Так как при использовании модели следует рассматривать все допустимые области, всегда будет иметь место какое-нибудь сочетание событий указанных двух групп.

Полученные комбинации ситуаций можно условно разделить на две группы: безопасные, то есть дающие однозначную, верную информацию, и опасные, подразумевающие ошибочные выводы. К первой группе относятся события ![]() и

и ![]() . Ко второй группе, в силу двойственности информации, следует отнести

. Ко второй группе, в силу двойственности информации, следует отнести ![]() и

и ![]() .

.

Безопасные ситуации не влекут за собой получение недостоверных результатов, так как в этом случае всегда можно проверить работу модели. Таким образом, риск, возникающий при применении зависимости ![]() , будем понимать как вероятность наступления событий

, будем понимать как вероятность наступления событий ![]() и

и ![]() .

.

Вероятность наступления одного из них можно вычислить, используя подход, описанный в [2].

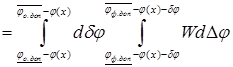

Приведем вывод выражения для вычисления вероятности наступления события![]() .

.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

, (3)

, (3)

где ![]() - совместная плотность распределения отклонений

- совместная плотность распределения отклонений ![]() .

.

Аналогично находятся вероятности остальных событий. Ввиду того что вероятность ![]() , как правило, оказывается очень малой, вероятность ошибочного решения можно найти как

, как правило, оказывается очень малой, вероятность ошибочного решения можно найти как ![]() .

.

В работе [3-5] рассматривался случай, при котором все учитываемые при вычислении риска отклонения имели нормальное распределение. Однако в общем случае это предположение может не выполняться. Проанализируем, какой вид примет формула (3) в результате работы с различными распределениями ошибок.

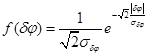

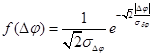

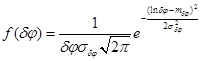

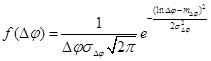

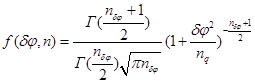

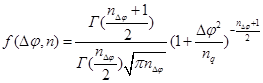

В работе [6] рассматриваются различные законы распределения, которым могут подчиняться случайные ошибки. Адаптируем некоторые выкладки из нее для нашего случая. Результаты представлены в таблице 1.

Таблица 1

|

Распределение |

Распределение |

|

Гаусса

|

Гаусса

|

|

Рэлея

|

Рэлея

|

|

Лапласа

|

Лапласа

|

|

Вейбулла

|

Вейбулла

|

|

Логнормальный

|

Логнормальный

|

|

Стьюдента

|

Стьюдента

|

Таким образом, в каждом из представленных случаев, в виде подынтегральной функции ![]() будет выступать совместная функция плотности распределений, совпадающая с одной из представленных в таблице 1.

будет выступать совместная функция плотности распределений, совпадающая с одной из представленных в таблице 1.

Рассмотрим теперь подсчет вероятности ошибочных выводов при сочетании ошибок, имеющих разные законы распределения.

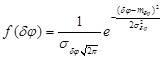

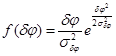

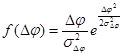

Пусть ![]() и

и ![]() имеют лапласовское распределение на бесконечных интервалах. Тогда формула 3 примет вид:

имеют лапласовское распределение на бесконечных интервалах. Тогда формула 3 примет вид:

![]()

В отличие от рассмотренного ранее в работах [3-5] случая, когда все учитываемые в модели ошибки распределены по нормальному закону и интеграл приходится вычислять приблизительно с помощью численных методов, в этом случае можно получить точное значение интеграла:

![]()

Таким образом, предложенный ранее в работах [3-5] метод количественной оценки риска, возникающего при моделировании с переменными, имеющими пороговые значения, распространен на случай моделей общего вида. Изучены случаи, в которых случайные ошибки, участвующие в анализе риска, имеют отличное от нормального распределения. Установлено, что предлагаемый метод подходит и для анализа таких ситуаций. Кроме того, показано, что при некоторых вариантах распределений ошибок возможно вычисление точного значения целевого интеграла. С другой стороны, естественно, имеются варианты, в которых необходимо использовать численные методы и с их помощью находить приблизительное значение риска.

Рецензенты:

Елохова И.В., д. э. н., профессор, заведующий кафедрой управления финансами Пермского национального исследовательского университета, г. Пермь.

Перский Ю.К., д.э.н., профессор кафедры менеджмента и маркетинга Пермского национального исследовательского университета, г. Пермь.

Библиографическая ссылка

Севодина В.М. О РИСКАХ, ВОЗНИКАЮЩИХ ПРИ МОДЕЛИРОВАНИИ ПЕРЕМЕННЫХ С КРИТИЧЕСКИМИ ЗНАЧЕНИЯМИ // Современные проблемы науки и образования. 2013. № 6. ;URL: https://science-education.ru/en/article/view?id=11602 (дата обращения: 01.07.2026).