Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

DEVELOPMENT BUDGET PLANNING UNDER LOCAL GOVERNMENT

Бюджетное планирование чрезвычайно важно для любого муниципального образования, так как отвечает за своевременное выполнение основной функции по полному и своевременному исполнению расходных обязательств, установленных нормативными правовыми актами, а также исполнение договоров (контрактов) и соглашений, заключенных получателями средств муниципального бюджета.

В рамках достижения поставленной цели финансовый орган муниципального образования выполняет важную регулятивную функцию в сфере обеспечения стабильности бюджетной системы, создания условий для совершенствования бюджетного планирования, а также внедрения элементов бюджетирования.

Задачей любого финансового органа муниципального образования является обеспечение результативного и ответственного бюджетного планирования муниципальных финансов [1].

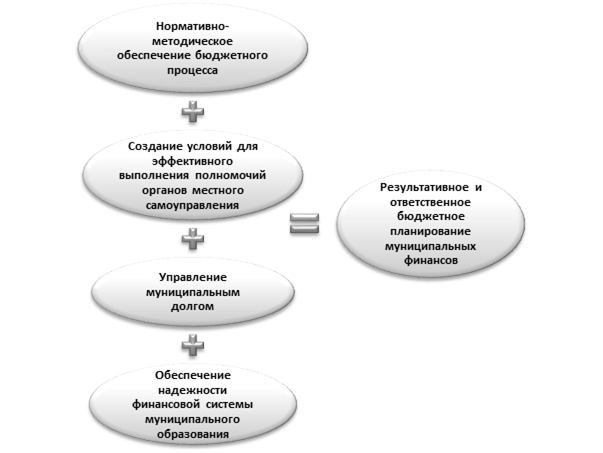

Результативность и ответственность бюджетного планирования муниципальных финансов, по нашему мнению, должны включать 4 составляющие, представленные на рис. 1.

Рис. 1. Четыре составляющие бюджетного планирования муниципальных финансов.

Основные позиции в сфере реализации данной задачи следует делить на два блока:

-

первый связан с нормативным регулированием бюджетного процесса;

-

второй - с реализацией принципов результативного и ответственного бюджетного планирования муниципальных финансов [2].

Первый блок заключает в себе 3 позиции.

-

Четкие и однозначные дефиниции ответственности и полномочий участников бюджетного процесса, в том числе финансового органа местного самоуправления, отвечающие за составление и исполнение бюджета.

-

Установление системы результатов деятельности, обеспечивающих исполнение финансовой политики муниципального образования.

-

Самостоятельность и ответственности ведомств, их структурных подразделений и учреждений при планировании и достижении результатов использования бюджетных ассигнований в рамках установленных финансовых ограничений.

Второй блок заключает в себе 5 позиций.

-

Наличие и соблюдение прозрачных и устойчивых к коррупции процедур принятия решений по использованию бюджетных средств, в том числе – при осуществлении бюджетных закупок.

-

Наличие и соблюдение формализованных требований к ведению бюджетного учета, составлению и предоставлению бюджетной отчетности.

-

Предоставление бюджетной отчетности в соответствии с общими принципами, необходимыми и достаточными для проведения межрегиональных и межведомственных сравнений.

-

Наличие и применение методов оценки результатов использования бюджетных средств ведомствами и учреждениями в отчетном и плановом периоде.

-

Регулярного проведение анализа и оценки качества управления финансами с поддержкой мер по его повышению.

Полное выполнение двух блоков потребует большого времени и средств. Альтернативой этому положению может послужить «симбиоз позиций» из первого и второго блока. «Симбиоз позиций» послужит для получения частичного эффекта по улучшению управлением системой муниципальных финансов при затрате меньшего времени и административных ресурсов, т.е. следует говорить о расстановке приоритетов муниципальным образованием для себя.

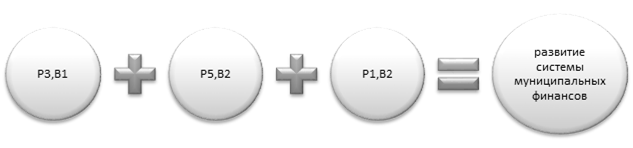

Ниже приведена формула «симбиоза позиций» и применение одного из таких симбиозов по развитию бюджетного планирования муниципальных финансов, заключающий в себе ряд позиций из вышеперечисленных блоков.

Рис. 2. Симбиоз позиций по развитию системы бюджетного планирования муниципальных финансов: P1 - номер позиции; B1 - название блока.

Применение результата данного «симбиоза позиций» по развитию бюджетного планирования муниципальных финансов позволит решить следующие задачи:

-

обеспечение самостоятельности и ответственности органов местного самоуправления при формировании расходов, прежде всего при определении объектов бюджетных инвестиций и объема расходов на заработную плату в бюджетной сфере;

-

консолидацию отдельных направлений финансовой помощи;

-

соблюдение прозрачных и устойчивых к коррупции процедур принятия решений по использованию бюджетных средств;

-

стабильность методик и результатов распределения межбюджетных трансфертов из районного бюджета;

-

выравнивание бюджетной обеспеченности муниципальных образований.

Результаты применения «симбиоза позиций» выражаются в следовании принципам, предполагающим введение среднесрочного финансового планирования, анализа и управления рисками в бюджетной сфере, улучшение качества прогнозирования основных параметров районных бюджетов [3; 4].

Однако, как уже говорилось, достижение целей и решение задач обеспечивается реализацией всех вышеперечисленных позиций, направленных на формирование стабильной финансовой основы для исполнения расходных обязательств муниципальных образований.

В условиях расширения бюджетной самостоятельности и ответственности местных органов власти возрастает значение механизмов поддержки, проводимых на местном уровне реформ, направленных на повышение эффективности функционирования бюджетного сектора и качества управления общественными финансами на муниципальном уровне [5].

Рецензенты:

Савалей В.В., д.э.н., профессор Владивостокского государственного университета экономики и сервиса, г. Владивосток;

Латкин А.П., д.э.н., профессор Владивостокского государственного университета экономики и сервиса, г. Владивосток.

Библиографическая ссылка

Самосонова И.А., Корниенко К.А., Волкова А.В. РАЗВИТИЕ БЮДЖЕТНОГО ПЛАНИРОВАНИЯ В УСЛОВИЯХ МЕСТНОГО САМОУПРАВЛЕНИЯ // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/en/article/view?id=15812 (дата обращения: 16.05.2026).