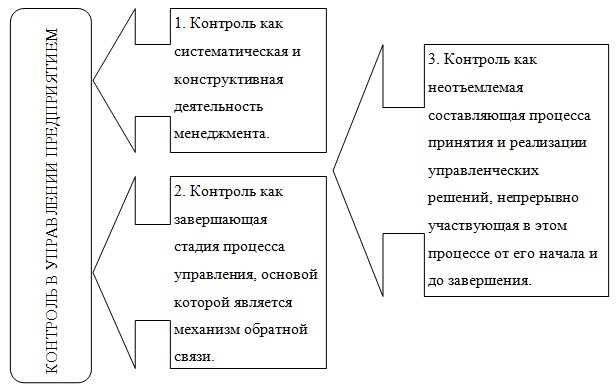

Понятие «контроль в управлении предприятием» надлежит анализировать в трех ключевых аспектах, рисунок 1.

Рис. 1. Контроль в управлении предприятием

В рыночных условиях в финансовой и налоговой сфере хозяйствующего субъекта ревизия выступает как инструмент контроля. Она, наряду с внутренним контролем, формированием мер по ограничению риска и безопасности финансово-хозяйственной деятельности, обеспечивает субъекту хозяйствования эффективный и рациональный путь развития. Согласно определению, данному в финансово-кредитном энциклопедическом словаре, ревизия (от лат. revisio - пересмотр) - система обязательных контрольных действий по документальной и фактической проверке законности, целесообразности и эффективности, совершенных в проверяемом периоде хозяйственных и финансовых операций, а также законности и правильности действий должностных лиц [16, с. 821].

В экономической литературе вопросы контроля, ревизии и контрольно-ревизионной деятельности освещены довольно широко. Наиболее глубоко отдельные вопросы теории и практики контроля исследовали ученые-экономисты: Э. А. Аренс, Р. Адамс, Р. А. Алборов, А. Г. Андреев, А. Я. Бажов, Н. Г. Белов, И. А. Белобжецкий, Н. Г. Белуха, В. В. Бурцев, Ф. Ф. Бутынец, А. В. Газарян, Е. М. Гутцайт, Ю. А. Данилевский, Ф. З.Дефлиз, И. А. Ламыкин, В. И. Подольский, В. К. Радостовец, А. Н. Романов, М. Ф. Овсийчук, Д. Н. Письменная, Т. М. Садыкова, А. В. Сотникова, В. П. Суйц, А. А. Терехов и другие.

Контроль определяют по-разному: как средство, фактор, форму, элемент, функцию, вид деятельности, систему, обратную связь, условие, регулятор, гарант, явление, институт, метод, правомочие, атрибут и т. д., что является следствием подхода к данному вопросу с точки зрения интересов представителей различных научных направлений.

Понятие «контроль», по мнению многих авторов, взаимосвязано с понятием «аудит». Так, В. В. Бурцев считает, что внутренний аудит - это регламентированная внутренними документами организации деятельность по контролю звеньев управления, реализовываемая представителями особого контрольного органа в рамках помощи управленческим структурам (наблюдательному совету, совету директоров, исполнительному органу) [5].

В. Д. Андреев отмечает, что внутренний аудит - элемент системы внутреннего контроля, необходимый для крупных хозяйствующих субъектов, в основном негосударственного сектора экономики. А за счет роста качества, снижения себестоимости продукции, знания потребностей рынка и повышения эффективности работы при его содействии успешно конкурировать на рынке [2].

Э. Н. Багаутдинова в своей статье «Организация внутреннего аудита бизнеса» аудит определяет как необходимую глубокую проверку (ревизию) бизнеса [3].

В свою очередь В. Петров, А. Алексеева, А. Головач указывают на то, что внутренний аудит - функция, которая призвана участвовать в оценке надежности и эффективности системы внутреннего контроля. Финансового, операционного контроля, контроля за соблюдением политик и процедур, в процессе управления рисками, при вводе на потребительский рынок инновационных продуктов, внедрении новых информационных систем, реструктуризации бизнеса в процессе совместного управления [12].

Е. Л. Иванова контроль определяет как систему наблюдений и проверки соответствия процесса функционирования управляемого объекта принятым управленческим решениям, определение результатов управленческих воздействий на управляемый объект и отклонений, допущенных в ходе выполнения этих решений [17].

Внутренний контроль и аудит тождественны по своей сути. Приведенное в российских стандартах аудиторской деятельности определение удостоверяет о взаимосвязи этих двух очень важных экономических понятий. Так, согласно ему под внутренним аудитом следует понимать организованную экономическим субъектом, действующую в интересах его руководства и (или) собственников, регламентированную внутренними документами систему контроля за соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля [14].

В «Финансово-кредитном энциклопедическом словаре» контроль внутренний (англ. internal cjntrol) определяется как «проверка системы организации документооборота, его взаимосвязи с организационной и управленческой структурой фирмы, взаимосвязи между структурными подразделениями, а также всех управленческих решений и процедур, направленных на сохранность активов, адекватной функционирующей системы бухгалтерского учета и отчетности» [16, с. 427].

Следовательно, можно отметить, контроль - это проверка (ревизия) исполнения финансово-хозяйственных решений с целью определения их достоверности, законности и экономической целесообразности, способствующий повышению эффективности производственной и финансовой деятельности. Особую значимость в настоящее время приобретают комплексные ревизии. Комплексными ревизиями считаются такие, которые охватывают широкий круг вопросов, характеризующих финансово-хозяйственную деятельность ревизуемой организации в целом или отдельной отрасли ее деятельности (торговля, заготовки, производство и т.д.). Комплексные ревизии помимо финансово-хозяйственной деятельности предусматривают также проверку оперативной работы организаций [10, с.11].

А. Л. Минин в своей диссертации применительно к контролю рассматривает действие всеобщего диалектического закона об универсальной связи и взаимодействии явлений и процессов. Он отмечает, что применительно к контролю действие этого закона предполагает комплексный, системный подход к изучению финансово-хозяйственной деятельности организаций, взаимозависимостей между экономическими и техническими сторонами производства, между финансовыми и производственными показателями. Однако при ревизиях и других контрольных действиях весьма затруднительно, а подчас и нецелесообразно изучать все стороны деятельности предприятий, все причинные связи и зависимости (факторы). Поэтому важное методологическое значение имеет принцип сосредоточения контроля на определяющих участках производственной и финансовой деятельности. Такой подход позволяет своевременно вскрывать и предупреждать недостатки и узкие места, полнее выявлять глубинные внутрихозяйственные резервы, прежде всего в тех звеньях производства, где ценой минимальных затрат можно получить наибольший и быстрый эффект» [11, с.31-32].

Основные функции и задачи внутреннего контроля представлены в таблице 1

Таблица 1

Основные функции и задачи внутреннего контроля предприятия

|

№ п/п |

Функция |

Задачи |

|

1 |

Информационная |

Принятие управленческих решений, обеспечивающих эффективную деятельность контролируемого объекта. |

|

2 |

Профилактическая |

Выявление и устранение негативных аспектов финансово-хозяйственной деятельности, в частности, хищений и злоупотреблений. |

|

3 |

Мобилизующая |

Обеспечение рационального, эффективного использования имеющихся ресурсов: материальных, трудовых, финансовых и инвестиционных. |

|

4 |

Воспитательная |

Обеспечение соблюдения законности и добросовестного исполнения обязанностей, сознательное отношение к труду. |

Профилактика правонарушений в современных условиях развития российской экономики приобретает особое значение. Являясь важным фактором эффективного управления хозяйствующего субъекта, контроль позволяет рационально использовать имеющиеся ресурсы в целях правомерного извлечения прибыли от финансово-хозяйственной деятельности предприятия.

Подлежащая контролю финансово-хозяйственная деятельность предприятия побуждает его менеджеров добросовестно и ответственно относиться к своим должностным обязанностям. В процессе проведения внутреннего контроля информация считается основой для корректировки процесса воспроизводства и принятия грамотного, экономически выгодного для контролируемого субъекта хозяйствования управленческого решения. Наряду с негативной стороной деятельности, при проведении внутреннего контроля выявляются положительные стороны финансово-хозяйственной деятельности. Положительный результат может использоваться бизнес-единицами предприятия в качестве передового опыта. Также следует отметить, что ревизия и контроль, выявляя определенные направления в деятельности хозяйствующего субъекта, способствуют в определении уровня инвестиционных и кредитных потоков, необходимых для успешного развития бизнеса, а также организации работы предприятия по созданию инновационных продуктов.

Классификация видов контроля по субъектам контрольной деятельности, по времени осуществления, по источникам проверки и по методам проверки представлена на рисунке 2.

Рис. 2. Классификация видов контроля

Содержательная сторона видов контроля по методам осуществления на предприятии рассматривается в таблице 3.

Таблица 3

Содержание видов контроля по методам осуществления на предприятии

|

№ п/п |

Вид контроля |

Содержание |

|

1 |

Ревизия |

Полная и абсолютная документальная и фактическая проверка результатов финансово-хозяйственной деятельности за обусловленный период времени. |

|

2 |

Инвентаризация |

Проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств [7]. |

|

3 |

Аудит |

Экспертиза достоверности ведения учета и подготовки бухгалтерской (финансовой) отчетности. |

|

4 |

Выборочная (тематическая) проверка |

Проверка по отдельным разработанным тематикам детального изучения исследуемого объекта и анализ отдельных сторон и участков работы хозяйствующего субъекта. |

|

5 |

Анализ |

Способ контроля, позволяющий определить уровень воздействия факторов на финансово-хозяйственный результат деятельности предприятия. |

|

6 |

Обследование |

Изучение первичных показателей контролируемого объекта на месте. Проверка состояния складского хозяйства, пожарной безопасности, охраны труда и т.д. |

|

7 |

Расследование |

Судебно-следственными органами определяется виновность должностных лиц при совершении каких-либо нарушений законности, связанных с присвоением собственности, бесхозяйственностью, должностными злоупотреблениями и размера причиненного ими материального ущерба. |

|

8 |

Хозяйственный спор |

Установление соблюдения законности и обеспечения законных прав предприятий в хозяйственных взаимоотношениях с деловыми партнерами. |

Для предприятий молочной промышленности актуальность вопросов совершенствования и разработки механизмов ревизии и контроля остается достаточно высокой. Это связано, прежде всего, с тем, что молочная продукция является одним из востребованных, но скоропортящимся видом продукции. От ее качества и ценовой характеристики зависит объем продаж предприятий молочной промышленности. Структура себестоимости молочной продукции характеризуется особенностью технологического процесса, изменением ассортимента и номенклатуры продукции в зависимости от спроса на тот или иной вид продукции, изменением технического уровня производства и изменением цен на ресурсы производства. Именно поэтому актуальным направлением в финансово-хозяйственной деятельности на предприятиях молочной промышленности является ревизия и контроль, нацеленные на выявление несоответствий в деятельности и способствующие диагностике состояния дел. Немаловажное значение в деятельности предприятий по производству молочной продукции приобретают еще два варианта контроля: по результатам (результирующий) и по упреждению (упреждающий).

Результирующий контроль необходим, так как процесс производства некоторых видов молочной продукции имеет небольшой временной цикл, следовательно, ограниченные во времени управленческие решения будут характеризоваться невысокой стоимостью процесса разработки и реализации решения. А контроль по упреждению основывается на стандартах, нормах, правилах и осуществляется до начала или в процессе разработки и реализации управленческого решения. Данные варианты контроля способствуют совершенствованию управленческого решения на основе результатов с помощью корректировок и уточнений (рис. 3) [13].

Рис. 3. Процесс контроля по результатам

Контроль по упреждению - это профилактическая работа, направленная на выявление причин и условий совершения ошибок и правонарушений финансово-хозяйственной деятельности, их последующее устранение с целью недопущения новых негативных действий, снижения их уровня в деятельности субъекта хозяйствования.

Разновидностью внутреннего контроля является контроллинг - система интегрированного информационного обеспечения планирования и контроля. Контроллинг способствует интегрированному отображению самого хода деятельности и целиком обращен к управлению, принятию на основе собранной информации конкретных управленческих решений. Место контроллинга в системе внутреннего контроля отражено на рис. 4.

Рис. 4. Место контроллинга в системе внутреннего контроля

Павел Эльгер считает, «координируя, интегрируя и направляя деятельность всей системы управления предприятием на достижение поставленных целей, контроллинг представляет собой обратную связь в контуре управления за счет выбора организационного, математического и информационного (технического, программного, лингвистического) обеспечения и является синтезом планирования, учета, контроля, экономическою анализа, организации информационных потоков и многого другого» [6].

Баканов М. И., Мельник М. В. и Шеремет А. Д. определяют «контроллинг как самостоятельный элемент системы управления» [4, с. 34].

С точки зрения различных авторов понятие контроллинга рассмотрено в таблице 4.

Таблица 4

Понятие «Контроллинг» с точки зрения различных авторов

|

Автор |

Понятие контроллинга |

|

1 |

2 |

|

В. И. Кнорринг [8] |

Это информационно-аналитическая поддержка принятия решений в менеджменте. |

|

Й. Вебер [1] |

Это в первую очередь инструмент координации. Контроллинг является элементом управления социальной системой, выполняя свою главную функцию поддержки руководства в процессе решения им общего задания координации системы управления с упором, прежде всего, на задание планирования, контроля и информирования. |

|

С. Фалько, К. Расселл, Л. Левин [9, 15]. |

В определении термин объединяет две составляющие: контроллинг как философия и контроллинг как инструмент: 1) Контроллинг - философия и образ мышления руководителей, ориентированных на эффективное использование ресурсов и развитие предприятия (организации) в долгосрочной перспективе. 2) Контроллинг - ориентированная на достижение целей интегрированная система информационно-аналитической и методической поддержки руководителей в процессе планирования, контроля, анализа и принятия управленческих решений по всем функциональным сферам деятельности предприятия. |

|

М. И. Баканов, М. В. Мельник, А. Д. Шеремет [4, с. 34]. |

Контроллинг объединяет производственную и финансовую информацию, корректирующую производственные решения с получением наилучших финансовых результатов. Обеспечивает гармоническое взаимодействие управления подразделениями и направлениями деятельности с целью получения наибольшего синергетического эффекта. |

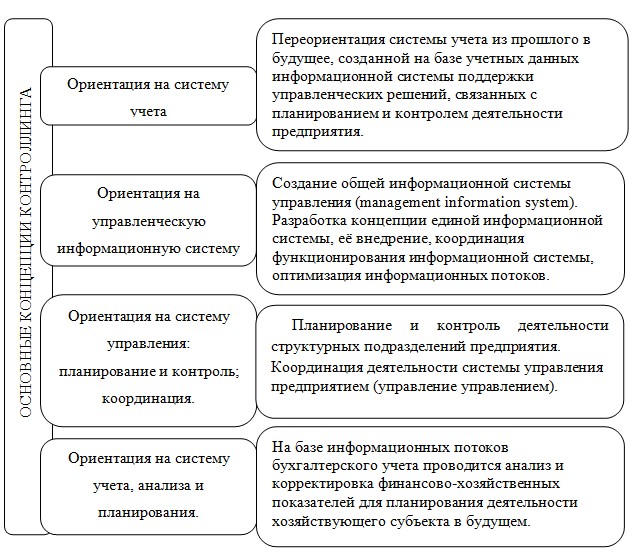

Следовательно, можно смело утверждать, что в реальном времени пока не существует единого мнения по трактовке понятия «контроллинг» среди исследователей и нет единого мнения о его сущности и функциях. Однако рассмотрим основные концептуальные подходы к определению сущности контроллинга (рис.5).

Рис. 5. Основные концептуальные подходы к определению сущности контроллинга

Предметом контроллинга являются показатели-индикаторы, оказывающие влияние на экономику предприятия (микроэкономические процессы и явления на предприятии). Объектом контроллинга выступают показатели: численности, состояния основных средств, объемов производства и продажи, т.е. факторы производства, и, несомненно, показатели финансового состояния в сравнении с прогнозируемыми. Цель контроллинга - это диагностирование фактического, технико-экономического и финансового состояния, сравнение его с прогнозируемым, выявление тенденций и закономерностей развития экономики предприятия соответственно главной цели, предупреждение отрицательного влияния внутренних и внешних факторов на финансовый результат и положение на рынке [17]. То есть контроллинг позволяет оценить степень достижения целей предприятия, причем как стратегических, так и оперативных.

В заключение следует отметить, что контроль, ревизия и контроллинг представляют собой систему поддержки принятия управленческих решений путем обеспечения руководителей информационно-аналитическими сведениями о текущем состоянии деятельности предприятия, а также прогнозными материалами о перспективах развития. Внедрение вышеобозначенных элементов управления в деятельность предприятий молочной промышленности позволит в условиях вхождения в ВТО обеспечить упомянутым предприятиям устойчивые конкурентные преимущества за счет рационального и эффективного использования имеющихся ресурсов.

Рецензенты:

Афоничкин А. И., д.э.н., профессор, зав. кафедрой маркетинга и ИТЭ Волжского университета им. В. Н. Татищева, г. Тольятти.

Никифорова Е. В., д.э.н., профессор, профессор кафедры «Бухгалтерского учета, анализа и аудита» Тольяттинского государственного университета, г. Тольятти.

Библиографическая ссылка

Локтионов Е.Г. ЦЕЛЬ, ЗАДАЧИ И СОДЕРЖАНИЕ РЕВИЗИИ И КОНТРОЛЯ НА ПРЕДПРИЯТИЯХ МОЛОЧНОЙ ПРОМЫШЛЕННОСТИ // Современные проблемы науки и образования. 2012. № 6. ;URL: https://science-education.ru/ru/article/view?id=7317 (дата обращения: 23.07.2026).