Проблема финансовой устойчивости для сферы образования приобретает все большую актуальность в условиях недостаточности бюджетного финансирования, а также проводимой Правительством РФ политики, направленной на стимулирование вузов к привлечению внебюджетных средств. Именно внебюджетные средства являются компенсатором недостатка бюджетного финансирования, а также одним из индикаторов успешности деятельности образовательных учреждений. В этих условиях особенно важным представляется разработка подходов к стимулированию высших учебных заведений привлекать дополнительные внебюджетные источники.

Важным моментом в стимулировании привлечения внебюджетных средств высшими учебными заведениями является организация учета затрат в разрезе центров ответственности. Выделение центров ответственности позволит существенно повысить эффективность учета, контроля и управления.

Цель создания центров ответственности состоит в более четкой организации контроля и регулировании затрат как функции управления, а также обеспечении четкой персонифицированной ответственности за уровень отдельных расходов и затрат ВУЗа. Суть этого процесса состоит в сопоставлении достигнутых результатов с запланированными, анализе причин отклонения, установлении ответственных за эти отклонения и принятии необходимых корректирующих мер.

В соответствии с данными анализа структуры доходов и расходов вузов, проведенного на основе публичной информации, размещаемой на сайтах отдельных высших учебных заведений, выявлена тенденция увеличения доли внебюджетных средств, подтверждающая необходимость установления эффективного учета и контроля за ними посредством создания центров ответственности.

Эффективная система стимулирования становится возможной благодаря учету по центрам ответственности, который позволяет количественно сопоставлять и оценивать вклад различных подразделений в изменение конечных финансовых результатов ВУЗа. Учет по центрам ответственности - это система, которая оценивает соответствие достигнутых результатов запланированным по каждому центру ответственности, которое является самостоятельным объектом планового процесса и отвечает за достижение показателей, определяемых центральным аппаратом управления (далее инновационно-инвестиционным центром). Благодаря делегированию части полномочий подразделению, определяющих его статус как центра ответственности, любые отклонения от плановых показателей фиксируются не только по месту возникновения, но и по ответственному лицу (подразделению). Концепция учета по центрам ответственности предусматривает применение к различным подразделениям ВУЗа определенных функций, которые наиболее эффективно стимулируют данные подразделения в их деятельности.

Инновационно-инвестиционный центр выполняет функции координации и контроля за выполнением работ и оказанием услуг в процессе привлечения внебюджетных средств в целом по ВУЗу.

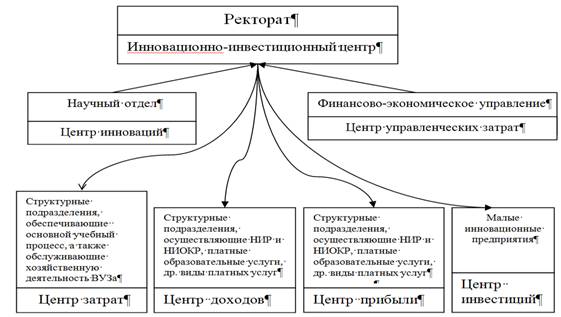

Согласно федеральным законам ВУЗ как юридическое лицо действует на основании устава (ст. 52 ГК РФ) [1]. По критериям уровня полномочий руководителей подразделений в рамках существующей в ВУЗе организационной структуры можно выделить следующие центры ответственности:

а) Центр управленческих затрат - это подразделение, руководитель которого ответственен за обеспечение наилучшего уровня образовательных услуг и в целом хозяйственной деятельности ВУЗа в целом. Этот тип наиболее приемлем для администрации (функциональных служб), где трудно поддаются измерению как затраты, так и результаты.

б) Центр затрат - это подразделение, в котором руководитель ответственен за достижение нормативного (планового) уровня затрат по выполнению работ, услуг. Эффективность деятельности такого подразделения измеряется размером позитивных или негативных отклонений фактического уровня затрат от планового. Наиболее подходящей схема является для подразделений, непосредственно осуществляющих учебный процесс. Центры затрат отличаются от мест возникновения затрат тем, что представляют собой группировки затрат в аналитическом учете по отдельным работам и функциям внутри подразделений.

в) Центр доходов включает два отдела: отдел нормативных доходов и отдел коммерческих доходов. Отдел нормативных доходов - это подразделение, руководитель которого в рамках выделенных внебюджетных средств ответственен за максимизацию дохода. При этом, как правило, руководители таких подразделений не имеют полномочий по дополнительному расходу средств для привлечения дополнительных ресурсов с целью максимизации прибыли. Сумма внебюджетных средств определяется предварительно (по условиям грантов и т.п.) и пересмотру не подлежит. Наиболее подходящей схема является для подразделений, непосредственно занимающихся научными разработками и оказанием услуг в сфере дополнительного образования.

Отдел коммерческих доходов обладает гораздо большей самостоятельностью по сравнению с отделом нормативных доходов, а также отличается от предыдущего расширением полномочий руководителя. Руководитель имеет право варьировать затратами и стоимостью осуществления хоздоговорных работ с целью максимизации прибыли.

г) Центр прибыли - этот центр ответственности отличается от центра доходов расширением полномочий руководителя. Здесь он имеет право варьировать затратами и стоимостью осуществления хоздоговорных работ с целью максимизации прибыли. Примером такого рода центра ответственности может служить подразделение, выделенное на отдельный баланс. Подобным подразделением может служить малое инновационное предприятие, в качестве соучредителя которого выступает ВУЗ. При этом в полномочия менеджера не включаются решения в области инвестиций.

д) Центр инвестиций - это подразделения с большой степенью автономности. При оценке эффективности деятельности включается процент на задействованный капитал. Целевой функцией, по которой оценивается эффективность деятельности центра ответственности, является отдача на инвестированный капитал.

Центры ответственности ВУЗа различаются по полномочиям руководителей структурных подразделений в своей оперативной работе. Так, руководитель отдела доходов, как правило, имеет право самостоятельно определять величину и структуру удельных затрат на выполнение отдельных научно-исследовательских или хоздоговорных работ, в то время как общая структура и объем финансирования устанавливаются, жестко контролируются и утверждаются ректоратом в лице инновационно-инвестиционного центра.

В практике часто встречаются подразделения со статусом смешанного центра ответственности, которые сочетают в себе признаки двух или нескольких центров ответственности (рисунок 1).

Рисунок 1. Система управления ВУЗом

Важно, чтобы система стимулирования была такой, чтобы отвечала как интересам отдельных сотрудников, так и интересам ВУЗа в целом в улучшении его финансовых результатов. В случае, когда показатели стимулирования являются неадекватными типу центра ответственности, то работники заинтересованы в таком функционировании своих подразделений, которое негативно сказывается на финансовых результатах ВУЗа в целом.

Условиями стимулирования привлечения внебюджетных средств для различных центров ответственности в составе ВУЗа являются те параметры их деятельности, недостижение которых автоматически лишает подразделение надбавок. Условия стимулирования зависят от того, какой статус центра ответственности имеет подразделение. Основанием для выделения надбавок являются благоприятные отклонения от установленных параметров [5].

Основанием вознаграждения для центра управленческих затрат являются:

1) снижение по сравнению с планом за счет оптимизации бизнес-процессов сметы расходов;

2) выполнение плана привлечения внебюджетных средств;

3) репрезентативные показатели, характеризующие качество выполнения исследовательских работ.

Условиями выделения разного рода надбавок для центра управленческих затрат являются:

1) непревышение сметы расходов;

2) выполнение плана привлечения внебюджетных средств [5].

Под сметой расходов понимаются внутренние расходы деятельности центра управленческих затрат, которые контролирует его руководитель. В основном это фонд оплаты труда, а также накладные расходы, если они передаются под ответственность руководителей подразделения (смета канцелярских, представительских, командировочных расходов и пр.). Совсем редко руководители функциональных служб в пределах выделенных им сметных сумм получают полномочия по найму сторонних организаций для обеспечения выполнения задания (например, по найму консультационных, инжиниринговых, аудиторских и прочих фирм). В любом случае, все категории расходов, передаваемые под ответственность руководителей служб, включаются в их смету, непревышение которой является условием выделения надбавок. Если служба выполнила план с меньшими издержками, она должна быть за это вознаграждена.

Процедура определения размера вознаграждения центру управленческих затрат такова. По окончании отчетного периода на специальном заседании заслушивается отчет о выполнении плана с обязательным представлением данных по фактической смете расходов и репрезентативным показателям деятельности. Параллельно заслушивается такой же доклад аналитического отдела. Непревышение сметы расходов и приемлемое выполнение плана являются условиями вознаграждения (то есть при невыполнении хотя бы одного из условий вопрос о вознаграждении автоматически снимается с повестки дня). При этом непревышение сметы расходов подтверждается количественно, а качество исполнения плана оценивается на основе проведения проверок экспертами и принятого ими решения. Репрезентативные показатели при этом играют роль дополнения к качеству исполнения плана [2-4]. При принятии решения о выделении центру управленческих затрат разного рода надбавок он складывается из двух составляющих:

1) объективной, равной произведению экономии сметы расходов и процента надбавок;

2) персональной надбавки исходя из качества исполнения плана [3].

Условием выделения надбавок для центра затрат является выполнение задания по объемам и структуре в рамках научных исследований кафедры. При этом отклонения могут быть оправданы только при предоставлении соответствующего отчета-обоснования.

Основанием для вознаграждений является сумма произведений фактических отклонений удельной себестоимости конкретной исследовательской темы (согласно грантам, договорам и т. д.) или выполнения исследовательских работ на плановый объем работ по всем видам в том случае, если подразделение полностью контролирует процесс. По одному из видов работ может быть перерасход удельной себестоимости, но с точки зрения стимулирования подразделения как целостного объекта системы учета ответственности важно суммарное отклонение. Показателем премирования центра затрат является сумма произведений фактических отклонений удельных затрат по процессу на плановый объем работ (услуг).

При выполнении условия вознаграждения величина фонда материального поощрения центра затрат считается как произведение коэффициента надбавок и базовой ставки вознаграждения.

Для центра доходов (отдела нормативных доходов) ВУЗа условиями премирования являются:

1) непревышение лимита контролируемых расходов;

2) выполнение плана реализации образовательных программ и хоздоговорных работ (в разрезе отдельных видов работ или услуг).

Отдел нормативных доходов не имеет полномочий по варьированию своими расходами свыше установленного лимита, его благоприятный эффект на благосостояние ВУЗа складывается из двух составляющих: превышение объема поступления внебюджетных средств (увеличение количества хоздоговоров, грантов и т. п.) и снижение сметы контролируемых расходов. Снижение сметы расходов приведет к адекватному увеличению доходов ВУЗа. Кроме того, увеличение доходов возможно и за счет увеличения количества грантов.

Условием вознаграждения для центров прибыли является достижение запланированного объема валовой прибыли. Фактический объем валовой прибыли для центров прибыли рассчитывается как: фактическая выручка от реализации минус фактические прямые совокупные расходы. Показателем вознаграждения для центров прибыли является произведение превышения объема валовой прибыли на коэффициент надбавок.

Центрами инвестиций являются малые инновационные предприятия.

Условием вознаграждения является соблюдение централизованно установленных финансовых нормативов. Кроме того, дополнительным условием будет выполнение плана капитальных вложений в части освоения выделенных ресурсов.

Кроме всего вышесказанного, необходимо представить перечень условий стимулирования непосредственно для отдельных работников ВУЗа, занимающихся научно-исследовательскими работами с целью мотивации их для привлечения внебюджетных средств.

Сотрудники ВУЗа, выполняющие в текущий учебный год исследовательские и хоздоговорные работы, должны освобождаться руководством от части запланированной ему учебной нагрузки пропорционально стоимости выполняемой работы. Так, например, если сумма хоздоговорной работы составляет 200 тыс. руб., на возмещение затрат по оплате труда сотрудника пойдет 100 тыс. руб., то освобождение доцента кафедры от учебной нагрузки возможно только на 0,25 ставки. При этом выполняя часть учебной нагрузки, он оформлен на полную ставку и должен получать оплату своего труда в полном объеме за счет средств соответствующего центра ответственности, то есть он будет частично освобожденным научным работником с сохранением заработной платы в полном объеме. Данные условия стимулирования привлечения внебюджетных средств предлагаются в дополнение к той оплате труда, которая оговаривается в условиях грантов или договоров, а не вместо них. Дополнительным вариантом может являться введение должности научного сотрудника.

Одним из важнейших направлений привлечения внебюджетных средств ВУЗа является коммерциализация НИОКР. Реализуя данную функцию, инновационно-инвестиционный центр стимулирует не только изобретателей к активной инновационной деятельности, но и способствует формированию дополнительных источников финансовых ресурсов посредством создания дополнительных центров прибыли в лице малых инновационных предприятий.

На первоначальном этапе изобретатели и ученые предоставляют в инновационно-инвестиционный центр результаты научных исследований, где оценивается возможность их коммерциализации. В случае положительного результата в инновационно-инвестиционном центре формируются задания для центров затрат на проведение маркетинговых исследований, разработку бизнес-плана, проведение технико-экономического обоснования проектов и оценку инвестиционных рисков. Для этого с соответствующими центрами затрат заключаются срочные договоры. В то же время центр управленческих затрат разрабатывает смету расходов на прединкубационную реализацию НИОКР и осуществляет контроль использования финансовых ресурсов, выделенных из внебюджетного фонда.

В результате формируется временная научно-производственная группа, сотрудниками которой осуществляется: подготовка календарных планов-графиков технической подготовки производства; управление проектами и рисками проектов (научно-техническими рисками, правовыми рисками, рисками инвестиций инновационного проекта); организация патентно-лицензионной деятельности; разработка организационных структур малых инновационных предприятий и др.

Важнейшими функциями временной научно-производственной группы является оформление и представление инновационных проектов, помощь в привлечении внебюджетных средств. Основной целью данного структурного образования является организация подготовки и запуска в производство разработок на основе создания нового центра прибыли - малого инновационного предприятия. С получаемых доходов малого инновационного предприятия происходит возмещение финансовых расходов на коммерциализацию НИОКР во внебюджетный фонд.

Для создания эффективно функционирующей системы коммерциализации НИОКР предлагается внебюджетные средства распределять в два основных фонда: фонд покрытия издержек, связанных с привлечением внебюджетных средств, а также фонд коммерциализации НИОКР. В сложившихся условиях финансовые средства фонда коммерциализации НИОКР позволяют изобретателю привлечь к работе специалистов различных кафедр ВУЗа для доведения изобретения до промышленного производства.

Предложенная система учета и планирования будет стимулировать сотрудников ВУЗа к активизации деятельности по привлечению внебюджетных средств, а следовательно, способствовать повышению финансовой устойчивости ВУЗа и развитию его научного потенциала на основе создания условий для самореализации сотрудников.

Рецензенты:

Володин В. М., д.э.н., профессор, декан факультета экономики и управления Пензенского государственного университета, г. Пенза.

Дресвянников В. А., д.э.н., профессор кафедры «Теория и практика управления» Финансового университета при правительстве РФ, Пензенский филиал, г. Пенза.

Библиографическая ссылка

Сергеева И.А., Тусков А.А., Сенаторов Д.В., Чернецов В.И. СТИМУЛИРОВАНИЕ ПРИВЛЕЧЕНИЯ ВНЕБЮДЖЕТНЫХ СРЕДСТВ ВУЗОМ НА ОСНОВЕ УЧЕТА ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ // Современные проблемы науки и образования. 2012. № 6. ;URL: https://science-education.ru/ru/article/view?id=7310 (дата обращения: 29.07.2026).