Одна из таких задач связана с обеспечением сбалансированности целей, показателей и их значений на всех уровнях реализации ССП (01 «Собственники - топ-менеджеры», 02 «Подразделения» и 02 «Проекты», 03 «Сотрудники») и во всех её проекциях («Финансы», «Клиенты», «Бизнес-процессы», «Персонал и обучение» и т.п.).

Несбалансированность в управлении компанией может восприниматься как следствие рассогласований в её деятельности [2, с. 14-16], в т.ч. рассогласований между целью и показателями, целью и результатом (достигнутым значением показателей). Последняя характеристика - значение показателя - имеет особое значение в концепции ССП и её применении, поскольку измерение состояния возможно только индикаторным методом, широко применяемым в отечественной и зарубежной практике управления предприятиями. Достоинства индикаторного метода, а именно охват практически всех факторов и условий производства, возможность сравнительной оценки производственного потенциала предприятий, в том числе с различной технологической и отраслевой специализацией, а также их потенциала, конкурентоспособности на отраслевом и на межотраслевом уровнях, эффективность применения при управлении в конкретных ситуациях, комплексность, объективность и достоверность данных [1], определяют большую практическую значимость указанного метода, интегрированного в методологию ССП. Например, отмечается многоплановый характер сбалансированности, охватывающей «связи между финансовыми и нефинансовыми показателями, стратегическими и операционными уровнями управления, прошлыми и будущими результатами, а также между внутренними и внешними аспектами деятельности предприятия» [3, с. 13-14]. Оценка предприятия возможна с применением комплекса показателей, давно известных специалистам [4], и показателей, отражающих современные реалии бизнеса [2, с. 125-135].

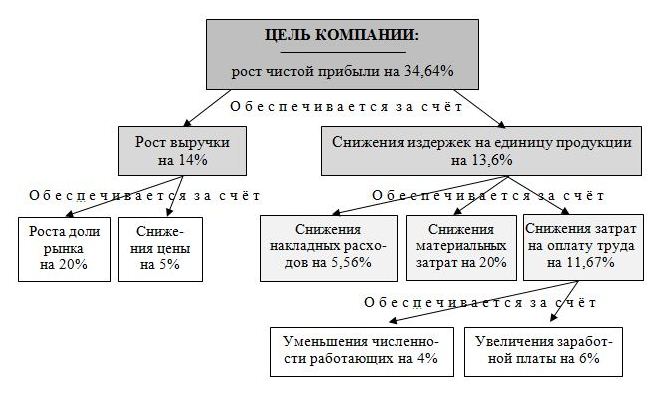

Цель данной работы состоит в представлении примера обеспечения сбалансированности ключевых показателей, основанного на определённой декомпозиции целей (схема 1) и показателей (схема 2), а также на выделении двух направлений работы субъектов стратегического управления компании: увеличение продаж (проекция «Клиенты») и снижение себестоимости (проекция «Бизнес-процессы»). Используя методы экономико-математического моделирования, опишем логически взаимосвязанную последовательность действий.

Снижение себестоимости достигается за счёт реинжиниринговых процессов, а именно изменения технологического процесса, состоящего в замене материала на аналог, требующий меньшего времени обработки. Для этого предприятие закупает и вводит в эксплуатацию новое технологическое оборудование. При этом происходит изменение структуры себестоимости, учитываемое в последующих расчётах, в т.ч. снижается стоимость материалов (табл. 1, строка 1), труда (табл. 1, строка 2) в единице продукции, увеличивается начисленная амортизация (табл. 1, строка 4) вследствие ввода в эксплуатацию нового оборудования.

Схема 1. Дерево целей (Стратегическая карта целей).

Схема 2. Пример дерева показателей.

(Проекция - финансовая составляющая. Цель - обеспечение финансовой успешности компании. Показатель - чистая прибыль. Критерий - рост на 34,64%. Определяем за счёт чего можно достичь этой цели: за счёт роста выручки, снижения затрат и т.д.; схема и показатели предложены А.А. Мицкевичем и О.А. Уховой, значения показателей - реальные.)

В результате реализации названных мер высвобождается рабочая сила, что позволяет сократить персонал (табл. 1, строка 11) и увеличить заработную плату работникам (табл. 1, строка 12), занятым в новом технологическом процессе (проекция «Обучение и рост»), который одновременно требует профессиональной переподготовки и соответствующих затрат, увеличивающих накладные расходы. Однако применение новых логистических схем и сокращение дублирующих функций позволяет в целом снизить накладные расходы (табл. 1, строка 5).

Комплекс проведенных мероприятий, при относительном постоянстве налоговой составляющей (табл. 1, строка 3), связанном с взаимокомпенсирующими изменениями элементов структуры себестоимости на единицу продукции, обеспечивает снижение себестоимости на единицу продукции (табл. 1, строка 6).

Одновременно проводится работа по расширению доли рынка, для чего снижается цена реализации единицы продукции (табл. 1, строка 7) и осуществляется агрессивная продажная политика. Эти меры призваны увеличить долю рынка (табл. 1, строка 14).

Указанные мероприятия, проводимые в трёх названных проекциях структуры ССП, позволяют достичь намеченных целей в финансовой проекции (проекция «Финансы»; табл. 1, строки 17, 18). Цель - обеспечить рост прибыльности; показатель - прибыль; задача (значение) - рост на 34,64%; действия - описываются.

Определённую сложность представляет работа по определению критериальных значений ключевых показателей эффективности (КПЭ) с учётом их взаимосвязей (табл. 6). Поэтому приведём примерное содержание расчётных действий в их логической последовательности с соблюдением главного требования - согласованности (взаимозависимости, сбалансированности) КПЭ всех четырёх составляющих:

- исходные значения показателей на единицу продукции, по персоналу, маркетингу и финансам примерно соответствуют реальным;

- применение более дешёвых материалов-аналогов даёт уменьшение материальных затрат на единицу продукции на 20% (новое значение - 40 руб.; первый из планируемых показателей-факторов) (цель - обеспечить снижение материальных затрат; показатель - материалы; задача - снижение на 20%; действия - выбраны);

- сокращение времени технологического процесса обеспечивает повышение производительности труда и возможность сокращения персонала на определённое число работников (на 10 чел. до 240 чел), что образует показатель-фактор - уменьшение численности работающих на 4%;

Таблица 1 - Пример сбалансированности ключевых показателей (по Схеме 2. Пример дерева показателей)

|

№/№ п.п.

|

Показатели |

Исходное значение |

Плани-руемое изменение

|

Причина изменений |

Новое значение |

Изменение интегриро-ванного показателя |

||||

|

Руб. |

% |

Руб. |

% |

|||||||

|

1 |

На единицу продукции |

Материалы |

50 |

50 |

↓ на 20% |

Изменение технологического процесса (замена материала) |

40 |

46,3 |

|

|

|

2 |

Заработная плата |

24 |

24 |

↓ на 11,67% |

Снижение численности работников и рост средней заработной платы |

21,2 |

24,5 |

|

||

|

3 |

Налоги |

6 |

6 |

|

Без изменений |

6 |

6,9 |

|

||

|

4 |

Амортизация |

2 |

2 |

↑ на 10% |

Ввод в эксплуатацию нового оборудования |

2,2 |

2,6 |

|

||

|

5 |

Прочее (накладные расходы) |

18 |

18 |

↓ на 5,56% |

Снижение непроизводственных расходов за счёт оптимизации логистики |

17 |

19,7 |

|

||

|

6 |

Себестоимость (1 + 2 + 3 + 4 + 5) |

100 |

100 |

|

Комплекс принятых мер |

86,4 |

100 |

↓ на 13,6% |

||

|

7 |

Выручка от продаж |

150 |

↓ на 5% |

Снижение цены за счёт уменьшения себестоимости |

142,5 |

|

||||

|

8 |

Прибыль от продаж (7 - 6) |

50 |

|

За счёт уменьшения себестоимости |

56,1 |

↑ на 12,2% |

||||

|

9 |

Налог на прибыль (8 × 20%) |

10 |

|

Без изменений, 20% |

11,22 |

|

||||

|

10 |

Чистая прибыль (8 - 9) |

40 |

|

Большая значимость фактора снижения себестоимости, чем фактора снижения цены |

44,88

|

↑ на 12,2% |

||||

|

11 |

На объём реализации |

Показатели по персоналу |

Численность работников, чел. |

250 |

↓ на 4% |

Уменьшение количества персонала за счёт изменения технологического процесса |

240 |

|

||

|

12 |

Средняя заработная плата |

10 000 |

↑ на 6% |

Мотивация персонала |

10 600 |

|

||||

|

13 |

Фонд заработной платы (11 × 12) |

2 500 000 |

|

Уменьшение численности персонала и рост средней заработной платы |

2 544 000

|

↑ на 1,76% |

||||

|

14 |

Маркетинговые и финансовые показатели |

Объём реализации, шт. |

100 000 |

↑ на 20% |

Захват доли рынка |

120 000 |

|

|||

|

15 |

Выручка от продаж (7 × 14) |

15 000 000 |

|

Рост доли рынка и снижение цены |

17 100 000 |

↑ на 14% |

||||

|

16 |

Себестоимость продукции (6 × 14) |

10 000 000 |

|

Увеличение продаж при снижении себестоимости единицы продукции |

10 368 000 |

↑ на 3,68% |

||||

|

17 |

Прибыль от продаж (15 -16) |

5 000 000 |

|

Комплекс принятых мер |

6 732 000 |

↑ на 34,64% |

||||

|

18 |

Чистая прибыль(17 - 17 × 20%) |

4 000 000 |

|

Комплекс принятых мер |

5 385 600 |

↑ на 34,64% |

||||

- более квалифицированный и производительный труд требует иной мотивации, поэтому оцениваются возможности повышения средней заработной платы, например с 10 000 руб. до 10 600 руб., подводящие к планируемому увеличению заработной платы на 6%;

- в этом случае фонд оплаты труда составит 2 544 000 руб. (240 чел. × 10 600 руб.);

- агрессивная маркетинговая политика обеспечивает увеличение объёма реализации произведённой продукции на 20% или до 120 000 штук;

- последние два показателя позволяют определить новое значение заработной платы в структуре себестоимости: 2 544 000 : 120 000 = 21,2 (руб.), что выводит нас на планируемое значение ещё одного из искомых показателей-факторов - снижение затрат на оплату труда на 11,67% (цель - снизить затраты на оплату труда на единицу продукции; показатель - заработная плата на единицу продукции; задача (значение) - уменьшить на 11,67%; мероприятия - снижение численности работников и рост средней заработной платы);

- комплекс принятых мер приводит к росту амортизационных расходов на 10% (2,2 руб. на единицу продукции) и снижению накладных расходов на 5,56% (17 руб. на единицу продукции) (цель - снижение непроизводственных расходов; показатель - накладные расходы; задача - снизить на 5,56%; действия - различные по содержанию);

- определяется себестоимость единицы продукции: материалы + заработная плата + налоги + амортизация + накладные расходы = 40 + 21,2 + + 6, + 2,2 + 17 = 86,4 (руб.);

- очевиден следующий интегрированный показатель-фактор - снижение издержек на единицу продукции на 13,6% (100 - 86,4);

- при снижении цены изделия на 5% выручка от продажи единицы продукции составит 142,5 руб.;

- новое значение прибыли от продажи составит: 142,5 - 86,4 = 56,1 руб.;

- чистая прибыль на единицу продукции: 56,1 - 56,1 × 20% = 44,88 руб.;

- общая выручка от продаж составит 142,5 × 120 000 = 17 100 000 руб., что превышает исходный параметр на 14% и обеспечивает искомое значение роста выручки;

- определяем себестоимость продукции: 86,4 × 120 000 = 10 368 000 руб.;

- тогда прибыль от продаж составит 6 732 000 руб. (17 100 000 - 10 368 000), превысив исходное значение на 34,64%;

- учитывая исполнение налоговых обязательств, целевой показатель - рост чистой прибыли составит те же 34,64% (6 732 000 - 6 732 000 × 20%).

Так выстраивается дерево целей (показателей), что оформляется в виде стратегических карт для каждого уровня управления, которые как управленческие гипотезы материализуются посредством практических решений, трансформирующих миссию компании в конкретные задачи и показатели, и реализующих тезис: «ССП представляет бесценный инструмент перевода стратегии в плоскость конкретных целей, показателей и задач, а также механизм последовательного контроля над реализацией стратегии» [5, с. 41].

Невыполнение задачи по обеспечению значения любого из данных показателей ведёт к срыву результирующего стратегического показателя. Например, снижение цены имеет смысл только на растущем рынке и должно поддерживаться снижением себестоимости. Негативное влияние окажет и игнорирование определённых факторов достижения целей. Так, пренебрежение профессиональной переподготовкой работников позволит получить бóльшее снижение накладных расходов, но может обернуться ростом брака, сводящим на нет все усилия по обновлению производства, или потерей технологии вследствие неквалифицированной эксплуатации нового оборудования.

Исходя из изложенного, становится очевидной необходимость перерасчёта всех KPI в случае внесения каких-либо дополнительных корректив в управленческий процесс. Данный пример показывает, что ССП является действенным механизмом как планирования, так и управления предприятием.

Рецензенты

- Вертакова Ю.В., д.экон.н., профессор, зав. кафедрой региональной экономики и менеджмента ЮЗГУ, г. Курск.

- Плотников В.А., д.экон.н., профессор кафедры региональной экономики и менеджмента ЮЗГУ, г. Курск.

Библиографическая ссылка

Борисова М.С. ОБЕСПЕЧЕНИЕ СБАЛАНСИРОВАННОСТИ ПОКАЗАТЕЛЕЙ ПРИ ПРИМЕНЕНИИ ССП // Современные проблемы науки и образования. 2012. № 2. ;URL: https://science-education.ru/ru/article/view?id=5997 (дата обращения: 01.08.2026).