В развитии экономики и всей социально-экономической жизни стран особую роль играют инвестиции в экономику, в те предприятия и организации, которые и образуют все экономическое окружение людей. Инвестиции представляют собой вложение различного вида ресурсов в финансово-экономические объекты с целью получения определенных результатов. Вот какое определение инвестиций дается в Федеральном законе: «Инвести́ции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта» [4].

Чаще всего в качестве ресурсов выступают финансовые ресурсы, хотя могут быть ресурсы другого вида: материальные, интеллектуальные, информационные и пр. А в качестве конечного результата (полезного эффекта) чаще всего выступает прибыль на вложенные ресурсы [1]. Хотя нужно оговориться, что могут быть и другие виды полезного эффекта, например уменьшение вредных выбросов, увеличение выпуска продукции и т.д. Естественно, что инвестиции вкладываются в такие предприятия и организации, эффективность которых их конкурентоспособность представляет определенный интерес для инвестора. Эффективность деятельности предприятий и организаций – это отношение результата их деятельности к затрачиваемым ресурсам на организацию этой деятельности.

Естественно, что инвестор хочет получать максимальный результат на вложенные ресурсы, то есть можно говорить о том, что для инвестора предпочтительнее являются эффективные предприятия и организации.

Процесс функционирования субъектов экономики – предприятий и организаций сопровождается потреблением определенных ресурсов – х с целью получения желаемого результата – у. Эффективность использования ресурсов – отношение результата деятельности экономической системы к потребляемым ресурсам – зависит от объема этих ресурсов и от предельной способности системы потреблять эти ресурсы (экстенсивный фактор). Кроме того, эти ограничения целиком и полностью зависят от применяемых технологий, от способности экономической системы преобразовывать ресурсы в готовый продукт (интенсивный фактор).

Рассмотрим, каким образом эффективность деятельности зависит от вкладываемых ресурсов. В экономике существует такое понятие, как качество использования ресурсов. В принципе это некий аналог КПД, то есть, какая доля исходных ресурсов превращается в конечный продукт в конечный результат [2]. Качество использования ресурсов определяется отношением результата деятельности системы к объему используемых ресурсов, т.е.:

.

.

Полученное выражение описывает линейную зависимость между результатом деятельности системы и используемыми ресурсами. Следует заметить, что при своем функционировании экономическая система может увеличивать выпуск продукции до определенного предела, определяемого структурой системы и свойствами составляющих ее элементов. Таким образом, можно записать выражение для скорости получения результата в условиях ограниченности свойств экономической системы:

, (1)

, (1)

где: y – результат деятельности экономической системы;

x – используемые ресурсы, затраты на осуществление деятельности экономической системы;

A – предельная возможность системы получения результирующего показателя;

k – степень использования ресурсов при превращении их в готовый результат – товары, изделия, услуги и пр.

Это уравнение с разделяющимися переменными, интегрирование которого дает [5]

![]()

![]()

После некоторых преобразований получим следующее выражение, которое описывает эффективность использования экономической системой ресурса х:

, (2)

, (2)

где: С – постоянная интегрирования – в некоторой степени характеристика экономического субъекта наряду с k – степени использования ресурсов при превращении их в готовый результат – товары, изделия, услуги и пр.

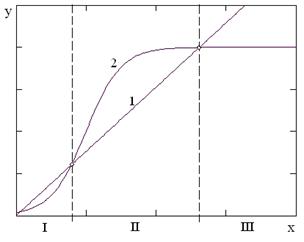

График этой зависимости приведен на рисунке 1.

На этом рисунке изображена кривая зависимости результата деятельности экономического субъекта и линия безубыточности, на которой результат деятельности экономической системы равен затратам на осуществление этой деятельности. Эта кривая, описывающая зависимость между результатом деятельности системы и используемыми ресурсами, носит название S-образная кривая [2].

Рис.1. Сравнение эффективности использования ресурса Х при оценке результата деятельности финансово-экономической системы (кривая 2) с режимом безубыточности (1)

Графический анализ полученного выражения с линией безубыточности показывает, что на этой кривой можно выделить три участка:

I – индукционный интервал;

II – эффективный интервал;

III – интервал насыщения.

Применительно к экономическим системам индукционный период – это своего рода становление предприятия (организации), проникновение его на рынок, завязывание связей с поставщиками сырья и потребителями продукции, обучение персонала и т.д. на этом участке ждать определенных результатов от деятельности предприятия не следует. Это своего рода «детство» предприятия.

Эффективный период деятельности предприятия подразумевает его нормальную работу в условиях организованной деятельности – налажены связи с поставщиками, рынком, профессионально подготовлен персонал и т.д.

Третий период – насыщение означает работу предприятия на предельных режимах. Изменение эффективности деятельности систем эволюционным путем без изменения структуры предприятия на данном этапе невозможно.

Зависимость выпускаемой продукции от привлекаемых ресурсов представляет собой неубывающую функцию ограничение сверху. Поскольку ранее говорилось, что эффективность представляет собой отношение результата к затратам, то для рассмотрения зависимости эффективности от вложенных ресурсов необходимо продифференцировать выражение (2) по х.

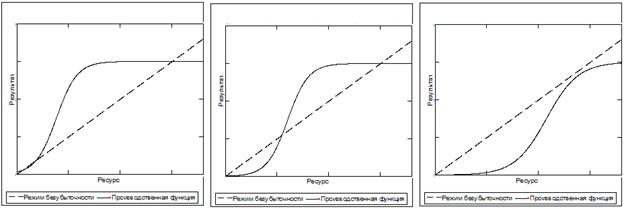

Одним из существенных факторов, влияющих на результаты работы экономического субъекта, является коэффициент качества использования ресурсов – k. При различных значениях этого коэффициента получаются различные виды функционирования экономических субъектов (рисунок 2):

- абсолютно эффективные;

- условно эффективные;

- неэффективные.

а б в

Рис.2. Иллюстрация различного типа функционирования предприятий – абсолютно эффективного (а), условно эффективного (б) и неэффективного (в). На рисунке 2 kа > kб > kв

Абсолютно эффективные организации – это такие, которые с момента начала их деятельности являются эффективными, то есть результат их функционирования превосходит затраты на осуществление этой деятельности [3].

Условно эффективные организации – это такие, которые являются эффективными только с некоторого момента своего функционирования. С этого момента их деятельность является эффективной в интервале от некоторого минимального до некоторого максимального значения потребляемых ресурсов

Неэффективные организации – это такие, которые с момента их организации являются неэффективными, то есть затраты на их функционирование превосходят результат деятельности.

Для нахождения оптимального момента инвестирования ресурсов, при котором на вложенные инвестиции получается максимальный результат, необходимо найти решение уравнения:

. (3)

. (3)

В результате получаем, что оптимальный момент для инвестирования различных ресурсов в экономические субъекты – предприятия и организации наступает не в начале деятельности предприятия и не в момент его максимального развития, когда предприятие работает на максимально возможной мощности. Оптимальный момент инвестирования ресурсов наступает в некоторый момент времени между этими крайними точками. Для нахождения этого оптимального момента необходима параметрическая идентификация математической модели (2) и решение нелинейного уравнения (3). При таком подходе отдача на вложенные инвестиции будет максимальной.

Рецензенты:

Мизиковский И. Е., д.э.н., профессор, зав. кафедрой «Бухгалтерского учета» ИЭП ННГУ им. Н.И. Лобачевского, г. Нижний Новгород;

Чкалова О. В., д.э.н., профессор, зав. кафедрой «Торгового дела» ИЭП ННГУ им. Н.И. Лобачевского, г. Нижний Новгород.

Библиографическая ссылка

Жаринов В.В., Сучков Е.А. ОЦЕНКА ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ // Современные проблемы науки и образования. 2015. № 2-2. ;URL: https://science-education.ru/ru/article/view?id=23196 (дата обращения: 01.07.2026).