Социально-экономическое развитие региона большей частью зависит от формирования регионального бюджета как основного источника финансовых ресурсов. За счет средств региональных бюджетов происходит финансирование народного образования, медицины, коммунального хозяйства. В последние несколько лет функции регулирования экономических и социальных процессов в большей мере перешли от центральных органов государственной власти к региональным. В связи с этим роль и значение региональных бюджетов значительно усилились, а сфера их применения расширилась.

Доля региональных бюджетов показывает рост не только в России, но и во многих других государствах и составляет подавляющую часть финансовых ресурсов развитых государств.

В рыночных условиях хозяйствования необходимо создание оптимальных форм бюджетных взаимоотношений. К сожалению, большая часть региональных бюджетов является дотационной, что является следствием недостаточного обеспечения собственными ресурсами. Таким образом, приоритетной задачей бюджетной политики является создание прочной доходной базы региональных бюджетов.

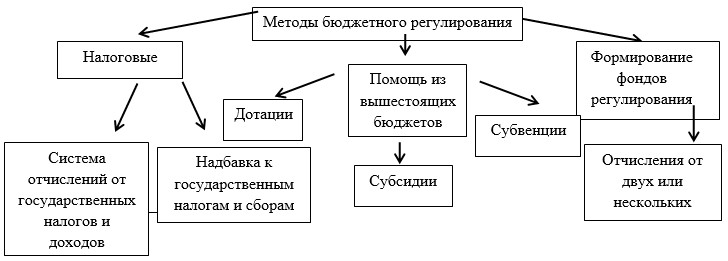

Методы бюджетного регулирования можно условно классифицировать следующим образом.

Рис. 1. Методы бюджетного регулирования

Перейдем к анализу доходов республиканского бюджета РСО-Алании.

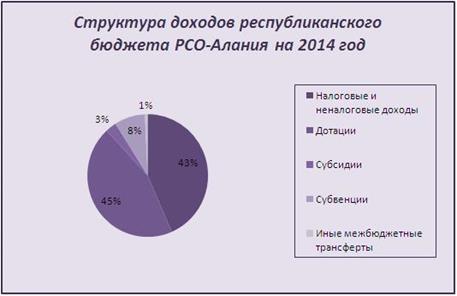

Структура доходов республиканского бюджета РСО-Алания состоит из налоговых и неналоговых доходов, дотаций, субсидий, субвенций и иных межбюджетных трансфертов [3].

Рис. 2. Структура доходов республиканского бюджета РСО-Алания на 2014 г.

Данный рисунок показывает процентное соотношение компонентов структуры доходов республиканского бюджета:

![]() Налоговые и неналоговые доходы — 43%

Налоговые и неналоговые доходы — 43%

![]() Дотации – 45%

Дотации – 45%

![]() Субсидии – 3%

Субсидии – 3%

![]() Субвенции – 8%

Субвенции – 8%

![]() Иные межбюджетные трансферты – 1%

Иные межбюджетные трансферты – 1%

Анализ структуры доходов республиканского бюджета РСО-Алания показывает, что основную часть бюджета субъекта РСО-Алания в 2014 г. составляют налоговые и неналоговые доходы – 43%, а также дотации – 45%.

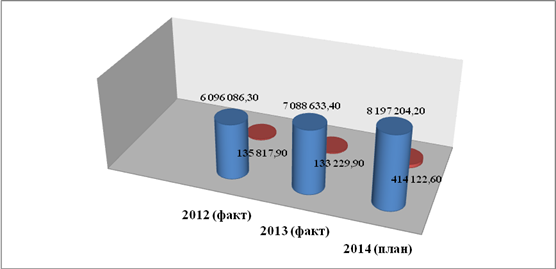

Рис. 3. Динамика поступления налоговых и неналоговых доходов в республиканский бюджет РСО-Алания за 2012–2014 гг., тыс. рублей

Анализ динамики поступления налоговых и неналоговых доходов в республиканский бюджет РСО-Алания за период с 2012–2014 гг. привел к следующим выводам: фактические поступления в 2012 г. составили 6 096 086,3 тыс. рублей, в 2013 г. — 7 088 633,4 тыс. рублей, в 2014 г. — 8 197 204,2 тыс. рублей. Таким образом, в целом за исследуемый период налоговые и неналоговые доходы в бюджет республики Северная Осетия-Алания выросли на сумму 2 101 117,9 тыс. рублей.

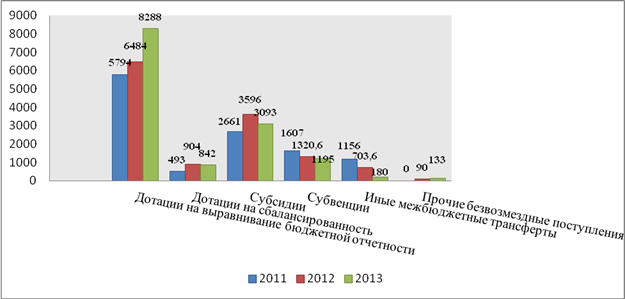

Рис. 4. Динамика и структура безвозмездных поступлений в бюджет РСО-Алания [3]

На основании данных, представленных на рисунке 4, видно, что дотации на выравнивание бюджетной обеспеченности с 2011 по 2012 год выросли на сумму 990 млн рублей. Это тенденция сохранилась и в период с 2012 до 2013 гг., данный показатель вырос на 1504 млн рублей, в результате в период 2011–2013 гг. рост дотаций составил 2494 млн рублей.

Дотации на сбалансированность бюджета выросли с 2011 по 2012 гг. на 411 млн рублей, но в период с 2012 г. по 2013 г. снизились на 62 млн рублей, в целом с 2011 по 2013 гг. выросли на сумму 349 млн рублей.

Объем субсидий увеличился с 2011 по 2012 гг. на 935 млн рублей, в период с 2012 по 2013 гг. сумма предоставленных субсидий уменьшилась на 503 млн рублей, но в целом за исследуемый период рост субсидий составил 432 млн рублей.

Субвенции с 2011 до 2012 гг. уменьшились на 286,4 млн рублей. Так, с 2012 до 2013 гг. данный показатель снизился на 125,6 млн рублей, а с 2011 до 2013 гг. — на сумму 412 млн рублей. Показатель по иным межбюджетным трансфертам с 2011 до 2012 гг. уменьшился на 452,4 млн рублей, с 2012 до 2013 гг. — на 523,6 млн. рублей. В целом за 3 года данный показатель сократился на сумму 976 млн рублей.

Прочие безвозмездные поступления с 2011 по 2013 гг. выросли на сумму 133 млн рублей.

Согласно законодательству РСО-Алания внесены некоторые поправки в закон о межбюджетных отношениях [3].

К средствам, используемым при регулировании межбюджетных отношений в Республике Северная Осетия-Алания, относятся:

- единые для городских и сельских поселений, муниципальных районов и городских округов нормативы отчислений в местные бюджеты доходов от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, и региональных налогов, подлежащих зачислению в соответствии с Бюджетным кодексом Российской Федерации, законодательством Российской Федерации и Республики Северная Осетия-Алания о налогах и сборах в республиканский бюджет;

- межбюджетные трансферты;

- дополнительные нормативы отчислений в местные бюджеты от налога на доходы физических лиц, подлежащего зачислению в соответствии с Бюджетным кодексом Российской Федерации в республиканский бюджет, частично заменяющие дотации на выравнивание бюджетной обеспеченности муниципальных районов и городских округов;

- единые для всех городских поселений муниципального района нормативы отчислений в бюджеты поселений от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, региональных и (или) местных налогов, подлежащих зачислению в соответствии с Бюджетным кодексом Российской Федерации и (или) настоящим Законом в бюджет муниципального района, и т.д.

Согласно данным поправкам пересмотрены некоторые вопросы правового регулирования межбюджетных отношений в РСО-Алания.

Изменения обусловлены принятием в БК РФ поправок о введении новых типов муниципальных образований — городского округа с внутригородским делением и внутригородского района. В связи с этим произошло регулирование перечней налоговых доходов муниципального района, сельского поселения и перераспределение между ними отдельных налоговых и неналоговых источников доходов.

Изменены возможности и условия предоставления межбюджетных трансфертов из республиканского бюджета, порядок осуществления органами МСУ муниципальных районов государственных полномочий по расчету и предоставлению дотаций бюджетам городских и сельских поселений.

Как и прежде, финансовое обеспечение государственных полномочий осуществляется за счет предоставляемых бюджетам муниципальных районов субвенций из республиканского бюджета [3, с. 142].

Общий объем субвенций определяется за счет налоговых, неналоговых доходов республиканского бюджета, дотаций на выравнивание бюджетной обеспеченности субъектов РФ и утверждается законом о республиканском бюджете [1, с. 37]. Необходимо отметить, что отныне одобряется на плановый период объем субвенций на исполнение полномочий органов государственной власти РСО-Алания по расчету и предоставлению дотации бюджетам городских, сельских поселений в размере не более 20% общего объема указанных субвенций, утвержденного на первый год планового периода, и не более 20% общего объема указанных субвенций, утвержденного на второй год планового периода.

Закон вступает в силу со дня его официального опубликования и распространяется на правоотношения, возникшие с 1 января 2015 г.

Согласно ст. 26.2 Федерального закона от 06.10.1999 г. № 184-ФЗ «Об общих принципах организации законодательной и исполнительной органов государственной власти субъектов РФ» полномочия органов государственной власти субъекта Российской Федерации по предметам ведения субъектов Российской Федерации осуществляются данными органами самостоятельно за счет средств бюджета субъекта Российской Федерации (за исключением субвенций из федерального бюджета) [4, с. 141].

Таким образом, можно сделать вывод, что в современной региональной финансовой системе бюджет субъекта Федерации является основным источником финансирования социально-экономического развития. На основе проведенного анализа фактических показателей бюджета РСО-Алания за 2012–2014 гг. можно сделать вывод, что региональный бюджет продолжает оставаться дотационным. Результаты проведенного исследования показывают, что современная региональная бюджетная политика должна способствовать дальнейшему экономическому росту. Проанализированы мероприятия, направленные на повышение ответственности региональных властей в области и совершенствование бюджетной политики на уровне регионов.

Рецензенты:

Ахполова В.Б., д.э.н., доцент зав. кафедрой «Менеджмент» ГБОУ ВПО «Северо-Осетинский государственный педагогический институт», г. Владикавказ;

Гуриева Л.К., д.э.н., профессор, зав. кафедрой «Менеджмент» Владикавказский филиал ФГОБУ ВО «Финансовый университет при Правительстве РФ», г. Владикавказ.

Библиографическая ссылка

Лазарова Л.Б., Льянова А.В. ФОРМИРОВАНИЕ И РЕГУЛИРОВАНИЕ РЕГИОНАЛЬНОГО БЮДЖЕТА В СОВРЕМЕННЫХ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ // Современные проблемы науки и образования. 2015. № 2-2. ;URL: https://science-education.ru/ru/article/view?id=22523 (дата обращения: 11.08.2026).