Анализируя литературные источники по вопросам финансовой поддержки сельского хозяйства в зарубежных странах, можно с уверенностью сказать, что сельскохозяйственный кредит является базисом эффективного развития рассматриваемой отрасли. Размеры субсидий в отдельных странах могут достигать более 50% стоимости сельскохозяйственной продукции.

Специфические особенности отрасли заключаются в длительном периоде производства и в нехватке свободных собственных денежных средств для финансирования сельскохозяйственного производства. Отрасль лишена долгосрочного и среднесрочного собственного капитала, в результате чего вынуждена прибегать к кредиту, с тем чтобы осуществлять свое техническое и технологическое перевооружение.

Проблемы современного сельскохозяйственного кредитования в России заключаются в том, что целостная кредитно-финансовая система обслуживания товаропроизводителей в стране до сих пор не создана, о чем свидетельствует хотя бы следующий факт: основной вклад в кредитование аграрного производства вносят банки с государственным участием — Россельхозбанк и Сбербанк России. По итогам 2014 г. на долю двух самых крупных кредиторов агропромышленного комплекса пришлось 78,5% общего объема выданных кредитных средств организациям АПК по итогам прошедшего года. Совокупный объем кредитных ресурсов тогда составил 1,011 трлн рублей, что, правда, на 13% меньше, чем годом ранее. Остальные составляющие заявленной кредитно-финансовой поддержки играют второстепенную роль, находятся в зачаточном состоянии или практически не созданы. Таким образом, государство вместо развития кредитно-финансовой системы взяло курс на масштабную поддержку созданных со своим участием структур.

Для Китая и некоторых стран Европы государство выступает в качестве гаранта при предоставлении банковского кредита, а также в субсидировании процентных ставок.

Так, например, в Великобритании отсутствует система банков с отраслевой направленностью, кредитная политика по отношению к сельскому хозяйству, как и к остальным отраслям, имеет общий характер. Основными организациями, кредитующими сельское хозяйство в стране, является «большая четверка» лондонских клиринговых банков: Barclays Bank, Lloyds Bank, Midland Bank und National Westminster Bank.

Одним из крупнейших банков Нидерландов является кооперативный банк Rabobank, представляющий собой систему из центрального банка и 600 местных. Функционирующий с 1989 г., банк имеет рейтинг «АА». Основная специализация – кредитование сельского хозяйства и пищевой отрасли. 90% кредитного финансирования АПК страны приходится на Rabobank. Процентная ставка для заемщика может быть пересмотрена уже в процессе действия договора. Окончательные условия кредитования, предлагаемые банком, устанавливаются после анализа деятельности сельхозтоваропроизводителя путем согласования всех вопросов между сторонами.

Кредитование сельского хозяйства в большинстве стран Западной Европы и США характеризуется широким задействованием кооперативных банков. Их доля в сельскохозяйственном кредитовании в США составляет больше 25%, в Германии — почти половину, а во Франции — 75%.

В настоящее время Германия является образцом классического типа сельскохозяйственного кредитования, характеризующегося функционированием на кредитном рынке коммерческих банков и специализированных учреждений. При этом основная масса кредитов предоставляется фермерским хозяйствам и сельхозпредприятиям кооперативными банками (44,1%). Хотя и применяется льготное кредитование, процентная ставка остается относительно стабильной в пределах 6,8–7,3% годовых [3, с. 90].

Ставки сельскохозяйственных банков в значительной степени определялись тесной связью с государственной поддержкой инвестиций для аграрной сферы и сельской местности. Большое количество программ было разработано и проведено по заданию Федеративного Министерства продовольствия, сельского и лесного хозяйства.

Одним из ключевых субъектов кредитования в Соединенных Штатах Америки является Фермерская Кредитная Система (Farm Credit System). Определяющую роль в создании этой организации играло государство. Так, Фермерская Кредитная Система (ФКС) основана Конгрессом США в 1916 г. как государственная организация, целью функционирования которой являлось обеспечение сельскохозяйственных товаропроизводителей постоянным и надежным источником финансирования производственной деятельности. Начальный капитал для создания организации предоставило государство, но постепенно деятельность системы стала осуществляться за счет самих фермеров — членов ФКС [6].

В восточноевропейских странах функционирующие формы кредитования сельхозтоваропроизводителей имеют одинаковую сущность:

1) в Литве было создано 12 кредитных союзов на кооперативных началах; государство принимало непосредственное участие в их создании путем освобождения от налога на прибыль, разработки единой системы бухучета, менеджмента и маркетинга;

2) в Словении существует Союз сберегательно-кредитных служб;

3) в Эстонии при финансовой поддержке государства к 2000 г. было создано 11 сберегательно-ссудных ассоциаций, объединенных в Центральный союз;

4) в Болгарии при финансовой поддержке Евросоюза была сформирована система фондов взаимного кредитования для мелких фермеров; фонды позволяют получать аграриям кредит на сумму, в 15 раз превышающую вносимый ими вклад;

5) в Молдове в 1997 г. при финансовой поддержке правительства и Всемирного банка была сформирована система сельского микрокредитования, состоящая из сберегательно-заемных ассоциаций [4].

Таким образом, анализируя положительный опыт кредитования за рубежом, в российской практике следовало бы использовать различные инструменты регулирования и поддержки сельскохозяйственной отрасли. Для ощутимых результатов прежде всего необходимы реальная система пролонгации кредитов, а также предоставление возможности взять дешевый кредит. Опыт большинства развитых стран показывает, что фермер больше всего нуждается в широком доступе к различным источникам кредитования, одним из которых являются банки. В свою очередь сотрудники банков, занимающиеся кредитованием аграриев, должны не только разбираться в банковской сфере, но еще и иметь специальную маркетинговую подготовку, обладать необходимым набором компетенций в сельскохозяйственной отрасли.

Учитывая сегодняшние тенденции в экономике, необходимо во взаимоотношениях кредиторов и заемщиков выстроить подход по принципу американской системы – вместо повышения ставки и приостановления кредитования с учетом государственной поддержки — действовать наоборот. Ведь, если фермер не может взять кредит из-за высокой ставки, то он не купит семена или технику, а значит, не произведет продукцию.

Также в заимствовании зарубежного опыта огромную роль могут сыграть кредиты, возмещающие потерю урожая и движимого имущества. Их особенность заключается в низких процентах, а выплачиваются они должниками обычно на протяжении 7 лет, в отдельных случаях – 20 лет. Кредиты за потерю недвижимого имущества выплачиваются обычно на протяжении 30 лет, а в некоторых случаях – 40 лет.

Кредитование сельского хозяйства должно рассматриваться по примеру развитых стран как вклад в общество – благодаря развитию агробизнеса улучшается инфраструктура небольших городов и поселков.

С подписанием 16 декабря 2011 г. в Женеве Протокола «О присоединении Российской Федерации к Марракешскому соглашению об учреждении Всемирной торговой организации от 15 апреля 1994 года» завершился долголетний процесс вхождения России во Всемирное торговое сообщество, в результате чего Россия стала 156-й страной — членом ВТО. Наибольшее влияние, по мнению специалистов, членство в ВТО окажет на сельскохозяйственную отрасль. Из всего этого следует необходимость в адаптации к новым условиям и пересмотру положений в государственном управлении аграрным сектором экономики [10].

По мнению Давида Г. Тарра, консультанта Всемирного банка, вступление России в ВТО даст нашей стране следующие преимущества:

- большие возможности по увеличению конкурентоспособности, расширению сотрудничества и повышению уровня благосостояния жителей страны;

- в среднесрочной перспективе участие России в ВТО принесет приблизительно 3% ежегодного прироста ВВП и повышение оплаты труда на 45%; в долгосрочной перспективе – около 11% ежегодного прироста ВВП и рост заработной платы на 13–17%;

- несмотря на снижение тарифных ставок, благодаря сокращению стоимости издержек и росту цен на экспортную продукцию большинство секторов повысят свою доходность и конкурентоспособность;

- что касается сельского хозяйства, то согласно прогнозам в ближайшей перспективе произойдет снижение производства на 3%, а долгосрочной перспективе произойдет обратная тенденция, и объемы производства увеличатся на 9%. Для фермеров будет открыт доступ к мерам поддержки из «зеленой корзины»;

- модернизация, диверсификация и рост экономики для нашей страны будут выше, если Россия активизирует улучшение делового климата для российских и иностранных производителей [7].

Однако, по мнению других экспертов, существует и иная оценка участия России во Всемирном торговом сообществе. Если обратиться к примерам других развивающихся стран, к категории которых относится и наше государство, можно сделать вывод лишь об односторонних интересах развитых стран-участников и последующем укреплении позиций транснациональных корпораций в мировой торговле.

Одной из главных проблем сельского хозяйства нашей страны является тот факт, что экономика аграрного сектора работает по принципам «желтой корзины» без дальнейшего развития. Со времен Советского Союза только политика предоставления льгот и дотаций продолжает функционировать, когда в свою очередь необходимы прежде всего качественные изменения в сельскохозяйственной отрасли, а именно улучшения в условиях кредитования ее производителей. Впрочем, дотации по-прежнему должны являться одним из основных способов поддержки крестьян, но зарубежный опыт показывает, что этот вид помощи может носить иной характер. В других странах дотирование осуществляется государством не для повышения объема производства, а для его уменьшения.

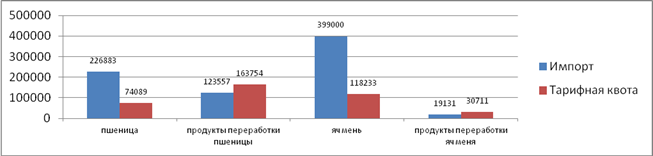

Так, например, в Канаде введенные законом ограничения, накладываемые на импорт пшеницы, ячменя и продуктов их переработки, в 1995 г. были трансформированы в тарифные квоты. Импортеры, ссылаясь на канадское законодательство, могут ввозить продукцию по более низкой ставке таможенной пошлины. После того как установленные уровни достигнуты, импортеры ввозят товары по более высокой ставке, действует тарифная квота (рис. 1).

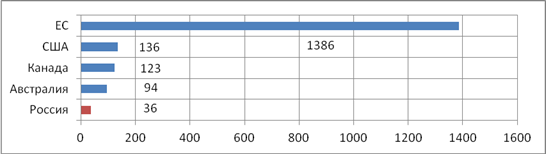

Таким образом, большинство развитых стран соответствуют требованиям «зеленой корзины», удовлетворяющей нормам ВТО, и в то же время в полной мере осуществляется поддержка своих сельскохозяйственных производителей, что и подтверждает статистика Продовольственной и сельскохозяйственной организации ООН (FAO) (рис. 2).

Значения показателей диаграммы свидетельствуют о том, что по уровню поддержки сельхозтоваропроизводителей Россия уступает всем основным сельскохозяйственным державам. Австралия опережает нас более чем в 2,5 раза, Канада – в 3,5 раза, США – почти в 24 раза, ЕС – в 38 раз. Главной причиной подобных результатов является соответствие этих стран параметрам «зеленой корзины» и «голубой», согласно которым предполагаются большие объемы инвестиций государства в развитие сельскохозяйственной отрасли.

Рис. 1. Показатели импорта продукции по разрешенной ставке и последующее квотирование на 31.07.2011, т [1]

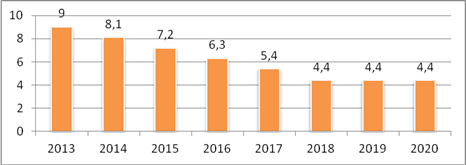

Что же касается нынешней ситуации в России и дальнейших перспектив, то для адаптации экономики и конкретно сельского хозяйства нашей стране дан специальный шестилетний период, в течение которого объем дотирования должен снизиться примерно в 2 раза, т.е. на 10% ежегодно. Далее приведены данные, представленные на сайте Министерства экономического развития и торговли (рис. 3).

Рис. 2. Уровень поддержки сельскохозяйственных производителей на 1 га посевной площади за 2012 г., долл./га [5]

Рис. 3. Разрешенный уровень государственной поддержки сельского хозяйства России после вступления в ВТО, млрд долл.

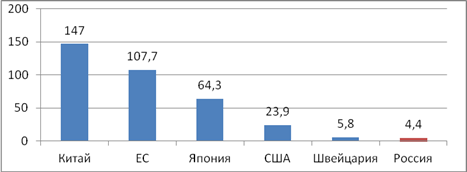

Как видно из рисунка 4, плавное снижение дотаций началось с 2014 г., они снизятся за 6 лет почти в 2 раза. Однако объем средств, направляемых на развитие сельского хозяйства в России, несравним с поддержкой, которую получают другие страны. Объем поддержки в 4,4 млрд долларов в год (начиная с 2018 г.) ниже, чем, например, у Швейцарии. При этом разрешенный на 2013 г. уровень поддержки в сумме 9 млрд долларов уже тогда реализовывался едва ли на 50% — помощь, выделяемая сельскому хозяйству, оценивалась примерно в те же 4 млрд руб.

Рис. 4. Прогнозный разрешенный уровень государственной поддержки сельского хозяйства в ВТО в мире, начиная с 2018 г., млрд долл. [2]

Сельскохозяйственным организациям требуется не просто расширение господдержки через рынок субсидируемых кредитов, а более гибкий механизм, стимулирующий вхождение в аграрный сектор коммерческих финансовых структур. Для этого необходима отработка более «мягких» инструментов поддержки кредита, таких как гарантийные фонды, кредитные кооперативы и т.д. К финансированию таких фондов могут привлекаться различные коммерческие структуры — от сельскохозяйственных организаций и переработчиков до представителей других отраслей экономики, включая крупный бизнес [8].

В ряде стран широко развиты различные формы небанковского кредитования, через которые осуществляется целевое кредитование. Также необходимо отметить наличие развитой системы кредитных кооперативов, члены которых объединены общими интересами и совместной кооперативной собственностью [3, с. 91].

Согласимся с Е.А. Шкарупа, что сельская кредитная кооперация помогает в решении многих финансовых и социально-экономических проблем своих пайщиков, обладая определенным набором предлагаемых финансово-кредитных услуг; осуществляет преобразование социальных отношений на селе и всего способа производства в сельском хозяйстве; способствует формированию и стимулированию предпринимательства, развитию новых принципов формирования доходов; повышает финансовую устойчивость и уровень платежеспособности фермеров и других мелких предпринимателей; способствует оживлению и повышению финансовой активности населения и социально-экономическому развитию региона путем мобилизации сбережений местного населения [9].

Система сельскохозяйственного кредитования в мире – сложный механизм, в котором выделяются характерные особенности обеспечения финансовыми ресурсами сельхозтоваропроизводителей каждой из стран. Так, в Голландии, Китае и Южной Корее роль основных кредиторов аграриев выполняют крупнейшие специализированные банки. В свою очередь Канада и Германия характеризуются широким перечнем участников системы кредитования в стране.

В условиях рыночной экономики государственная поддержка является неотъемлемой частью регулирования рынка сельскохозяйственного кредита и приоритетным направлением экономической политики в целом.

Кризисы последних лет демонстрируют, что Россия в полной мере является частью мирового экономического пространства, что означает необходимость соответствия существующим стандартам и правилам. Несмотря на возможные трудности для сельскохозяйственной отрасли страны, именно это и будет главным фактором появления конкурентоспособной продукции на мировом рынке. Членство в ВТО – это закономерный итог в становлении России равноправным участником мирового экономического пространства.

Рецензенты:

Горшкова Н.В., д.э.н., зав. кафедрой теории финансов, кредита и налогообложения, доцент ФГАОУ ВПО «Волгоградский государственный университет», г. Волгоград;

Попова Л.В., д.э.н., профессор кафедры «Страхование и финансово-экономический анализ» ФГБОУ ВПО «Волгоградский государственный аграрный университет», г. Волгоград.

Библиографическая ссылка

Переходов П.П. ВОЗМОЖНОСТИ АДАПТАЦИИ ЗАРУБЕЖНОГО ОПЫТА КРЕДИТНОЙ ПОДДЕРЖКИ СЕЛЬСКОГО ХОЗЯЙСТВА В РОССИИ // Современные проблемы науки и образования. 2015. № 2-2. ;URL: https://science-education.ru/ru/article/view?id=22471 (дата обращения: 11.08.2026).