Введение

Изменения в политической, экономической и социальной среде вызвали необходимость пересмотра отношений между государством, обществом и бизнесом. Современный бизнес как общественный институт выходит за пределы своей отраслевой деятельности и принимает активное участие в решении социально значимых задач, тем самым оказывая влияние на процессы, протекающие в обществе. В свою очередь государство начинает сотрудничать с бизнесом, оказывая всестороннюю поддержку в рамках законодательства. Однако сегодняшние реалии показывают, что практика ведения социально-ответственной деятельности часто отлична от стратегических целей компаний, отсутствует четкое понимания связи социальной ответственности с корпоративной стратегией, недостаточно изучен подход к измерению социальной ответственности. Все это предопределяет необходимость совершенствования теоретико-методических аспектов в управлении социальной ответственностью бизнеса.

Цель исследования: уточнение и апробация теоретико-методических положений интеграции социальной ответственности в систему стратегического управления компаний.

Результаты исследования

Обобщение и систематизация научных исследований показало, что вопросам стратегического управления посвящены труды таких известных зарубежных ученых, как М. Альберта, И. Ансоффа, Х. Вольфганга, П. Друкера, Б. Карлофа, Т. Коно, М. Портера, А. Дж. Стрикленда, А.Томпсона, А. Файоля, Ф. Хедоури, а также отечественных исследователей: А.А. Арбатова, А.С. Астахова, Л.Е. Басовского, О.С. Виханского, Ю.В. Гусева, И.Н. Герчиковой, В.Д. Марковой, Г.Б. Клейнера и др. [4]. Однако недостаточно проработаны вопросы, касающиеся «встраивания» социальной ответственности в систему стратегического управления (П. Друкер, М. Портер, Ю.Е. Благов, Е. Н. Феоктистова и др.). Вместе с тем она наряду со стратегией имеет свое целевое начало.

Социальная ответственность носит ограничительный характер, создавая атмосферу, в которой компания несет ответственность за воздействие принимаемых решений на общество и окружающую среду. Учет интересов и ответственное поведение по отношению к заинтересованным сторонам отражаются в корпоративных документах, направляя тем самым функционирование предприятия на эффективную реализацию ее стратегии. Долгосрочная политика в области социальной ответственности становится частью бизнес-стратегии компаний-лидеров [2].

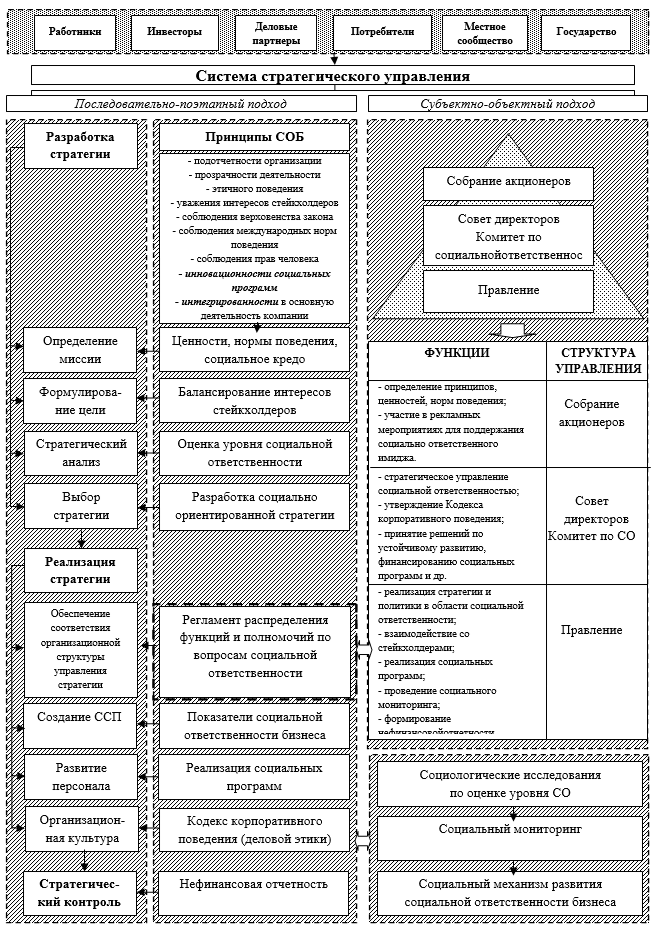

Авторами были определены два подхода к построению модели интеграции социальной ответственности в систему стратегического управления: последовательно-поэтапный и субъектно-объектный (рис. 1). Согласно первому подходу социальная ответственность интегрируется в непрерывный поэтапный комплекс определенных взаимосвязанных между собой видов деятельности по стратегическому управлению. При последовательно-поэтапном подходе социальная ответственность встраивается в процесс разработки и реализации стратегии компании посредством присущих ей инструментов и механизмов.

Рис. 1. Модель интеграции социальной ответственности в систему стратегического управления организацией

Субъектно-объектный подход рассматривает интеграцию социальной ответственности в систему стратегического управления через призму структурно-функциональных взаимоотношений, отражая взаимодействие органов всех уровней правления с формированием социально ответственного поведения согласно действующему законодательству и нормативно-правовым документам.

При последовательно-поэтапном подходе интеграция социальной ответственности бизнеса в систему стратегического управления осуществляется на основе соблюдения ряда принципов справедливого поведения. На наш взгляд, наиболее полно принципы раскрываются в Международном стандарте ISO 26000 «Руководство по социальной ответственности». Согласно ему выделяют 7 принципов:

1) Подотчетность организации налагает на руководителей обязательство нести ответственность перед лицами, которых затрагивают решения и деятельность компании в отношении соблюдения законов и нормативных актов.

2) Прозрачность деятельности предполагает раскрытие в понятной, точной, полной форме и в достаточной степени политику и решения организации.

3) Этичное поведение, которое должно основываться на этических нормах честности, равенства и добросовестности. Организации следует активно способствовать этичному поведению посредством развития структур управления, которые помогают распространять этичное поведение, применения стандартов этичного поведения, предотвращения конфликтов интересов в организации и других мероприятий.

4) Уважение интересов заинтересованных сторон. Этот принцип проявляется в осознании и уважении интересов и потребностей заинтересованных сторон организации, взаимосвязи ее интересов с широкими ожиданиями общества.

5) Соблюдение верховенства закона означает, что организации следует соблюдать все применимые законы и нормативные акты, а также информировать сотрудников об ответственности за несоблюдение закона и принятие соответствующих мер.

6) Соблюдение международных норм поведения.

7) Соблюдение прав человека, который предполагает уважение и поддержание прав согласно Всеобщей декларации прав человека и признание всеобщего характера данного права в любых ситуациях [5].

Наряду с применением общеизвестных принципов, на наш взгляд, необходима реализация следующих дополнительных:

1) принципа инновационности – реализуемые подходы к управлению социальной ответственностью должны носить инновационный характер, ориентированный на лучшие практики ведения бизнеса и достижения высоких результатов. Он заключается в поиске новых форм и механизмов управления социальной ответственностью, нового формата представления социальной отчетности и т.п.;

2) принципа интегрированности – возможность внедрения мероприятий социальной ответственности в систему корпоративного управления и во все сферы деятельности компании. Интегрированность принципов ответственного бизнеса в такие функциональные области, как создание продукта, управление персоналом, финансами, логистикой способствует созданию в компании полноценной и эффективной системы корпоративного управления.

На этапе разработки стратегии происходит определение миссии и формулирование целей компании. Миссия определяет ценности и убеждения, с которыми организация намеревается осуществлять свою деятельность. В рамках социальной ответственности происходит определение норм поведения, которых будет придерживаться компания в области сохранения окружающей среды, охраны и безопасности труда, развития работников и др., и ориентированных на удовлетворение и согласование интересов стейкхолдеров. Для этого необходимо выявить группы заинтересованных сторон, идентифицировать запросы и обязательства перед ними, оценить их вовлеченность в бизнес-структуру. При взаимодействии со стейкхолдерами важно учитывать уровень и масштаб взаимоотношений, а также их характер с точки зрения формализации (неформальный контакт или зафиксированный в документах).

Сбалансированный подход к взаимодействию со стейкхолдерами предполагает учет интересов различных заинтересованных сторон в контексте стратегических ориентиров компании. Для достижения этого необходимо проведение постоянного анализа внутренней и внешней среды для выявления приоритетов заинтересованных сторон и разработка детализированной карты стейкхолдеров, которая позволяет четко видеть значимость каждой группы стейкхолдеров и ее отдельных сегментов в контексте стратегии компании в целом. С позиции социальной ответственности и устойчивого развития стратегия должна быть социально ориентирована. Такой подход предполагает, что стратегические приоритеты компании охватывают деятельность в социальной сфере и в области трудовых отношений, в сфере охраны окружающей среды и безопасности производства. Разработанная стратегия представляет собой формальное описание того, какие долгосрочные цели ставит перед собой компания, и какую при этом несет ответственность за воздействие принимаемых решений на общество и окружающую среду.

Набор управленческих действий по реализации социально ориентированной стратегии достаточно широк, наибольший интерес, с точки зрения авторов, в силу его не проработанности представляет моделирование сбалансированной системы показателей, в состав которых должны входить ключевые показатели, описывающие состояние и развитие социальной ответственности бизнеса (табл. 1) [1,4].

Таблица 1

Интеграция показателей социальной ответственности бизнеса в систему сбалансированных показателей

|

Блоки ССП |

Показатели |

Показатели социальной ответственности |

|

Финансовый

|

· Валовая прибыль, руб. · Совокупные активы в расчете на одного сотрудника, руб. · Прибыль к совокупнымактивам, руб · Доход к совокупным активам, руб. · Доход от новых продуктов (клиентов), % · Рентабельность, % · …… |

¬ Доля инвестиций в сообщество, руб. ¬ Доля инвестиций в объекты охраны окружающей среды , % |

|

Клиентский |

· Количество клиентов, чел. · Доля рынка, % · Средний оборот в расчете на одного клиента, % · Индекс удовлетворенности клиента, % · Среднее время, затраченное на взаимоотношения с клиентом, час. · …… |

¬ Наличие сертификации ISO 9001 или эквивалентных стандартов системы менеджмента качества |

|

Внутренние бизнес-процессы |

· Своевременность доставки, % · Повышение производительности,% · Административные расходы, % · Оборачиваемость складских запасов, коэфф. · Стоимость административных ошибок, руб. · Прямые контакты с клиентами, чел./лет · …… |

¬ Расходы на охрану труда на одного работающего, руб. ¬ Уровень травматизма на производстве, доля ¬ Удельная плата за негативное воздействие на окружающую среду, % ¬ Наличиесоглашений сотрудничества с органами властив области социально-экономического развития |

|

Обучение и развитие |

· Индекс удовлетворенности работника, % · Сохранность кадров, % · Время на обучение, сут. · Ежегодные затраты на обучение работников, руб. · …… |

¬ Средняя заработная плата, руб. ¬ Расходы на социальные льготы и гарантии на одного работающего, руб. ¬ Затраты на обучение одного работающего, руб. |

Заключительным этапом последовательно-поэтапного подхода интеграции социальной ответственности в систему стратегического управления является контроль над реализацией стратегии, одним из инструментов которого является составление нефинансового (социального) отчета. Одновременно он служит средством повышения прозрачности в деятельности компании и улучшения диалога с социальными партнерами. Содержание нефинансового отчета отражает решение компании о том, каким вопросам следует уделить наибольшее внимание, исходя из стратегических целей и задач. Отчет адресуется конкретным целевым аудиториям, каждая из которых должна найти в нем отражение своих интересов. Правильный учет этих интересов, адекватный отбор и раскрытие информации являются важными элементами в подготовке отчета.

Таким образом, социальная ответственность бизнеса закладывается в основу разработки стратегии и интегрируется во все ее стадии, обогащая стратегию своими принципами и нормами социально ответственного поведения.

Субъектно-объектный подход рассматривает интеграцию социальной ответственности в контексте структурно-функциональной деятельности. В результате образуется система взаимоотношений, с одной стороны, участников стратегического процесса – акционеров, директоров, и других органов корпоративного управления и, с другой стороны, реализации принципов и технологий социальной ответственности бизнеса.

Высшим органом в системе корпоративного управления является общее собрание акционеров. Акционеры участвуют в управлении путем принятия решений по вопросам развития социально ответственной деятельности компании на общем собрании акционеров. Акционеры могут вносить коррективы в миссию компании, делая ее социально ориентированной, а также участвовать в рекламных мероприятиях для поддержания социально ответственного имиджа. Совет директоров осуществляет общее руководство деятельностью компании и отвечает за стратегическое управление социальной ответственностью. Контролирует деятельность менеджмента в этой сфере, а также утверждает Политики в области охраны труда и промышленной безопасности, экологии, выплаты дивидендов, разрабатывает формат социальной отчетности. В компетенции совета директоров находятся вопросы по устойчивому развитию, финансированию социальных программ, в том числе спонсорской поддержки и благотворительности. При совете директоров создается комитет по социальной ответственности, который анализирует и оценивает реализацию стратегии социальной ответственности; разрабатывает и рассматривает политики в сфере охраны труда, безопасности, охраны здоровья, охраны окружающей среды; предоставляет совету директоров предложения по утверждению внутренних документов, затрагивающих вопросы социальной ответственности. Исполнительным органом, ответственным за реализацию целей, стратегии и политики компании в области социальной ответственности, является правление. На уровне правления обеспечивается достижение поставленных социальных, экологических и этических целей, показателей социальной ответственности, управление нефинансовыми рисками и подготовка социальной отчетности [3].

Таким образом, модель интеграции социальной ответственности в систему стратегического управления на основе субъектно-объектного подхода ориентирована на распределение функций и определение взаимоотношений между органами управления, что, в конечном счете, позволяет выстроить сложную гармоничную структуру управления социальной ответственностью на основе вышерассмотренных принципов и директив.

Социальный механизм управления развитием социальной ответственности бизнеса, представляющий собой совокупность методов и инструментов воздействия на социокультурные, поведенческие и др. факторы, в конечном счете, направлен на корректировку действий по изменению, регулированию или поддержанию уровня социальной ответственности в рамках выбранной стратегии компании. Функционирование предложенного механизма с правильно выстроенным процессом поведения компании во внешней среде позволит интегрировать принципы социальной ответственности в стратегию бизнеса, что обеспечит высокую экономическую, социальную, экологическую результативность и будет содействовать в целом долгосрочной устойчивости и конкурентоспособности компании.

Вывод

Реализация в практической деятельности разработанной модели интеграции социальной ответственности бизнеса в систему стратегического управления будет направлена на обеспечение устойчивого развития компании через повышение эффективности и качества корпоративного менеджмента.

Рецензенты:

Барбаков О.М., д.соц.н., профессор, зав. кафедрой математических методов в экономике ФГБОУ ВПО «Тюменский государственный нефтегазовый университет», г. Тюмень.

Белоножко М.Л., д.соц.н., профессор, зав. кафедрой маркетинга и муниципального управления ФГБОУ ВПО «Тюменский государственный нефтегазовый университет», г. Тюмень.

Библиографическая ссылка

Тонышева Л.Л., Чумлякова Д.В. ФОРМИРОВАНИЕ МОДЕЛИ ИНТЕГРАЦИИ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ В СИСТЕМУ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ // Современные проблемы науки и образования. 2014. № 2. ;URL: https://science-education.ru/ru/article/view?id=12877 (дата обращения: 29.06.2026).