Решение уравнения Фоккера – Планка

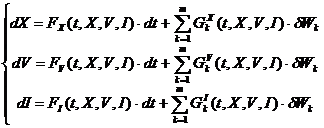

В работе [3] мы предложили модель финансового инструмента, которая описывается следующей системой стохастических дифференциальных уравнений (СДУ):

, (1)

, (1)

где δW – это бесконечно малый

винеровский «шум», определяемый выражением ![]() ,

, ![]() – это случайная величина, распределенная

по нормальному закону распределения с нулевым математических ожиданием и

единичной дисперсией (

– это случайная величина, распределенная

по нормальному закону распределения с нулевым математических ожиданием и

единичной дисперсией (![]() ), X – цена, V –объем и I –

открытый интерес некоторого финансового инструмента.

), X – цена, V –объем и I –

открытый интерес некоторого финансового инструмента.

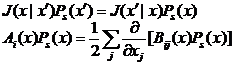

При этом условную плотность

распределения вероятностей ![]() состояния системы (1)

можно найти из уравнения Фоккера – Планка (УФП) [1, 2, 5].

состояния системы (1)

можно найти из уравнения Фоккера – Планка (УФП) [1, 2, 5].

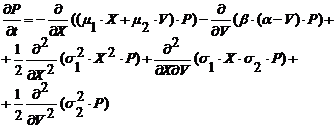

Далее, в работе [4]была построена модель краткосрочной торговли, которуюможно представить следующей системой СДУ:

![]() (2)

(2)

Системе (2) соответствует следующее УФП:

, (3)

, (3)

где ![]() .

.

Для решения данного уравнения воспользуемся принципом детального баланса [2].

УФП (3) можно записать в следующем виде:

(4)

(4)

Цена X и объем V являются четными переменными, то есть выполняется равенство:

![]() ,

,

где ![]() .

.

С учетом вышеуказанной четности, необходимые и достаточные условия детального баланса для уравнения Фоккера – Планка следующие:

, (5)

, (5)

где Ps(x) – стационарная плотность распределения вероятностей, J(x|x´) – вероятность скачка.

В нашем случае x– это вектор, состоящий из цены и

объема, то есть ![]() , а коэффициенты сноса и

диффузии уравнения (4) могут быть записаны в следующей матричной форме:

, а коэффициенты сноса и

диффузии уравнения (4) могут быть записаны в следующей матричной форме:

![]() ,

, ![]()

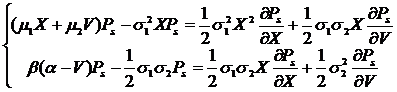

Потребуем выполнение условий детального баланса. Второе уравнение (5) приводит к следующей системе:

(6)

(6)

Систему (6) можно переписать в следующем виде:

Умножим первое уравнение на σ2/(σ1X) и вычтем из него второе, получим следующее выражение:

(7)

(7)

При этом в качестве второго уравнения системы можно выбрать любое уравнение из (6). Тривиальное решение уравнения (7) Ps=0 нам не подходит, поэтому уравнение (7) даст следующее ограничение на решение:

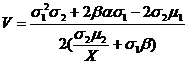

(8)

(8)

Ps найдем из второго уравнения (6).

Общее решение выражается через произвольную функцию сложного аргумента:

(9)

(9)

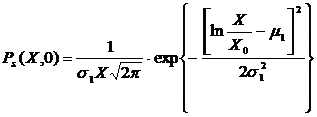

В случае если объем торгов равен нулю V=0, то в модели краткосрочной торговли остается только цена X, распределения вероятностей которой будет иметь логнормальный вид:

(10)

(10)

Найдем решение задачи Коши для уравнения (9) с начальным условием (10).

Подставляя в общее решение (9) начальные данные (10), получим:

(11)

(11)

Введем следующее обозначение:

,

,

откуда определяем X:

Отсюда находим функцию F1:

(12)

(12)

Итоговое решение получается путем подстановки F1(u) в (9), где u определяется выражением:

Таким образом, с помощью метода детального баланса получили стационарную плотность распределения вероятностей Ps при ограничении (8).

Численные эксперименты

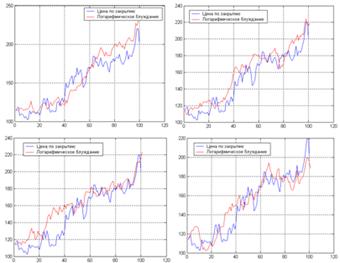

В качестве примера были выбраны акции ММВБ Роснефть (ROSN). Данные были взяты за период с 11.01.2009 по 03.06.2009 с интервалом 1 день. Для процессов, которые определяются первым и вторым уравнением системы (2), были подобранны параметры (µ1=0.00005,µ2=10-8, σ1=0.02,α=1.413·107, β=0.05, σ2=4·106) и с помощью схемы Эйлера получено решение. На рисунке 1 показаны четыре версии процесса, моделирующего цены ROSNв сочетании с исходными данными:

Рис. 1. Моделирование цены

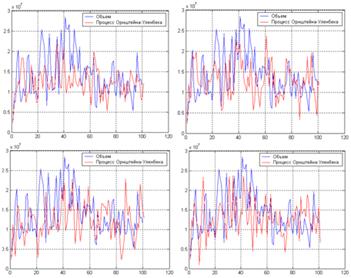

В качестве меры уровня притяжения ![]() для процесса, моделирующего объем, было

выбрано среднее выборочное ряда V.На рисунке 2 продемонстрировано

несколько версий данного процесса, с вышеуказанными параметрами, в сочетании с

исходными данными по объему:

для процесса, моделирующего объем, было

выбрано среднее выборочное ряда V.На рисунке 2 продемонстрировано

несколько версий данного процесса, с вышеуказанными параметрами, в сочетании с

исходными данными по объему:

Рис. 2. Моделирование объема

Заключение

В данной работе была получена стационарная плотность распределения вероятностей для предложенной в работе [4] модели краткосрочной торговли путем решения УФП с помощью принципа детального баланса.

Для акций ММВБ Роснефть были подобраны параметры краткосрочной модели и осуществлено численное моделирование цены, объема и плотности распределения вероятностей.

При численной реализации в качестве меры уровня притяженияαдля процесса, задаваемого вторым уравнением системы (2), было предложено использовать среднее выборочное ряда V.

Дальнейшие работы могут быть связаны с идентификацией параметров предложенных моделей, вычислением ряда характеристик (среднее, дисперсия и т.д.), построением и решением модели долгосрочной торговли, учитывающей открытый интерес, выводом формул для тестирования переменной структуры параметров моделей. Также перспективным направлением является разработка краткосрочной модели, которая учитывает открытый интерес с использованием лаговых переменных.

Следует отметить, что рассмотренную в работе модель (2) можно улучшить, если в качестве второго уравнения этой системы выбрать логарифмический процесс Орнштейна –Уленбека. Выбор этой модификации будет целесообразен ввиду положительности величины объема.

Рецензенты:Семенчин Е.А., д.ф.-м.н., профессор, зав. кафедрой высшей алгебры и геометрии Кубанского государственного университета, г.Краснодар.

ЛебедевК.А., д.ф.-м.н., профессор кафедры прикладной математики Кубанского государственного университета, г. Краснодар.

Библиографическая ссылка

Кесиян Г.А. РЕШЕНИЕ УРАВНЕНИЯ ФОККЕРА – ПЛАНКА ДЛЯ СТОХАСТИЧЕСКОЙ МОДЕЛИ КРАТКОСРОЧНОЙ ТОРГОВЛИ МЕТОДОМ ДЕТАЛЬНОГО БАЛАНСА // Современные проблемы науки и образования. 2014. № 2. ;URL: https://science-education.ru/ru/article/view?id=12385 (дата обращения: 29.06.2026).