Введение. Обзор литературных источников показывает, что в настоящее время развитие производственно-технической базы (ПТБ), включающей в себя основные производственные фонды предприятия (здания, сооружения, оборудование, подвижной состав, инструмент и инвентарь), отстает от темпов роста парка автомобильной техники. В сложившейся ситуации важнейшим путем развития организаций, входящих в сферу автомобильного транспорта, является частичная или полная модернизация, заключающаяся в расширении, реконструкции и техническом переоснащении ПТБ и ее подразделений.

Например, для СТОА проведение модернизации может заключаться в разработке и внедрении мероприятий по совершенствованию процесса ТО и ТР автотранспортных средств (АТС), расширении оказываемых услуг в виде организации дополнительных участков и постов, использовании информационных технологий. Однако развитие ПТБ требует привлечения значительных материальных средств. И в связи с этим все большую актуальность приобретает проблема оценки инвестиционных возможностей данных предприятий.

Цель исследования: разработать методику расчета срока окупаемости затрат на внедрение инноваций на предприятиях системы автотехобслуживания.

Методы исследования: аналитическое исследование.

Формулу расчета срока окупаемости проекта можно представить в виде [2]:

![]()

где ![]() – срок окупаемости;

– срок окупаемости; ![]() – фонд потребления предприятия;

– фонд потребления предприятия; ![]() – затраты на проект.

– затраты на проект.

В работе [4] предлагается способ расчета годового объема работ по техническому обслуживанию и текущему ремонту АТС. Скорректируем данное выражение, учитывая разделение легковых автомобилей на классы. Тогда годовой объем работ по ТО и ТР для конкретного класса АТС может быть найден как:

где ![]() – количество комплексно обслуживаемых СТОА легковых автомобилей

– количество комплексно обслуживаемых СТОА легковых автомобилей ![]() -го класса за один год;

-го класса за один год; ![]() – удельная трудоемкость работ по ТО и ТР для

– удельная трудоемкость работ по ТО и ТР для ![]() -го класса легковых автомобилей;

-го класса легковых автомобилей; ![]() – среднегодовой пробег автомобиля

– среднегодовой пробег автомобиля ![]() -го класса.

-го класса.

Доходы СТОА за один год рассчитываются следующим образом [10]:

![]()

где ![]() – выручка предприятия за один год, руб.;

– выручка предприятия за один год, руб.; ![]() – цена нормо-часа работ, руб.

– цена нормо-часа работ, руб.

Подставляя выражение (2) в (3), получим формулу расчета доходов СТОА за год с учетом разделения автомобилей на классы:

Количество заездов АТС определенного класса на станцию технического обслуживания за один год, с учетом рекомендаций работ [1] и [4], может быть найдено по формуле:

![]()

где ![]() – число жителей региона;

– число жителей региона; ![]() – уровень автомобилизации населения, авт/1000 жителей;

– уровень автомобилизации населения, авт/1000 жителей; ![]() – коэффициент, учитывающий число владельцев автомобилей, пользующихся услугами СТО. По оценке экспертов, для отечественных автомобилей

– коэффициент, учитывающий число владельцев автомобилей, пользующихся услугами СТО. По оценке экспертов, для отечественных автомобилей ![]() , для автомобилей иностранного производства

, для автомобилей иностранного производства ![]() [4];

[4]; ![]() – доля автомобилей

– доля автомобилей ![]() -го класса;

-го класса; ![]() – коэффициент, учитывающий класс автомобиля (особо малый класс – 1,15; малый класс – 1,00; средний класс – 0,85);

– коэффициент, учитывающий класс автомобиля (особо малый класс – 1,15; малый класс – 1,00; средний класс – 0,85); ![]() – коэффициент среднегодового пробега (при 16 тыс. км – 0,63, 18 тыс. км – 0,56);

– коэффициент среднегодового пробега (при 16 тыс. км – 0,63, 18 тыс. км – 0,56); ![]() – коэффициент, характеризующий климатический район (умеренный – 1,0).

– коэффициент, характеризующий климатический район (умеренный – 1,0).

Коэффициент ![]() учитывает структуру парка АТС и является специфическим для каждого региона страны. Его можно определить по следующей формуле:

учитывает структуру парка АТС и является специфическим для каждого региона страны. Его можно определить по следующей формуле:

![]()

где ![]() – количество автомобилей i-го класса;

– количество автомобилей i-го класса; ![]() – общее число автомобилей в регионе.

– общее число автомобилей в регионе.

По данным аналитического агентства «АВТОСТАТ» [8] средний пробег легкового автомобиля в РФ составляет 16,7 тыс. км в год.

Цена одного нормо-часа работ рассчитывается следующим образом:

![]()

где ![]() – себестоимость нормо-часа работ;

– себестоимость нормо-часа работ; ![]() – ставка доходности (18-30%).

– ставка доходности (18-30%).

Балансовая прибыль предприятия, согласно [10], определяется по формуле:

![]()

где ![]() – выручка организации, формируемая только от реализации услуг по ТО и ТР АТС;

– выручка организации, формируемая только от реализации услуг по ТО и ТР АТС; ![]() – общие затраты на выполнение работ.

– общие затраты на выполнение работ.

Значение ![]() находим как:

находим как:

![]()

Подставляя выражение (9) в формулу (8), получаем:

![]()

Раскрывая скобки, имеем:

![]()

Себестоимость работ можно найти следующим образом:

![]()

В работе [5] предлагается следующий способ определения дохода СТОА за один год:

![]()

Из выражения (13) следует, что:

![]()

В формуле (11) значение себестоимости работ заменяем (12) и получаем:

![]()

Подставляя выражение (14) в (15), имеем:

![]()

В формулу (16) подставляем (7):

Производя сокращения, получаем конечное значение балансовой прибыли, равное:

Чистая прибыль организации, с учетом рекомендаций работы [10], определяется следующим образом:

![]()

где ![]() – налог на прибыль,

– налог на прибыль, ![]() .

.

Подставляя значение (18) в выражение (19), получим:

Фонд потребления предприятия найдем по следующей формуле:

![]()

где ![]() – доля денежных средств, направляемых в резервный фонд предприятия,

– доля денежных средств, направляемых в резервный фонд предприятия, ![]() (

(![]() от чистой прибыли);

от чистой прибыли); ![]() – доля денежных средств, направляемых в фонд потребления предприятия,

– доля денежных средств, направляемых в фонд потребления предприятия, ![]() (60% от чистой прибыли).

(60% от чистой прибыли).

Подставляя (4) и (20) в (21), получаем конечную формулу расчета фонда потребления организации:

Учитывая, что по решению представительных органов муниципальных районов, городских округов, а также законодательных (представительных) органов государственной власти городов федерального значения, предприятия системы автотехобслуживания как отдельный вид деятельности могут подлежать налогообложению в виде единого налога на вмененный доход, внесем в разработанную нами методику дополнения, учитывающие данный вид налогообложения.

В соответствии со статьей 346.29 [3], налоговой базой для исчисления суммы единого налога признается величина вмененного дохода (ЕНВД), рассчитываемая как произведение базовой доходности (БД), с учетом корректирующих коэффициентов, по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя (ФП), характеризующего данный вид деятельности.

Ставка единого налога на вмененный доход установлена статьей 346.31 [3] в размере 15% величины вмененного дохода.

Формула расчета единого налога на вмененный доход за один месяц имеет вид:

![]()

где ![]() – сумма единого налога на вмененный доход за

– сумма единого налога на вмененный доход за ![]() -тый месяц;

-тый месяц; ![]() – базовая доходность в месяц, руб. (для предприятий, занимающихся оказанием услуг по ремонту, техническому обслуживанию и мойке АТС

– базовая доходность в месяц, руб. (для предприятий, занимающихся оказанием услуг по ремонту, техническому обслуживанию и мойке АТС ![]() руб.);

руб.); ![]() – физический показатель (для нашего случая

– физический показатель (для нашего случая ![]() – количество рабочих организации, включая индивидуального предпринимателя);

– количество рабочих организации, включая индивидуального предпринимателя); ![]() – устанавливаемый на календарный год коэффициент-дефлятор (на 2013 г.

– устанавливаемый на календарный год коэффициент-дефлятор (на 2013 г. ![]() =1,569 [7]);

=1,569 [7]); ![]() – корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности;

– корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности; ![]() – ставка единого налога на вмененный доход.

– ставка единого налога на вмененный доход.

Сумма ЕНВД за один год может быть найдена как:

С учетом рекомендаций работы [9] произведем расчет числа рабочих организации.

Штатная численность производственных рабочих определяется по формуле:

![]()

где ![]() – фонд рабочего времени штатного рабочего, ч. Согласно [6]

– фонд рабочего времени штатного рабочего, ч. Согласно [6] ![]() ч.

ч.

Объем вспомогательных работ (ОВР) на предприятиях автосервиса составляет 5-20% от общего объема работ по ТО и ТР [6]. В нашем случае принимаем значение ОВР, равное 15%. Следовательно, количество вспомогательных рабочих может быть рассчитано следующим образом:

![]()

Аппарат управления предприятия рассчитывается как 11% от общего количества ремонтно-вспомогательных рабочих [10]:

![]()

Тогда для организаций, занимающихся оказанием услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств, количество рабочих организации может быть найдено по формуле:

![]()

Таким образом, чистая прибыль организаций, подлежащих уплате ЕНВД, рассчитывается как:

![]()

Подставляя (18) в (29), получим:

Тогда с учетом выражений (4), (21), (24) и (30) фонд потребления предприятия будет рассчитываться по формуле:

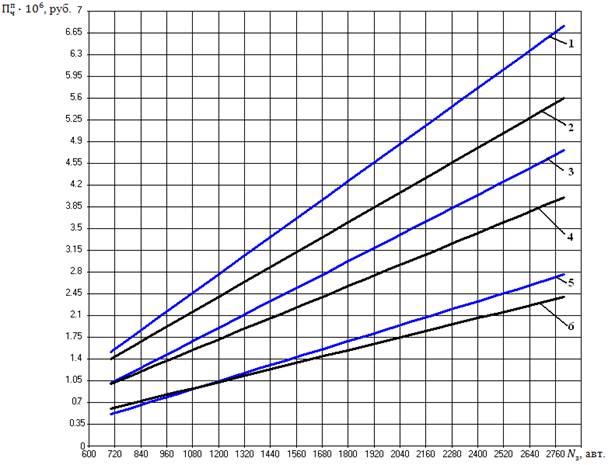

Результаты исследования и их обсуждение. Используя предложенную методику в качестве примера, был произведен расчет образования фонда потребления СТОА, осуществляющей деятельность во Владимирской области для условий:

- предприятие производит уплату налогов по общей системе налогообложения;

- организация перечисляет платежи в виде единого налога на вмененный доход.

На основании полученных данных была построена номограмма, отображающая динамику формирования фонда потребления организации в зависимости от установленной цены нормо-часа работ (см. рисунок). На рисунке четными номерами отмечены графики изменения фонда потребления организации, осуществляющей налоговую деятельность по общей системе налогообложения, а нечетными – по упрощенной системе (ЕНВД).

Рисунок – Сравнение образования фонда потребления предприятия в зависимости от системы налогообложения

Приведенные на рисунке кривые получены при следующих значениях цены нормо-часа работ: 1, 2 – при цене нормо-часа работ, равной 700 руб.; 3, 4 – при цене нормо-часа работ, равной 500 руб.; 5, 6 – при цене нормо-часа работ, равной 300 руб.

Вывод. Анализируя построенную номограмму, можно сделать вывод о том, что функционирование предприятия по упрощенной системе налогообложения является наиболее выгодным, т.к. объем фонда потребления организации в данном случае превышает то количество денежных средств, которое предприятие системы автотехобслуживания имело бы в своем активе при функционировании по общей системе налогообложения.

При известной стоимости инновационного проекта, предложенного к внедрению на предприятии системы автотехобслуживания, используя полученную номограмму и расчетную формулу (1), можно выполнить экспресс-расчет срока окупаемости инноваций и оценить возможность инвестирования собственных денежных средств организации в развитие ПТБ.

Рецензенты:

Гоц А.Н., д.т.н., профессор, профессор кафедры «Тепловые двигатели и энергетические установки» ФГБОУ «Владимирский государственный университет им. Александра Григорьевича и Николая Григорьевича Столетовых», г. Владимир.

Кульчицкий А.Р., д.т.н., профессор, главный специалист ООО «Завод инновационных продуктов КТЗ», г. Владимир.

Библиографическая ссылка

Денисов И.В., Смирнов А.А. МЕТОДИКА РАСЧЕТА СРОКА ОКУПАЕМОСТИ ЗАТРАТ НА ВНЕДРЕНИЕ ИННОВАЦИЙ НА ПРЕДПРИЯТИЯХ СИСТЕМЫ АВТОТЕХОБСЛУЖИВАНИЯ // Современные проблемы науки и образования. 2013. № 6. ;URL: https://science-education.ru/ru/article/view?id=11835 (дата обращения: 17.07.2026).