Достижение целей развития хозяйствующих субъектов (как отдельных компаний, так и интегрированных корпоративных систем) обусловливает необходимость применения процедур бюджетирования, обеспечивающих рациональное использование их возможностей, обоснование уровня и сроков подключения ресурсов, требуемых для достижения целей развития. Процесс бюджетирования позволяет координировать деятельность всех бюджетных центров, повысить оперативность управления, снизить риски, связанные с предстоящей финансово-хозяйственной деятельностью, эффективно управлять всеми видами ресурсов на всех уровнях управления, обеспечивая достижение целевых показателей развития. По оценкам специалистов, из-за того что компании не формируют или не согласовывают свои бюджеты, они теряют в год около 20% своих доходов. Особенно актуально это для интегрированных корпоративных систем (ИКС), работающих в реальной экономике, где материальные и финансовые потоки имеют значительные объемы, а их чувствительность к управляющим воздействиям весьма велика.

В этой связи актуальной становится задача совершенствования управления процессом бюджетирования крупной производственной ИКС, позволяющая успешно координировать деятельность всех участников системы, увеличить оперативность управления и снизить уровень рассогласования параметров производственного процесса, обеспечить достижение стратегических и тактических целевых установок системы.

Вопросы бюджетирования финансово-хозяйственной деятельности рассматривали в своих трудах Д. Бримсон, П. Маккоен, Д. Сигел, Д. Шим, В.В. Бочаров, А.П. Виткалова, Е.Ю. Добровольский, А. Карпов, О.Н. Лихачева, В.Е. Хруцкий, К.В. Щиборщ и др. Однако, несмотря на значительное количество исследований по указанным проблемам, необходимо отметить отсутствие системного подхода к формированию процессов бюджетирования в ИКС. В рамках данной проблемы в существующей экономической литературе недостаточное внимание уделяется вопросам согласованного взаимодействия участников ИКС в процессе бюджетирования и учету риск-факторов на всех этапах и уровнях данного процесса.

Необходимо также отметить, что в мировой и отечественной экономической литературе не существует однозначного подхода к определению категорий бюджетирования. Анализ подходов к бюджетированию финансово-хозяйственной деятельности хозяйствующих субъектов с позиций задач управления их развитием позволил уточнить базовые категории бюджетирования [3]. В рамках задачи управления развитием хозяйствующего субъекта бюджетирование следует рассматривать: с одной стороны – как процесс формирования, согласования, утверждения бюджетов и контроль за их фактическим исполнением, включая анализ и корректировку в случае необходимости; с другой стороны – как инструмент управления процессами формирования, распределения и использования материальных, трудовых, финансовых и других ресурсов хозяйствующего субъекта, обеспечивающий достижение его стратегических и тактических целей.

Процесс бюджетирования в ИКС более сложный, чем на обособленных предприятиях, и имеет свою специфику. Большое количество стратегических хозяйственных центров (СХЦ – компаний-участников ИКС), осуществляющих различные виды хозяйственных операций (в том числе внутренних), и многоуровневая иерархия усложняют любые бизнес-процессы, затрагивающие всю систему.

Особенности бюджетирования в интегрированных корпоративных системах, в частности, рассматриваются в работах [2; 5-7]. Обобщая результаты исследований, в качестве особенностей бюджетирования в ИКС можно выделить: составление консолидированных финансовых бюджетов на уровне СХЦ и ИКС в целом; необходимость корректировки консолидированных бюджетов на величину внутренних оборотов; формирование бюджета управляющей компании при наличии данной структуры. С нашей точки зрения, в качестве особенностей бюджетирования в ИКС, в отличие от процесса бюджетирования деятельности локальных компаний, также необходимо выделить необходимость обеспечения согласованности бюджетов участников ИКС, иерархичность системы бюджетирования, децентрализацию процесса бюджетирования, а также учет и оценку синергетической компоненты при оценке эффективности процесса бюджетирования.

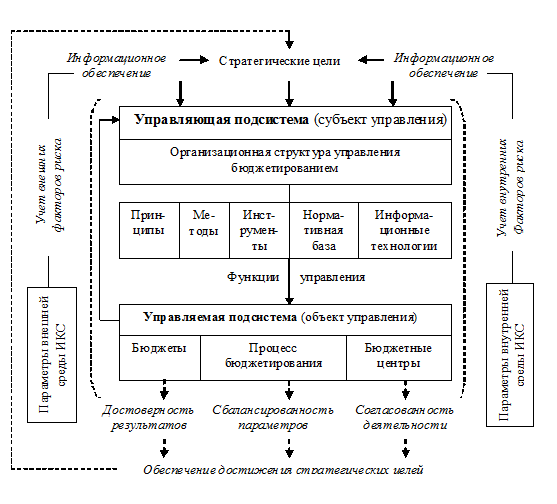

Поскольку, как и любая управленческая технология, бюджетирование нуждается в определенном аппарате управления, необходимо рассмотреть систему управления бюджетированием, удовлетворяющую указанным требованиям. На наш взгляд, с позиций общей теории управления и системного анализа при определении категории управления бюджетированием необходимо выделить субъекты и объекты управления, взаимосвязи между ними, а также направленность на достижение общесистемных целей. Таким образом, в рамках задачи управления развитием ИКС под системой управления бюджетированием будем понимать совокупность принципов, согласованных методов, инструментов, нормативных актов и автоматизированных систем управления процессом бюджетирования, используемых менеджментом ИКС, обеспечивающих выполнение задач бюджетирования и достижение его целевых показателей. Структурную схему системы управления бюджетированием представим на рис. 1.

Рис. 1. Структурная схема системы управления бюджетированием

Система управления бюджетированием охватывает всю совокупность управленческих процессов, обеспечивая жизненный цикл бюджетов и реализацию целей ИКС. Эти проблемы особенно важны для промышленных ИКС. Анализ системы управления бюджетированием такой ИКС, как ОАО «АВТОВАЗ», показывает, что она формально представлена необходимыми элементами, в том числе организационной структурой управления бюджетированием, системой бюджетов, совокупностью бюджетных центров, нормативной базой регулирования процесса бюджетирования, методами, инструментами, информационными технологиями, используемыми в процессе бюджетирования.

Анализ системы управления бюджетированием в ОАО «АВТОВАЗ» выявил ряд недостатков: нечеткое определение роли и функций участников процесса бюджетирования; отсутствие полнофункциональной системы автоматизации бюджетного процесса; отсутствие интегрированной системы управления рисками и одновариантность формируемых бюджетов; слабое участие в процессах согласования годовых бюджетов руководителей дочерних и зависимых обществ; слабая взаимосвязь стратегического планирования и текущего бюджетирования; длительные сроки разработки и согласования бюджетов. Устранение указанных недостатков позволит значительно повысить эффективность управления процессом бюджетирования.

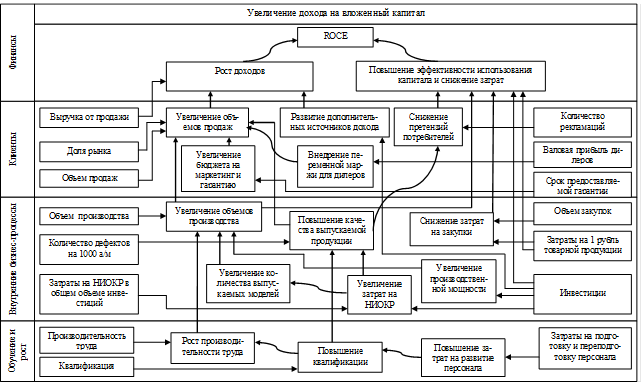

В частности, для обеспечения согласованности текущего бюджетирования со стратегическим планированием целесообразно использование сбалансированной системы показателей (ССП), разработанной Р. Капланом и Д. Нортоном [4], которая позволит согласовать цели и бюджеты разных уровней управления и разных структурных элементов ИКС, а также осуществлять мониторинг выполнения целевых показателей.

В ССП цели проекции «Финансы» выступают ориентирами при определении параметров других проекций: «Клиенты», «Внутренние бизнес-процессы», «Обучение и рост». С нашей точки зрения в качестве стратегических целевых показателей в дополнение к используемым показателям рентабельности инвестированного капитала (ROCE), операционной прибыли, используемого капитала, рентабельности продаж необходимо выделить такие важные для ИКС целевые показатели, как капитализация, показатели рентабельности совокупных активов и собственного капитала, на базе которых можно оценить степень устойчивого роста стоимости бизнеса для акционеров и инвесторов.

Реализация ССП в текущих бюджетах отражается в разработанных стратегических картах как для ИКС в целом, так и для бюджетных центров. На рис. 2 представлен фрагмент диаграммы стратегической карты для ОАО «АВТОВАЗ». В качестве одного из финансовых индикаторов взят показатель ROCE.

Рис. 2. Фрагмент диаграммы стратегической карты для ОАО «АВТОВАЗ»

В стратегической карте фиксируются все основные параметры направлений деятельности ИКС, целевые показатели отражаются в количественном выражении. Фрагмент стратегической карты для направления «Клиенты» представлен в табл. 1.

Таблица 1. Фрагмент стратегической карты для направления «Клиенты»

|

Направления |

Стратегическая цель |

Целевые показатели |

Значения целевых показателей на 2020 г. |

Вид бюджета |

Ответственные подразделения |

|

Клиенты |

Увеличение доли рынка

|

Доля рынка легковых автомобилей |

25% |

|

Сбытовые подразделения |

|

Объем продаж в натуральном выражении |

1026 тыс. автомобилей |

Бюджет продаж по операционной деятельности |

|||

|

Выручка от продаж |

330 млрд руб. |

||||

|

….. |

…. |

… |

|||

|

….. |

…. |

… |

После разработки корпоративных ССП и стратегических карт разрабатываются ССП и стратегические карты для каждого бюджетного центра, чтобы зафиксировать все основные параметры направлений его деятельности и оценить их эффективность.

Предложенная методика управления процессом бюджетирования, основанная на использовании ССП, позволяет увязать стратегические цели и текущие бюджеты и контролировать выполнение целевых показателей стратегического плана.

Для эффективного управления рисками в системе бюджетирования предлагается встроенная процедура риск-менеджмента, целью которой является повышение качества управляемости ресурсами и процессами ИКС. Для целей управления рисками в процессе бюджетирования также целесообразно использование ССП, что позволяет учитывать многообразие внешних и внутренних рисков, проводить их анализ и оценку с учетом целевых ограничений и осуществлять управление ими, исходя из систематизированного учета влияния оценок риска на деятельность ИКС. Определение и принципы риск-ориентированного бюджетирования сформулированы в [1].

В частности, для Управления поставок автомобилей на внутренний рынок ОАО «АВТОВАЗ» составлена стратегическая карта рисков, препятствующих достижению целевых показателей ИКС, на основе которых определяются сценарии развития рисков в бюджетировании. На рис. 3 представлены сценарии развития рисков в бюджетировании на примере сбытовой сферы ИКС (с использованием целевого показателя Управления поставок автомобилей на внутренний рынок в рамках направления «Финансы» – доходы от продаж), позволяющие оценить уровень влияния рисков на степень достижения целевого показателя.

Рис. 3. Сценарии развития рисков в бюджетировании

Степень влияния рисков на достижение целевого показателя определяется интегральным показателем, учет которого позволяет уточнить и скорректировать процесс формирования бюджета. Корректировка системы управления бюджетированием на уровень рисков, возникающих в системе бюджетирования, позволяет обеспечить достоверность формируемых бюджетов, повысить управляемость ресурсами и процессами ИКС и способствует обеспечению последовательной и сбалансированной реализации планов развития.

Рецензенты:

Афоничкин А.И., д.э.н., профессор, зав. кафедрой «Маркетинг и информационные технологии в экономике» Волжского университета имени В.Н. Татищева, г. Тольятти.

Искосков М.О., д.э.н., доцент, директор Института финансов, экономики и управления Тольяттинского государственного университета, г. Тольятти.

Библиографическая ссылка

Андреева А.А. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ПРОЦЕССОМ БЮДЖЕТИРОВАНИЯ В ИНТЕГРИРОВАННЫХ КОРПОРАТИВНЫХ СИСТЕМАХ // Современные проблемы науки и образования. 2013. № 6. ;URL: https://science-education.ru/ru/article/view?id=11803 (дата обращения: 17.07.2026).