Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

THE USE OF FINANCIAL MODELING AS ELEMENT VALUE-BASED ACCOUNTING AND ANALYSIS

Моделирование финансово-хозяйственной деятельности организации сегодня признается одним из наиболее эффективных методов формирования и реализации управления. В современных научных работах встречаются различные подходы к определению этого метода. Для того чтобы информация управленческого учета отвечала требованиям управления в перспективе, требуются новые подходы к интерпретации информации. В этой связи можно обратиться к такому методу бухгалтерского учета, как моделирование. «Моделирование – метод бухгалтерского учета, позволяющий изучать факты хозяйственной жизни и хозяйственные процессы не прямо и непосредственно, а через созданные их образы и описания – символы» [5].

Другие ученые также обозначают, что моделирование как метод является эффективным для получения необходимой информации в целях принятия решения. Так, в работе В. В. Лесняка используется термин «бухгалтерское моделирование», он отмечает, что моделирование представляет собой процесс разработки, изучения и применения на практике различных моделей, что создает основу для стратегической бухгалтерии [1].

В практике стратегического управления западных компаний понятие бизнес-модели является устоявшимся, а менеджеры ведущих компаний уже не одно десятилетие используют этот инструмент. В профессиональной сети менеджеров метод бизнес-моделирования определяется как «метод описания и улучшения бизнес-процессов».

А. Д. Шеремет моделирование называет важным инструментом экономического анализа, а модель формирования экономических показателей – информационной базой комплексного анализа и диагностики развития предприятия. По его мнению, модель представляет собой условный образ объекта управления, конструируемый с целью отображения существенных для целей управления свойств, взаимосвязей, структурных и функциональных параметров и т. п., а также классификации взаимосвязей между ними [3].

Построение финансовой модели ценностно-ориентированного управления в качестве подхода к формированию единого учетно-аналитического пространства обусловлено необходимостью информационного обеспечения руководителей всех уровней управления организацией для принятия управленческих решений. При построении модели необходимо, прежде всего, решить вопрос выбора порядка систематизации информации, который был бы одновременно гибким, простым и всеобъемлющим.

В нашей трактовке термином «финансовое моделирование» обозначается система учетных и аналитических методов и процедур по разработке и созданию ценностно-ориентированной финансовой модели управления бизнесом. При ценностно-ориентированном управлении финансовая модель – это система взаимосвязанных показателей-индикаторов и ключевых показателей, описывающих процедуру учетно-аналитического обеспечения ценностно-ориентированного управления.

Достоинством данной финансовой модели является то, что она довольно проста и может применяться на практике. Степень детализации данных в финансовой модели должна соответствовать решаемым задачам. С одной стороны, финансовая модель должна включать в себя все необходимые показатели-индикаторы, влияющие на ценность организации, а с другой – представлять показатели в обобщенном виде, чтобы не перегружать модель и дать возможность увидеть их взаимосвязи и оценить степень влияния на ключевой показатель.

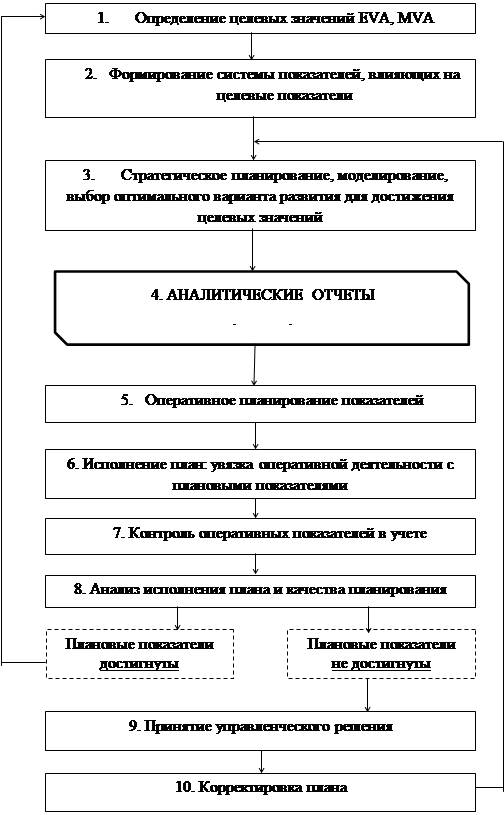

Алгоритм реализации механизма финансовой модели ценностно-ориентированного управления представлен на рис. 1.

Рис. 1. Алгоритм реализации финансовой модели ценностно-ориентированного управления

Цикл управления начинается с постановки цели. В нашем случае в качестве ключевого показателя выступает максимизация экономической добавленной стоимости (EVA) и максимизация рыночной добавленной стоимости (MVA),

Следующим шагом является разбиение поставленной цели на промежуточные, составляющие систему аналитических показателей.

Следующий этап реализации ценностно-ориентированного управления заключается в планировании и выборе варианта развития промышленного предприятия, отвечающего поставленной цели.

На следующем этапе управления происходит исполнение плана, отражающее увязку оперативной деятельности промышленного предприятия с планом его развития.

Контроль за исполнением плана выражается в фиксации учетных фактических данных.

Вместе с контролем необходимо проводить анализ исполнения плана и качества планирования в организации, который выражается в оценке отклонений фактических результатов деятельности предприятия от плановых данных. Если в результате анализа выявлено, что плановые показатели достигнуты, то начинается следующий цикл управления.

Если плановые показатели не достигнуты, то возникает необходимость в принятии управленческого решения, направленного на выполнение цели, либо если плановые показатели невозможно выполнить, происходит корректировка.

Разработанный механизм финансового моделирования при ценностно-ориентированном управлении реализован на промышленном предприятии.

Построение системы моделирования и разработанных в ней форм – моделей строится для сбора информации и фиксации взаимосвязей тех показателей, которые влияют на показатели EVA и MVA.

Предложенная нами финансовая модель реализована посредством программы Excel. Все связанные между собой показатели рассчитываются автоматически.

Поэтому в первую очередь для формирования показателя выручки был проведен анализ выпускаемой продукции производственным предприятием. В случае если номенклатурный перечень выпускаемой продукции большой, то рекомендуется группировать выпускаемую продукцию на группы в зависимости от рентабельности продукции.

Для определения ключевых составляющих EVA, отражающих эффективность деятельности организации, данные управленческого учета попадают в следующие модели: Модель баланса, Модель движения денежных средств, Модель доходов и расходов.

Формы данных моделей представляют собой традиционные формы управленческого баланса, управленческого отчета о движении денежных средств и управленческого отчета о доходах и расходах, как правило, используемые в промышленных предприятиях в целях управленческого анализа, дополненные аналитическими данными в целях ценностно-ориентированного управления.

На основе данных из вышеперечисленных моделей, проводится расчет величин операционной прибыли за вычетом налогов (NOPAT) и инвестированного капитала (IC) на основе данных промышленного предприятия. Расчеты приведены в табл. 1 и табл. 2 соответственно.

Таблица 1. Расчет величины операционной прибыли за вычетом налогов (NOPAT) (тыс. руб.)

|

№, порядок расчета |

Показатель |

2011 |

2012 |

2013 |

2014 |

2015 |

|

1 |

Операционная прибыль после налогообложения |

64 300 |

79 337 |

82 280 |

83 996 |

75 182 |

|

2 |

Проценты по кредиту |

45 970 |

50 150 |

42 465 |

26 288 |

10 111 |

|

3 = п.1+п.2 |

Посленалоговая операционная прибыль (NOPAT) |

110 271 |

129 487 |

124 746 |

110 284 |

85 293 |

Таблица 2. Расчет величины инвестированного капитала (IC) (тыс. руб.)

|

№, поря-док расчета |

Показатель |

2011 |

2012 |

2013 |

2014 |

2015 |

|

1 |

Собственный капитал (итог 1 раздела баланса) |

473 666 |

406 846 |

395 709 |

384 572 |

373 435 |

|

2 |

Долгосрочный капитал (итог 2 раздела баланса) |

114 044 |

285 696 |

332 546 |

366 825 |

370 635 |

|

3 |

Кредиторская задолжен-ность |

75 174 |

117 797 |

203 822 |

294 435 |

379 178 |

|

4 = п.1+п.2-п.3. |

Инвестированный капитал (IC) |

512 537 |

574 744 |

524 433 |

456 963 |

364 892 |

Кроме этих данных необходимы данные о средневзвешенной стоимости капитала. Расчет стоимости капитала за 2011 г. приведен в табл. 3. Таким же образом производится расчет за все годы.

Таблица 3. Расчет средневзвешенной стоимости капитала WACC за 2011 г.

|

Показатель |

Значение WACC, % |

Год |

|

WACC |

3,32 % |

2011 |

|

Заимодавец |

Сумма, тыс.руб. |

Сумма процентов, тыс.руб. |

|

Кредит банка |

295 000 |

- |

|

УК (ожидаемая доходность учредителей 15% годовых) |

120 000 |

18 000 |

|

Прочие собственные средства |

126 614 |

|

|

Сумма |

541 614 |

18 000 |

При помощи финансовой модели был произведен расчет базовой величины показателя EVA и показателя MVA, отражающей финансовое положение промышленного предприятия «как есть» (без рассмотрения вариантов наращивания стоимости).

Таблица 4. Расчет базовой величины показателя EVA и MVAпромышленного показателя

|

№, поря-док расчета |

Показатель |

2011 |

2012 |

2013 |

2014 |

2015 |

|

1 |

Посленалоговая операционная прибыль (NOPAT), тыс. руб. |

110 271 |

129 487 |

124 746 |

110 284 |

85 293 |

|

2 |

Инвестированный капитал (IC), тыс. руб. |

512 537 |

574 744 |

524 433 |

456 963 |

364 892 |

|

3 |

WACC, % |

3,32 |

3,02 |

3,05 |

3,07 |

3,16 |

|

4 = п.1-п.2 * п.3 |

EVAбаз, тыс. руб. |

93 237 |

112 137 |

108 733 |

96 256 |

73 747 |

|

5 |

MVA, тыс. руб. |

х |

х |

х |

х |

443 651 |

Для выбора варианта достижения максимального значения MVA за весь период стратегического планирования рассмотрим значение показателя EVA и MVA при различных вариантах развития промышленного предприятия. Изменяя показатели, которые влияют на показатель EVA и MVA в предыдущих моделях, получим результаты моделирования, обобщенные в таблице.

Таблица 5. Сравнение плановых значений EVA и MVA при разных вариантах развития промышленного предприятия (тыс. руб.)

|

Показатель |

2011 |

2012 |

MVA |

|

1. Базовый вариант |

93 237 |

112 137 |

443 651 |

|

2. Увеличение производства (цены не меняются) за счет вложений собственных средств в оборудование |

х |

112 008 |

442 357 |

|

3. Учредители забирают свободный остаток денежных средств ежегодно |

х |

111 878 |

442 232 |

|

4. Увеличение цен при сохранении объема сбыта за счет вложений в технологические решения с целью повышения качества продукции |

х |

112 176 |

443 678 |

Как видно из таблицы, оптимальным вариантом с точки зрения максимизации стоимости является четвертый вариант развития промышленного предприятия – увеличение цен при сохранении объема сбыта базового варианта за счет повышения качества продукции. Рыночная добавленная стоимость по выбранному варианту составит 443 678 тыс. руб.

Как видно из таблицы, второй и третий варианты развития промышленного предприятия приведут к снижению рыночной добавленной стоимости. Следовательно, при принятии решений о дальнейшем развитии промышленного предприятия руководители должны выбрать четвертый вариант развития. В этом случае цель ценностно-ориентированного управления будет достигнута, и стоимость промышленного предприятия увеличится.

Финансовая модель также будет применяться в текущей деятельности для контроля за достижением целевых показателей EVA и MVA. При этом необходимо выполнить следующую последовательность действий:

- ежемесячно или ежеквартально (в зависимости от потребностей контроля) данные из управленческого учета попадают в финансовую модель;

- производится расчет фактического значения показателей EVA и MVA;

- сопоставляются фактические значения показателей EVA и MVA с плановыми, таким образом, выявляются отклонения фактических значений от плановых;

- принимается управленческое решение, позволяющее откорректировать текущую деятельность, в случае, если показатели не достигли нужного значения.

Преимуществами разработанного механизма финансового моделирования являются:

- отражение интересов собственников промышленного предприятия;

- долгосрочная направленность планирования;

- комплексность системы показателей, формирующих стоимость предприятия;

- возможность моделирования значений показателей и выбора наиболее оптимального варианта развития промышленного предприятия;

- своевременное определение отклонений и его исправление либо корректировка плана в соответствии со сложившимися условиями;

- создание информационной базы (исходные данные, плановые данные, смоделированные показатели, фактические данные, определенные значения отклонений), необходимой для принятия управленческих решений.

В настоящее время процессы принятия управленческих решений на промышленных предприятиях опираются на достаточно широкий круг методов. На наш взгляд, ни одно более или менее серьезное решение, затрагивающее управление деятельностью промышленного предприятия, не должно осуществляться без предварительного моделирования определенного процесса или его частей.

Рецензенты:

Федорова Л. П., д-р экон. наук, профессор, зав. кафедрой экономики, управления и кооперации Чебоксарского кооперативного института (филиала) АНО ВПО Центросоюза РФ «Российский университет кооперации», г. Чебоксары.

Цапулина Ф. Х., д-р экон. наук, профессор, профессор кафедры бухгалтерского учета, анализа и аудита ФГБОУ ВПО «Чувашский государственный университет им. И. Н. Ульянова», г. Чебоксары.

Библиографическая ссылка

Гордеева О.Г. ИСПОЛЬЗОВАНИЕ ФИНАНСОВОГО МОДЕЛИРОВАНИЯ КАК ЭЛЕМЕНТА ЦЕННОСТНО-ОРИЕНТИРОВАННОГО УЧЕТА И АНАЛИЗА // Современные проблемы науки и образования. 2013. № 3. ;URL: https://science-education.ru/en/article/view?id=9193 (дата обращения: 01.07.2026).