Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

CONTEMPORARY ISSUES OF REGIONAL INVESTMENT AND INNOVATION PROCESSES AND THEIR RESOURCE SUPPORT

Эффективность инвестиционно-инновационного процесса (ИИП) в регионе определяется наличием ресурсного обеспечения (РО): чем оно оптимальнее, тем больше возможности его развития и реализации экономического потенциала. Ресурсное обеспечение ИИП является объектом управления. Управление эффективностью использования РО направлено на наиболее рациональное его использование и получение максимального эффекта при ограниченных ресурсах. В контексте определения возможностей инвестиций в инновации целесообразно первоначально определиться с объемом инвестиций в основной капитал, в том числе инвестиций в отрасли, составляющие основу технологического уклада. Понятие «технологический уклад» введено в научный оборот С. Глазьевым, показавшим, что технологический уклад является базисом каждой технико-экономической парадигмы, самовоспроизводящейся целостностью, образующей макроэкономический воспроизводственный контур. Развитие экономики происходит вследствие последовательной смены технологических укладов; ядро каждого уклада образуется из комплекса базисных совокупностей технологически сопряженных производств; формирование технологического уклада охватывает все стадии переработки ресурсов и соответствующий тип потребления [1].

Большая часть промышленности России представлена технологиями IV-го (свыше 50 %) и III-го (около 30 %) укладов. На технологии V-го уклада приходится по некоторым оценка порядка 10 % (это отрасли военно-промышленного комплекса (ВПК) и авиакосмической отрасли); в обрабатывающих производствах инновационно-активными являются чуть более 11,5 % предприятий (Германия и Франция – более 50 %); порядка 3–5 раз составляет отставание от экономически развитых стран по доле инновационно-активных предприятий по деревообрабатывающим, металлургическим, химическим производствам. Глубокие технологические инновации осуществляют порядка 15 % предприятий, осуществляющих производство машин и оборудования к предприятиям; 25,7 % электронного и оптического; 19,9 % транспортного оборудования (Франция и Германия 50–80 %). Высокая доля инноваций остается в производстве летательных аппаратов (включая космические технологии) 35 % [2].

Статистическое обследование по инновациям в России ведется с 1994 г. Первоначально она охватывала крупные и средние организации, осуществляющие технологические (процессные и продуктовые) инновации, постепенно перечень видов инновационной деятельности расширялся: организационные (с 2000 г.); маркетинговые (с 2006 г.); экологические (с 2009 г.). Предприятия заполняют Форму № 4-инновация «Сведения об инновационной деятельности организации (крупные и средние организации) и Форму № 2-МП инновация «Сведения о технологических инновациях малого предприятия». При этом были приняты следующие понятия и определения. Под инновационной деятельностью понимается вид деятельности, связанный с трансформацией идей (обычно результатов научных исследований и разработок либо иных научно-технических достижений) в технологически новые или усовершенствованные продукты или услуги, внедренные на рынке, в новые или усовершенствованные технологические процессы или способы производства (передачи) услуг, использованные в практической деятельности. Инновационные товары, работы, услуги – товары, работы, услуги, новые или подвергавшиеся в течение последних трех лет разной степени технологическим изменениям. Под технологическими инновациями в статистических исследованиях понимается деятельность организации, связанная с разработкой и внедрением: технологически новых продуктов и процессов, а также значительных технологических усовершенствований в продуктах и процессах; технологически новых или значительно усовершенствованных услуг; новых или значительно усовершенствованных способов производства (передачи) услуг (прим. авт.).

Удельный вес организаций, осуществляющих технологические инновации на протяжении 2000-х гг., находится на уровне 10 %, составив в 2011 г. 9,6 % (табл. 1). В 2011 году удельный вес организаций, осуществляющих технологические инновации, составил также 9,6 %, при этом в технологических инновациях в период 2009–2011 гг. можно отметить следующие закономерности:

– по видам экономической структура инноваций оставалась практически неизменной. Доля предприятий добывающей промышленности возросла с 5,8 до 6,8 %; обрабатывающих производств осталась практически неизменной (11,6 %); производящих машины и оборудования с 14,9 до 15,3 %; но сократилась доля производства электрооборудования, электронного и оптического оборудования с 25,7 до 24,9 %;

– структура затрат на технологические инновации в промышленном производстве по видам инновационной деятельности свидетельствует о сокращении затрат на исследования и разработки с 27,3 до 14,9 %, на производственное проектирование (с 7,2 до 5,5 %), на приобретение новых технологий (с 1,5 до 0,7 %), при этом возросли затраты на приобретение машин и оборудования (с 51,2 до 60,9 %), которые, по оценкам экспертов, не всегда относятся к новейшим технологическим укладам.

Таблица 1

Динамика инновационной деятельности в России1

|

Показатели |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Удельный вес организаций промышленного производства (без субъектов малого предпринимательства), осуществлявших технологические инновации, % |

10,6 |

9,6 |

9,8 |

10,3 |

10,5 |

9,3 |

9,4 |

9,4 |

9,6 |

9,4 |

9,3 |

9,6 |

|

Затраты на технологические инновации, млрд руб. |

49,4 |

- |

- |

- |

- |

125,7 |

188,5 |

207,5 |

276,3 |

358,9 |

349,8 |

469,4 |

|

Объем отгруженных инновационных товаров, работ, услуг, млрд руб. |

154,1 |

181,8 |

206,3 |

312,7 |

433,0 |

545,5 |

714,0 |

916,1 |

1 047,0 |

877,7 |

1 165,7 |

1 847,4 |

|

Собственные средства организаций, направленные на технологические инновации в промышленном производстве, % от общей суммы затрат на технологические инновации |

82,3 |

- |

- |

- |

- |

78,7 |

77,3 |

79,6 |

72,3 |

74,0 |

69,1 |

69,6 |

|

Инновационная активность субъектов малого предпринимательства промышленного производства (без микропредприятий): |

|

|

|

|

|

|

|

|

|

|

|

|

|

число субъектов малого предпринимательства, осуществлявших технологические инновации, единиц |

673 |

729 |

- |

779 |

- |

919 |

- |

996 |

- |

923 |

- |

1276 |

|

удельный вес субъектов малого предпринимательства, осуществлявших технологические инновации, % |

1,3 |

1,5 |

- |

1,6 |

- |

1,6 |

- |

4,3 |

- |

4,1 |

- |

5,1 |

|

Объем отгруженных инновационных товаров, работ, услуг субъектов малого предпринимательства, млн руб. |

927,1 |

1087,1 |

- |

1119,7 |

- |

3103,2 |

- |

12644,3 |

- |

10215,7 |

- |

16389,7 |

1В клетках с прочерками данные отсутствуют по причине отсутствия государственного статистического наблюдения в данные периоды (прим. авт.)

В региональном разрезе наибольшая инновационная активность в течение 2009–2011 гг. наблюдается в Приволжском (11,2 %) и Уральском (9,8 %) федеральных округах. Челябинская область характеризуется инновационной активностью экономических субъектов на общероссийском уровне (табл. 2).

Таблица 2

Удельный вес организаций, осуществлявших технологические инновации в разрезе регионов, %

|

Регионы |

2009 |

2010 |

2011 |

|

Центральный федеральный округ |

7,4 |

7,3 |

8,8 |

|

Северо-Западный федеральный округ |

8,2 |

7,6 |

9,5 |

|

Южный федеральный округ |

6,1 |

6,2 |

5,3 |

|

Северо-Кавказский федеральный округ |

4,8 |

5,0 |

4,2 |

|

Сибирский федеральный округ |

6,1 |

6,8 |

7,6 |

|

Приволжский федеральный округ |

10,5 |

10,2 |

11,2 |

|

Дальневосточный федеральный округ |

6,5 |

7,0 |

9,6 |

|

Уральский федеральный округ |

8,1 |

9,6 |

9,8 |

|

В том числе: Курганская область |

10,5 |

12,0 |

12,0 |

|

Свердловская область |

10,4 |

12,4 |

10,9 |

|

Челябинская область |

9,5 |

8,4 |

9,5 |

|

Тюменская область (включая АО) |

5,2 |

7,8 |

8,5 |

|

ХМАО |

4,8 |

6,7 |

7,5 |

|

ЯНАО |

4,5 |

6,6 |

7,4 |

Между тем состояние экономики российских регионов по-прежнему характеризуется: низкой конкурентоспособностью товаров; низкой восприимчивостью к новшествам; несформированностью инновационных цепочек; неготовностью к развертыванию полноценных инвестиционно-инновационных процессов; ростом валового регионального продукта, основанного на «проедании» природных ресурсов.

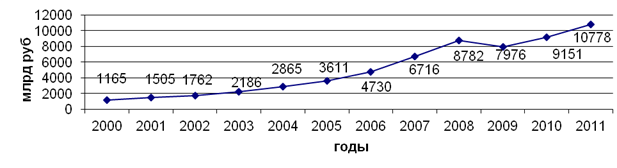

Следствием реформ 90-х годов стал беспрецедентный спад российской экономики, характеризовавшийся спадом ВВП к 1998 г. до 40 %, промышленного производства на 50 %. Восстановление экономики, наблюдавшееся до 2007 года на фоне «тучных» лет, не имело следствием восстановление промышленного производства и обновление, а посткризисное восстановление проявилось только в 2011 г. (рис. 1) на фоне улучшения внутренней экономической деятельности, когда объем инвестиций в основной капитал составил 10778 млрд руб., превысив предкризисный уровень.

Рис. 1. Динамика инвестиций в основной капитал (млрд руб.)

Составлено по данным Государственной статистики [5]

Рост инвестиций в абсолютном выражении характеризуется изменением структуры инвестиций в основной капитал, прежде всего, наблюдается снижение уровня его самообеспечения с 54,2 % до 51,9 % с 2007 по 2011 г. (с 2007 по 2011 г. соответственно) и кредитного обеспечения с 11,8 % до 7,7 % соответственно (табл. 3).

Таблица 3

Изменение структуры источников инвестиций в основной капитал в части кредитного и самообеспечения в 2007–2011 гг., %

|

|

2007 |

2008 |

2009 |

2010 |

2011 |

|||||

|

собств. сред. |

кред. банка |

собств. сред. |

кред. банка |

собств. сред. |

кред. банка |

собств. сред. |

кред. банка |

собств. сред. |

кред. банка |

|

|

Российская Федерация |

40,4 |

10,4 |

39,5 |

11,8 |

36,3 |

9,4 |

41,2 |

8,7 |

42,7 |

7,7 |

|

Центральный ФО |

35,6 |

12,9 |

36,0 |

14,6 |

33,9 |

10,5 |

37,6 |

10,0 |

41,4 |

9,1 |

|

Северо-Западный ФО |

31,8 |

9,4 |

31,3 |

10,6 |

29,7 |

8,2 |

29,5 |

12,3 |

30,7 |

7,7 |

|

Южный ФО |

33,4 |

8,9 |

33,4 |

10,4 |

31,9 |

8,7 |

34,1 |

8,8 |

46,3 |

6,9 |

|

Северо-Кавказский ФО |

- |

- |

- |

- |

17,0 |

7,7 |

31,9 |

10,7 |

29,8 |

7,2 |

|

Приволжский ФО |

47,2 |

12,8 |

46,4 |

12,9 |

46,3 |

14,9 |

47,6 |

10,6 |

49,8 |

8,1 |

|

Уральский ФО |

54,2 |

8,0 |

50,0 |

7,8 |

49,0 |

8,8 |

51,1 |

6,4 |

51,9 |

7,7 |

|

Сибирский ФО |

40,3 |

10,0 |

41,5 |

8,8 |

38,0 |

5,8 |

53,8 |

6,6 |

54,6 |

7,7 |

|

Дальневосточный ФО |

30,8 |

7,0 |

29,5 |

18,1 |

18,7 |

7,3 |

26,3 |

5,3 |

22,4 |

5,6 |

Составлено по данным Государственной статистики [5]

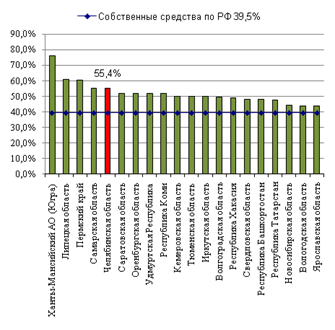

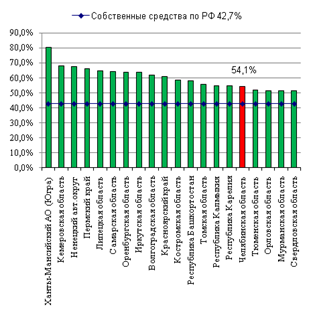

Несмотря на положительную динамику абсолютной величины инвестиций показатели самообеспеченности и кредитной обеспеченности источников инвестиций в основной капитал свидетельствуют о наличии пространственной поляризации в развитии регионов (так, в Ингушской и Чеченской республиках уровень самообеспеченности составил 6,3 % и 15,9 % соответственно, кредитной обеспеченности – 0%). Среди макрорегионов следует отметить высокий уровень самообеспеченности в Уральском, Приволжском и Сибирском федеральных округах (рис. 2). Челябинская область находится в числе 20-ти регионов-лидеров России по уровню самообеспеченности инвестиций в основной капитал.

|

|

|

|

2008 год |

2009 год |

|

|

|

|

2010 год |

2011 год |

Рис. 2. Уровень самообеспечения инвестиций в основной капитал в регионах-лидерах РФ

Составлено по данным Государственной статистики [5]

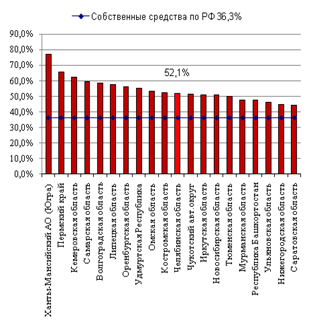

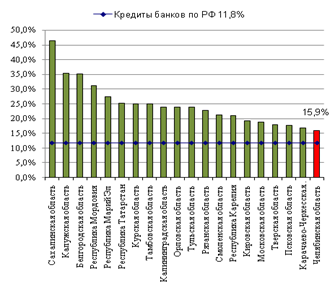

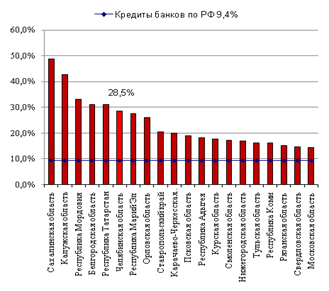

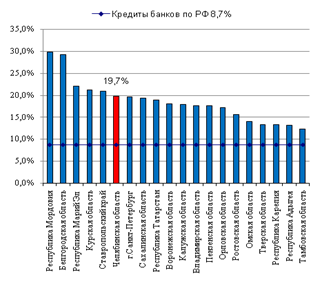

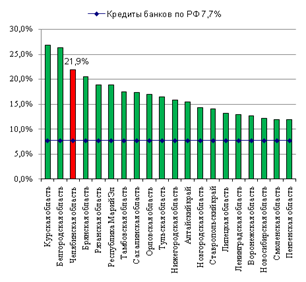

Максимальный уровень кредитной обеспеченности характерен также для Уральского, Приволжского и Центрального федеральных округов, что можно объяснить высокой концентрацией банковского сектора в данном регионе. В ситуации с кредитной обеспеченностью для Челябинской области наблюдаются аналогичные процессы. Так, в 2007 г. область даже не входила в число 20-лидеров, а в 2011 г. заняла уже третью позицию (рис. 3).

|

|

|

|

2008 год |

2009 год |

|

|

|

|

2010 год |

2011 год |

Рис. 3. Уровень кредитного обеспечения в регионах-лидерах РФ

Составлено по данным Государственной статистики [5]

В рейтинге Национальной ассоциации инноваций и развития информационных технологий (НАИРИТ) Челябинская область отнесена к числу регионов с высокой инновационной активностью и заняла в 2011 г. 16 место (17-е в 2010 г.).

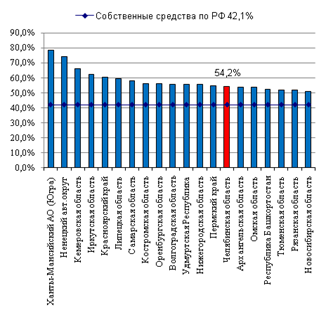

В целом можно отметить, что банковский сектор является значимым каналом ресурсов для основного капитала, а также выступает посредником между отечественной экономикой и иностранным капиталом. В структуре финансирования инвестиций по формам собственности доля иностранной собственности в 2011 году снизилась до 5,4 % (в 2010 г. составляла 5,9 %), а совместной российской и иностранной до 5,7 % (в 2010 г. – 7,9 %).

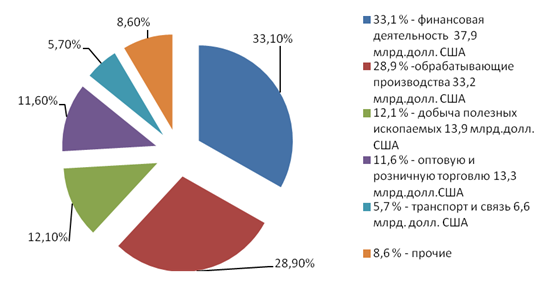

Для иностранного капитала наиболее привлекательными были и остаются финансовая и торговая деятельность, добыча полезных ископаемых и обрабатывающая промышленность, транспорт и связь (рис. 4). Однако потребности национальной экономики в иностранных инвестициях наиболее актуальны в отраслях, составляющих ядро национальной экономики и требующих немедленной модернизации.

Рис. 4. Доля иностранных инвестиций по отраслям экономики РФ в 2011 г.

Составлено по данным Государственной статистики [5]

Таким образом, можно сделать вывод, что инвестиционный подъем не сопровождается инвестиционным прорывом, что является следствием высоких конъюнктурных рисков, значительной дифференциацией инвестиций по крупным и малым предприятиям, наличием дестабилизирующих тенденций. Это происходит, несмотря на то, что с позиции экономической и национальной безопасности для России инновационный путь развития становится безальтернативным. Так, Центром банковских и финансовых исследований Института экономики РАН разработаны перечень и количественные параметры пороговых значений экономической безопасности, в соответствии с которыми объем инвестиций в основной капитал должен находиться на уровне не ниже 25–35 % ВВП, доля производства средств производства в объеме отгруженной продукции – не менее 20 %, в т. ч. инновационной продукции – не менее 30 %, объем кредитов – не менее 40 % ВВП, доля нерезидентов – не более 25 % к совокупным активам банковской системы [4, с. 29].

Не меньшей проблемой для национальной экономики является задача регионального экономического неравенства. В качестве наиболее явных тенденций функционирования национальной экономики следует отметить усиление пространственной поляризации развития регионов, проявляющееся в неравномерном пространственном распределении ресурсного потенциала, его концентрации в промышленно развитых центрах, в дезинтеграции экономики муниципальных образований с региональной экономикой, региональное «иждивенчество» и «соперничество» за распределяемые из центра финансовые ресурсы. По уровню дифференциации показателей регионального развития российская экономика опережает европейскую и американскую экономику, где различия по ВРП составляют 3–5 раз, в России – 25 раз [3]. Усиление разрывов в социальном и экономическом положении обусловлено утратой в ходе рыночных реформ рядом регионов собственной конкурентоспособности и сопровождается оттоком населения и ресурсов из отстающих в преуспевающие, размыванием социальных, экономических, культурных границ.

Для регионов, являющихся «локомотивом роста», характерно наличие не только ресурсов для саморазвития, но в возможность получения эффекта масштаба и агломерации. Данные регионы уже пользуются выгодами глобализации, являясь инвестиционно-привлекательными, но их конкурентоспособность носит материально-вещественный характер и определяется наличием природных ресурсов. Однако в условиях глобализации они должны заботиться об усилении сложившихся конкурентных позиций, которые определяются такими факторами, как уровень развития науки и сферы услуг, характер интеграции знаний, опыта и творческой мотивации в его реализации в системах менеджмента.

Для депрессивных регионов характерны низкая инвестиционная и инновационная активность, низкие результаты финансово-хозяйственной деятельности экономических субъектов и, как следствие, неразвитость технологий и инновационной инфраструктуры и т.д. Их развитие невозможно без внешней помощи и требует привлечения инвестиций. При этом в таких регионах отсутствует четкая и понятная стратегия развития территории, а инвестиционные предложения зачастую направлены на «локальные мероприятия», не представляющие интерес для крупных инвесторов и представляющих собой лоббирование краткосрочных интересов отдельных политических и общественных групп.

Таким образом, в контексте проблем региональных инвестиционно-инновационных процессов и их ресурсного обеспечения задача экономического выравнивания для снижения регионального неравенства выступает в числе первоочередных. Одно из реальных направлений ее решения – развитие межрегионального взаимодействия и сотрудничества на основе использования накопленного ресурсного потенциала регионов – «локомотивов» роста; определения сфер конкурентоспособности для межрегионального обмена ресурсами; формирования механизмов управления межрегиональными паритетами и приоритетами. Поскольку регионы испытывают на себе постоянное влияние социально-экономического развития других регионов, то их экономическое взаимодействие обеспечит мультипликативный эффект путем формирования новых конкурентных преимуществ всем сторонам и будет способствовать укреплению конкурентоспособности и экономической безопасности всей национальной экономики.

Рецензенты:

Горшенин В. П., доктор экономических наук, профессор, профессор кафедры международного менеджмента Южно-Уральского государственного университета, г. Челябинск.

Окольнишникова И. Ю., доктор экономических наук, доцент, декан торгово-экономического факультета Южно-Уральского государственного университета, г. Челябинск.

Библиографическая ссылка

Просвирина И.И., Амирова О.А. СОВРЕМЕННЫЕ ПРОБЛЕМЫ РЕГИОНАЛЬНЫХ ИНВЕСТИЦИОННО-ИННОВАЦИОННЫХ ПРОЦЕССОВ И ИХ РЕСУРСНОГО ОБЕСПЕЧЕНИЯ // Современные проблемы науки и образования. 2013. № 3. ;URL: https://science-education.ru/en/article/view?id=9156 (дата обращения: 14.06.2026).