Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

INVESTMENT APPEAL OF RUSSIAN CONSTRUCTION BRANCH IN THE ACCESSION TO WTO CONTEXT

В последнее десятилетие российская экономика переживает глубокие экономические и финансовые изменения. Очевидно, что предприятия, переживающие в настоящее время трудную ситуацию, имеют значительный потенциал для собственного развития, а для раскрытия данного потенциала необходимы инвестиции. В настоящее время развитие российской экономики происходит в условиях вступления страны во Всемирную торговую организацию, что означает увеличение степени интеграции в мировую торговлю, открытие новых рынков, облегчение доступа иностранных товаров на отечественные рынки и увеличение притока прямых иностранных инвестиций. Вступление России в ВТО предопределяет усиление конкуренции на рынках и выдвигает на первый план проблему повышения инвестиционной привлекательности российских предприятий. Строительство является одной из наиболее важных отраслей экономики. По объему производимой продукции и количеству занятых людских ресурсов на строительную отрасль приходится примерно десятая часть экономики страны. Все вышеизложенное обусловило актуальность и социальную потребность осуществления дополнительных научных разработок по избранной проблеме.

Сегодня большинство компаний работает в трех наиболее интересных для них сегментах строительной отрасли – производстве строительных материалов, жилищном и дорожном строительстве. В целом отечественный строительный комплекс, в котором занято около 4 млн человек, включает более чем 100 тысяч строительных организаций, предприятий стройиндустрии и промышленности строительных материалов, проектных и научно‐исследовательских организаций, предприятий механизации и транспорта, осуществляющих разноплановые работы по проектированию, строительству, реконструкции и капитальному ремонту зданий, сооружений и предприятий [4].

Статистика свидетельствует, что строительная отрасль является одной из основных отраслей деятельности малого предпринимательства (табл.1). Стоит учесть, что сектор малого предпринимательства – это неотъемлемый элемент развитой хозяйственной системы. Малые предприятия в условиях развития рыночных отношений играют важную роль в формировании антимонопольной структуры рынка, в преодолении ведомственного экономического монополизма, а также оказывают большое влияние на развитие национальной экономики. Во многих странах с рыночной системой хозяйствования результаты деятельности малых предприятий определяют типы экономического роста, структуру и качество валового национального продукта. Наряду с расширением деятельности малого бизнеса, в отрасли создаются финансово‐промышленные и финансово‐строительные группы, акционерные объединения и ассоциации. Деятельность финансово‐промышленных объединений во многом способствует повышению инвестиционной и деловой активности, стабилизации хозяйственных связей, повышению конкурентоспособности строительных организаций, снижению влияния хронических неплатежей заказчиков за выполненные подрядные работы, развитию рынка подрядных работ [3].

Табл. 1. Распределение действующих строительных организаций в Российской Федерации по численности работников и формам собственности на 1 января 2011 г.

|

|

Число строительных организаций – всего |

в том числе с численностью работников, человек |

||

|

до 100 |

101-250 |

cвыше 250 |

||

|

Всего |

197507 |

193514 |

2513 |

1480 |

|

в том числе по формам собственности: |

|

|

|

|

|

государственная |

1203 |

840 |

253 |

110 |

|

муниципальная |

530 |

449 |

48 |

33 |

|

частная |

193427 |

190247 |

2000 |

1180 |

|

смешанная российская |

783 |

582 |

123 |

78 |

|

прочие |

1564 |

1396 |

89 |

79 |

|

|

В процентах к итогу |

|||

|

Всего |

100 |

100 |

100 |

100 |

|

в том числе по формам собственности: |

|

|

|

|

|

государственная |

0,6 |

0,4 |

10,1 |

7,4 |

|

муниципальная |

0,3 |

0,2 |

1,9 |

2,2 |

|

частная |

97,9 |

98,3 |

79,6 |

79,7 |

|

смешанная российская |

0,4 |

0,3 |

4,9 |

5,3 |

|

прочие |

0,8 |

0,7 |

3,5 |

5,3 |

Источник: составлено по материалам [7].

Мировой финансовый кризис привел к непростой ситуации на жилищно-строительном рынке России. В 2008–2010 гг. в строительной отрасли из-за нехватки финансирования, проблем с получением банковских кредитов, сокращения объемов ипотечного кредитования, высокого уровня налогов, повышения стоимости стройматериалов, а также снижения платежеспособности населения, многие строительные компании существенно сократили объемы ввода жилья, замораживали начатые строительства новых жилищных объектов, выставляли на продажу ранее приобретенные площадки под застройку, ограничивали объемы и увеличивали сроки строительства.

Совокупный объем выполненных работ по виду деятельности – «строительство» – в 2009 году составил только 85 % от уровня 2008 года (3869,1 млрд. руб.). За снижением всех экономических показателей следовало и ухудшение социальной обстановки в отрасли, вызванное сокращением рабочих мест (9,5 % предприятий). Индекс производства прочих неметаллических минеральных продуктов (промышленность строительных материалов) составил в 2009 г. 75,2 % [4].

Тем не менее, говорить о том, что общая стагнация экономики и сокращение инвестиций являлись единственными причинами нарастания проблем строительного комплекса, некорректно. Естественно, кризис обострил многие системные проблемы, такие как: непрозрачное ценообразование, коррупция, недостаточно последовательные решения в сфере регулирования отрасли. Но данные проблемы не были вызваны кризисом, их причиной можно назвать многолетнее отсутствие единой государственной политики в сфере строительства [2].

Результаты исследования строительных организаций, проведенного по итогам 2011 г., подтверждают наличие тенденций по улучшению экономической ситуации в строительном секторе: увеличилось число заключенных договоров, наблюдается тенденция к росту объема работ в строительстве, растет число занятых в данной отрасли (табл. 2).

Табл. 2. Основные экономические показатели

по виду деятельности «строительство»

|

|

2005 |

2008 |

2009 |

2010 |

2011 |

|

Объем работ, выполненных по виду деятельности «Строительство»: |

|

|

|

|

|

|

млрд. руб. (в фактически действовавших ценах) |

1754,4 |

4528,1 |

3998,3 |

4454,2 |

5140,3 |

|

в процентах к предыдущему году |

113,2 |

112,8 |

86,8 |

105,0 |

105,1 |

|

Среднегодовая численность занятых |

|

|

|

|

|

|

тыс. человек |

4916,3 |

5474,5 |

5315,2 |

5379,4 |

5473,6 |

|

в процентах к предыдущему году |

103,7 |

103,8 |

96,6 |

101,2 |

101,8 |

|

удельный вес занятых в строительстве в общей численности занятых в экономике, процентов |

7,4 |

8,0 |

7,9 |

8,0 |

8,1 |

|

Среднемесячная номинальная начисленная заработная плата работников строительства: |

|

|

|

|

|

|

руб. |

9042,8 |

18574,0 |

18122,2 |

21171,7 |

23682,0 |

|

в процентах к предыдущему году |

123,8 |

129,6 |

97,6 |

116,8 |

111,9 |

|

в процентах к среднему уровню |

105,7 |

107,4 |

97,2 |

101,0 |

101,3 |

Источник: составлено по материалам [4]

Между тем сегодня перед отраслью поставлены новые сложные стратегические задачи, и, прежде всего, по увеличению ввода в эксплуатацию жилых домов в рамках Национального проекта «Комфортное и доступное жилье гражданам России», что требует принятия кардинальных мер по разработке основных направлений развития строительной отрасли. Следует отметить, что основной барьер для входа предприятий на строительный рынок проявляется в потребности в капитале, поскольку строительство – достаточно капиталоёмкая отрасль [1]. Одним из возможных путей улучшения ситуации может являться интенсификация инвестиционных процессов на предприятиях строительной отрасли.

Многие ученые считают, что вступление в ВТО станет катализатором притока иностранных инвестиций в российский бизнес, поскольку в связи с присоединением к ВТО российское законодательство в области внешней торговли и инвестиций станет более стабильным и предсказуемым, что должно привлечь иностранных инвесторов. Мировой опыт показывает, что вступление в ВТО обычно сопровождается ростом прямых иностранных инвестиций (например, приток иностранного капитала в Китай сразу после присоединения к организации в 2001 г. вырос на 20 %) [5].

Предсказать точный объем зарубежных инвестиций после присоединения к ВТО сложно, но следует отметить, что в рамках работы по приведению законодательства в соответствие с нормами и правилами ВТО в нормативные акты вносятся изменения и дополнения, которые отвечают ключевым принципам ВТО: национального режима, режима наибольшего благоприятствования, транспарентности. Следование этим принципам создает более благоприятные и прозрачные условия для функционирования бизнеса. Кроме того, будут разработаны схемы по предоставлению гарантий, страхованию иностранных инвестиций, которые являются ключевыми в вопросе привлечения инвесторов на российские предприятия. Таким образом, вступление России в ВТО приведет к изменению институциональных условий хозяйствования, что в конечном итоге отразится на инвестиционном климате страны и строительной отрасли в частности.

Россия занимает 4-е место в Европе по уровню инвестиционной привлекательности. Рост числа инвестпроектов в 2010 г. превысил среднеевропейский показатель, составляющий 14 %. Но в условиях восстанавливающегося европейского рынка прямых иностранных инвестиций доля России от общего количества проектов, реализованных в Европе, осталась практически неизменной – на уровне 5 %. Лидерами на европейском рынке прямых инвестиций по-прежнему остаются Великобритания и Франция, но их доля сократилась в пользу стран с более конкурентоспособной экономикой, таких как Германия, Польша и Россия [6].

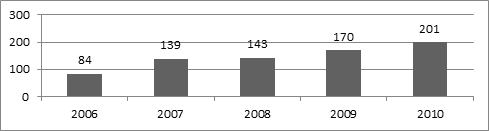

Несмотря на значительные колебания объемов прямых инвестиций в российскую экономику, которые наиболее явно проявились во время мирового экономического кризиса 2008–2009 гг., с 2006 г. общее количество инвестиционных проектов в России ежегодно увеличивалось, и к концу 2010 г. оно выросло в 2,3 раза (рис. 1). В Европе в течение этого периода наблюдался высокий уровень волатильности показателя годового роста ПИИ, который колебался от -11 % до +14 %. При этом в России рост объемов ПИИ замедлился, но оставался в зоне положительных значений.

Рисунок 1. Динамика количества проектов в России, финансируемых за счет прямых иностранных инвестиций [6]

Промышленный сектор России, в который входит строительная отрасль, привлекает наибольший объем инвестиций. Иностранные инвесторы осознают потенциал российской промышленности и содействуют ее росту. За последние 5 лет 52 % от общего количества проектов, финансируемых за счет прямых иностранных инвестиций в России, пришлось на промышленное производство (в 2010 г. указанный показатель достиг 54 %) [6].

Для получения представления о специфике инвестиционной привлекательности России отдельно рассмотрен вопрос объема инвестиционных потоков и количество проектов (табл. 3). В период с 2006 по 2010 год инвесторы из стран еврозоны инициировали 259 инвестиционных проектов в России, что составляет 35 % от их общего количества. Анализ по странам показывает, что большинство инвесторов пришли в Россию из США, Германии, Финляндии и Франции. В 2010 г. лидерами по инвестициям в Россию стали немецкие компании, вложившие средства в 13 % инвестпроектов. Они же создали наибольшее количество новых рабочих мест. Для диверсификации экономики и увеличения числа новых рабочих мест за счет инвестиций России следует расширять сотрудничество с инвесторами из стран еврозоны и США.

Табл. 3. Количество проектов, финансируемых за счет ПИИ

|

Позиция в рейтинге |

Страна |

Количество проектов, финансируемых за счет ПИИ в период с 2006 по 2010 г. |

Доля от общего числа проектов в период с 2006 г. По 2010 г. |

Количество новых рабочих мест в период с 2006 по 2010 гг. |

|

1 |

США |

117 |

16 |

5589 |

|

2 |

Германия |

96 |

13 |

8296 |

|

3 |

Финляндия |

45 |

3 |

1733 |

|

4 |

Франция |

45 |

3 |

1620 |

|

5 |

Великобритания |

43 |

3 |

1125 |

|

6 |

Швейцария |

39 |

5 |

1568 |

|

7 |

Япония |

37 |

5 |

3541 |

|

8 |

Австрия |

25 |

3 |

620 |

|

9 |

Швеция |

23 |

3 |

2000 |

|

10 |

Дания |

20 |

3 |

2277 |

|

|

Другие страны |

250 |

34 |

27417 |

|

|

Всего |

740 |

100 |

55786 |

Источник: составлено по материалам [6].

Стоить отметить, что инвесторы, начинающие деятельность в России, незначительно продвигаются вглубь страны: 49 % инвестиционных проектов реализуются в Москве и Петербурге, другие 10 регионов, в которых располагается большое число проектов, находятся в западных регионах России, часто около границы с соседними странами.

Также важно то, что на сегодняшний день в России нет единой методики оценки инвестиционной привлекательности экономических объектов, соответственно иностранным инвесторам приходится ориентироваться на оценки многочисленных консалтинговых фирм (Standard&Poor's, Moody's), которые присваивают рейтинги кредитоспособности экономических объектов во многих странах мира, в том числе и в России, а также дают прогноз наиболее вероятного изменения рейтинга в ближайшей перспективе.

Таким образом, вступление России в ВТО предопределяет усиление конкуренции на российских рынках и приток иностранных инвестиций в строительную отрасль. В данном контексте формирование инвестиционной привлекательности строительных предприятий становится стратегической задачей для бизнеса. При этом процессе важно учитывать все аспекты экономической деятельности компании, начиная от окружающей среды, показателей инфляции, налоговых условий, состояния и перспектив развития рынка, наличия производственных мощностей, материальных ресурсов и заканчивая стратегией финансирования проекта.

Рецензенты:

Московцев А. Ф., д-р экон. наук, профессор, Волгоградский государственный технический университет, г. Волгоград.

Шаховская Л. С., д-р экон. наук, профессор, Волгоградский государственный технический университет, г. Волгоград.

Библиографическая ссылка

Попкова Е.Г., Мамедова А.М. ИНВЕСТИЦИОННАЯ ПРИВЛЕКАТЕЛЬНОСТЬ СТРОИТЕЛЬНОЙ ОТРАСЛИ РОССИИ В КОНТЕКСТЕ ВСТУПЛЕНИЯ В ВТО // Современные проблемы науки и образования. 2013. № 2. ;URL: https://science-education.ru/en/article/view?id=9033 (дата обращения: 06.08.2026).