Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

FINANCIAL CAPACITY OF ECONOMIC SYSTEM: STRUCTURE AND ASSESSMENT METHODOLOGY

В условиях высокого уровня неопределенности внешних условий хозяйственной деятельности базовым элементом процесса управления сложноорганизованными экономическими системами является разработка и реализация эффективной стратегии развития. Формирование стратегии развития позволяет снизить риски деятельности, обеспечить прогнозирование перспектив развития внешних событий, оценить внутренний потенциал и ресурсные возможности, обеспечить их рациональное использование, скоординировать действия всех подсистем управления экономической системы для достижения поставленных целей.

Основной целью формирования стратегии развития является обеспечение долгосрочной конкурентоспособности экономических систем. В рамках нашей работы будем рассматривать экономические системы микроуровня – отдельные предприятия и организации.

В современной экономике ведущая роль в обеспечении конкурентоспособности национальных экономик принадлежит сложноорганизованным системам как объединениям отдельных предприятий и организаций, осуществляющих согласованную деятельность на основе консолидации своих ресурсов для достижения общих целей. Такие системы принято обозначать как интегрированные экономические системы (ИЭС) [2].

Формирование и развитие конкурентных преимуществ на различных этапах цепочки создания ценности требует соответствующего ресурсного обеспечения, и в значительной мере финансового, и предполагает формирование эффективной финансовой стратегии.

В рамках нашего исследования под финансовой стратегией будем понимать комплекс долгосрочных целей финансовой деятельности экономической системы, определяемых общими задачами ее развития и финансовой политикой, а также систему методов, средств, организационных механизмов и инструментов их достижения с помощью эффективного управления процессами формирования, распределения и использования финансовых ресурсов, а также финансовыми отношениями экономической системы в условиях нестабильности факторов внешней среды и ограниченности ресурсов [2]. Целью финансовой стратегии является выработка и реализация конкретных действий в системе выбранных направлений по улучшению финансовых параметров экономической системы.

В качестве базовых элементов финансовой стратегии экономической системы выделим следующие: стратегические финансовые цели; период действия финансовой стратегии; способы формализации финансовой стратегии (система программ, тактических планов и бюджетов); организационная структура системы управления финансами; совокупность финансовых ресурсов экономической системы и требуемый уровень финансового потенциала; методы и инструменты управления финансовыми ресурсами; информационное обеспечение процессов формирования и управления реализацией финансовой стратегии; совокупность внешних и внутренних финансовых отношений экономической системы; факторы риска финансовой деятельности экономической системы; показатели и методы оценки эффективности финансовой стратегии.

Одним из важных элементов финансовой стратегии экономических систем является финансовый потенциал.

В частности, подходы к определению финансового потенциала предприятия и отдельные аспекты его оценки отражены в работах Т. Н. Толстых, Е. М. Улановой, П. А. Фомина, М. К. Старовойтова, Г. С. Мерзликиной, Л. С. Шаховской, Н. А. Сорокиной, В. Н. Буркова, А. О. Шереметьева, В. В. Шлычкова, Р. А. Тимофеева, А. Г. Кайгородова, А. А. Хомяковой и др.

Исследования подходов к определению категории «финансовый потенциал» показывают, что однозначного толкования данной категории не существует. В табл. 1 представлены некоторые подходы к определению финансового потенциала предприятия.

Таблица 1. Подходы к определению категории «финансовый потенциал предприятия»

|

Авторы |

Определение |

|

Т. Н. Толстых, Е. М. Уланова [7] |

Обеспеченнoсть финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразность их размещения и эффективность использования |

|

П.А. Фомин, М.К. Старовойтов [8] |

Отношения, возникающие на предприятии по поводу достижения максимально возможного финансового результата при условии: - наличия собственного капитала, достаточного для выполнения условий ликвидности и финансовой устойчивости; - возможности привлечения капитала в объеме, необходимом для реализации эффективных инвестиционных проектов; - рентабельности вложенного капитала; - наличия эффективной системы управления финансами, обеспечивающей прозрачность текущего и будущего финансового состояния |

|

Стахно Н. Д. [6] |

Совокупность финансовых ресурсов, которые принимают участие в производственно-хозяйственной деятельности и характеризуются возможностью их привлечения для финансирования будущей деятельности и определения стратегической направленности предприятия |

|

Агеев А.И., Кудешова С.Г., Куроедов Б.В., Немкова О.В., Трофимчук А.В. [1] |

Способность предприятия получать денежный капитал и управлять им. В данном случае рассматривается уровень финансовой устойчивости и зависимости, возможность привлечения внешних финансовых ресурсов, наличие стандартов бухгалтерского учета различного уровня, качество управления инвестициями и другие характеристики |

|

Н.А. Сорокина [5] |

Совокупность финансовых ресурсов, вовлеченных в оборот, с учетом привлечения дополнительных финансовых источников, исходя из стратегических перспектив и инвестиционной привлекательности фирмы |

|

А.Г. Кайгородов, А.А. Хомякова [3] |

Максимально возможная стоимость всех ресурсов предприятия, при условии их функционирования в рамках определенной организационной структуры |

В. О. Кунцевич [4] вводит понятие финансового потенциала развития предприятия в виде совокупности имеющихся финансовых ресурсов, возможностей системы по их привлечению и эффективному управлению для достижения тактических и стратегической целей предприятия.

Таким образом, при определении категории «финансовый потенциал предприятия» авторы акцентируют внимание на следующих аспектах:

– совокупность финансовых ресурсов (возможностей) предприятия;

– возможности предприятия по привлечению и эффективному управлению финансовыми ресурсами (капиталом, денежным капиталом, денежными потоками, фондами денежных средств);

– обеспечение деятельности предприятия (текущей и перспективной);

– обеспечение достижения тактических и стратегических целей предприятия.

Обобщая вышеизложенные подходы, в рамках нашей работы под финансовым потенциалом экономической системы будем понимать совокупность собственных и привлеченных финансовых ресурсов экономической системы и возможности системы по их эффективному управлению для обеспечения операционной и инвестиционной деятельности и достижения общесистемных целей в условиях нестабильности факторов внешней среды.

Также существуют различные подходы к оценке финансового потенциала.

В частности, по мнению В. В. Шлычкова и Р. А. Тимофеева [10], финансовый потенциал характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности.

По мнению А. О. Шереметьева [9], финансовый потенциал предприятия характеризуется устойчивой платежной готовностью, достаточной обеспеченностью собственными оборотными средствами и эффективным их использованием с хозяйственной целесообразностью, четкой организацией расчетов, наличием устойчивой финансовой базы.

Н. А. Сорокина [5] приводит следующие стратегические показатели оценки финансового потенциала хозяйствующих субъектов: объем продаж; чистые активы; добавленная стоимость; прибыль от продаж; капиталоемкость продукции; оборот активов.

По мнению А. Г. Кайгородова и А. А. Хомяковой [3], критерием оценки финансового потенциала является стоимость предприятия.

В целом, обобщая результаты проведенных исследований, можно выделить два подхода к оценке финансового потенциала предприятия:

- первый подход базируется на расчете и оценке показателей, характеризующих финансовое состояние предприятия (В. О. Кунцевич, В. В. Шлычков, Р. А. Тимофеев, Н. А. Сорокина);

- второй подход базируется на оценке стоимости предприятия (А. Г. Кайгородов, А. А. Хомякова).

П. А. Фомин, М. К. Старовойтов [8] добавляют следующий критерий оценки финансового потенциала – наличие эффективной системы управления финансами.

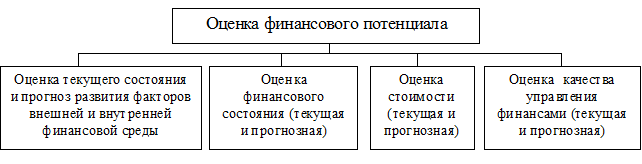

Необходимо отметить, что уровень финансового потенциала экономической системы не является статической величиной и зависит от множества факторов ее внешней и внутренней финансовой среды. Поэтому при оценке финансового потенциала необходимо также учитывать состояние и развитие факторов внешней и внутренней финансовой среды экономической системы и, кроме того, проводить оценку не только текущего финансового состояния, но и осуществлять его прогнозную оценку с учетом изменения факторов финансовой среды и рисков.

Обобщая результаты исследований подходов к оценке финансового потенциала, с учетом необходимости оценки текущего состояния и прогнозной оценки финансового потенциала, можно представить следующие структурные компоненты оценки финансового потенциала (рис. 1).

Рисунок 1. Направления оценки финансового потенциала экономической системы

При выборе показателей оценки финансового потенциала важно учитывать следующее:

- финансовый потенциал представляет собой агрегированное представление системы количественных и качественных показателей, характеризующих финансовый потенциал экономической системы как на текущий момент времени, так и на перспективу. Соответственно, перечень показателей должен быть разработан с применением системного, комплексного и стратегического подходов;

- основной сложностью является отсутствие достаточной информационной базы, поэтому число показателей должно быть ограничено, содержать минимум субъективной информации, сопряжено с особенностями финансовой деятельности для проведения сопоставимой оценки финансового потенциала.

На практике для анализа факторов финансовой среды экономических систем (локальных предприятий, ИЭС) чаще используются следующие методы: PEST-анализ; SWOT–анализ; SNW-анализ; анализ сценариев; портфельный анализ и др.

Для оценки финансового состояния чаще всего используются показатели обеспеченности финансовыми ресурсами, платежеспособности, финансовой устойчивости, прибыли, рентабельности, оборачиваемости.

Оценку стоимости компаний осуществляют на базе трех подходов: доходного, затратного и рыночного (сравнительного). Каждый из подходов в свою очередь предполагает использование присущих ему методов: в рамках доходного подхода чаще применяются методы дисконтирования будущих доходов и капитализации доходов; в рамках затратного подхода – методы чистых активов и ликвидационной стоимости; в рамках рыночного подхода – методы рынка капитала, сделок, отраслевых коэффициентов.

Для оценки качества управления финансами компаний можно использовать показатели, предложенные к использованию для оценки эффективности деятельности компаний стандартом управленческого учета «Измерение эффективности предприятия» (Statement on Management Accounting «Measuring entity performance»; SMA 4D), разработанным Институтом управленческого учета США (Institute of Management Accountants, IMA): чистая прибыль и прибыль на акцию; рыночная стоимость компании; рентабельность инвестиций (ROI); остаточный доход (как модифицированный подход к определению остаточного дохода можно рассматривать экономическую добавленную стоимость – EVA); денежный поток.

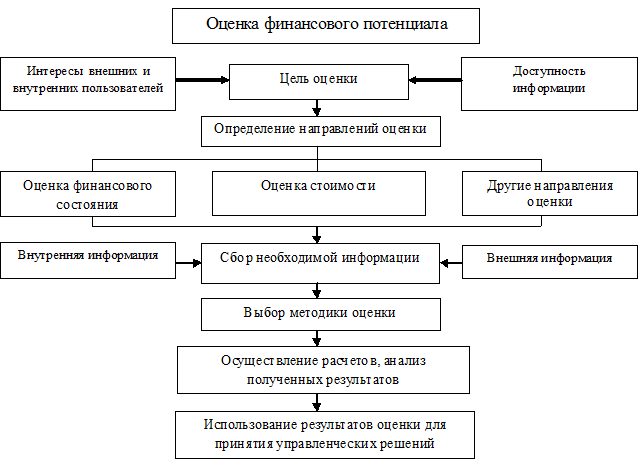

Принципиальную модель оценки финансового потенциала экономической системы представим на рис. 2.

Рисунок 2. Модель оценки финансового потенциала экономической системы

Оценка финансового потенциала ИЭС имеет ряд особенностей:

- информационной базой оценки финансового состояния группы компаний является консолидированная отчетность. Крупные корпорации составляют консолидированную отчетность в соответствии с международными стандартами финансовой отчетности;

- открытые акционерные общества, входящие в состав ИЭС, обязаны раскрывать годовой отчет общества и годовую бухгалтерскую отчетность;

- финансовый потенциал ИЭС составляют локальные финансовые потенциалы компаний-участников ИЭС, в процессе оценки необходима оценка вклада каждого участника ИЭС в формирование финансового потенциала ИЭС.

Оценка финансового потенциала позволяет выбрать основные направления активизации деятельности локальных предприятий и ИЭС, выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в их деятельность.

Таким образом, в рамках данной работы сформулировано определение категории «финансовый потенциал экономической системы», выделены основные элементы финансового потенциала, обоснована модель оценки финансового потенциала экономической системы, выявлены особенности оценки финансового потенциала интегрированных экономических систем.

Рецензенты:

Афоничкин Александр Иванович, д-р экон. наук, профессор, зав. кафедрой «Маркетинг и информационные технологии в экономике» Волжского университета имени В. Н. Татищева, г. Тольятти.

Горелик Ольга Михайловна, д-р экон. наук, профессор, зав. кафедрой «Прикладная информатика» Поволжского государственного университета сервиса, г. Тольятти.

Библиографическая ссылка

Пашина И.В. ФИНАНСОВЫЙ ПОТЕНЦИАЛ ЭКОНОМИЧЕСКОЙ СИСТЕМЫ: СТРУКТУРА И МЕТОДИКА ОЦЕНКИ // Современные проблемы науки и образования. 2013. № 2. ;URL: https://science-education.ru/en/article/view?id=8683 (дата обращения: 11.07.2026).