Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

CARRYING OUT INTERNAL CONTROL ON THE CENTERS OF RESPONSIBILITY OF NIU IN STRUCTURE OF MANAGEMENT ACCOUNTING

Введение

Для успешного внедрения системы управленческого учета в национальном исследовательском университете (НИУ) необходимо провести мероприятия по внутреннему контролю существующих материальных и информационных потоков. Категория материальных потоков, по нашему мнению, включает в себя такие показатели деятельности, которые будут отражать характер деятельности, связанный с финансовой стороной и нефинансовой.

Внутренний контроль материальных и информационных потоков НИУ – это комплексное мероприятие, которое можно условно разделить на две составляющие:

1) контроль материальных потоков;

2) контроль информационных потоков.

В зависимости от того, какую составляющую подвергают контролю, различают источники информации:

1) источники информации для контроля материальных потоков;

2) источники информации для контроля информационных потоков.

Основная цель контроля заключается в проверке достоверности информации о материальных ресурсах, включая нефинансовые, на всех уровнях учета в НИУ, а также в проверке функционирования информационных ресурсов, электронного и иного способа передачи данных и определения достоверности.

Для достижения поставленной цели необходимо решить следующие задачи:

1) удостовериться в ведении учета в отношении материальных ресурсов в соответствии с законодательством РФ;

2) проверить график документооборота в отношении материальных ресурсов и его соблюдение;

3) оценить существующие информационные ресурсы НИУ;

4) выявить недостатки учета материальных ресурсов в различных автоматизированных системах учета при их взаимодействии;

5) дать рекомендации по устранению недостатков по учету материалов в различных автоматизированных системах НИУ.

Учет материалов регулируется Положением по бухгалтерскому учету 5/01 «Учет материалов», а для целей налогообложения положениями Налогового кодекса РФ (далее – НК РФ) [2; 4]. К нормативным документам в области учета материально-производственных запасов также относятся Методические указания по бухгалтерскому учету материально-производственных запасов (далее – Методические указания по учету МПЗ).

Порядок отражения операций на счетах бухгалтерского учета регулируется Планом счетов бухгалтерского учета и инструкцией по его применению [3].

Нормативно-правовых документов по организации информационных потоков в НИУ в Российской Федерации не разработано. Поэтому порядок передачи информационных данных должен определяться НИУ самостоятельно. А проверка организации передачи данных определяется внутренними стандартами и положениями [5].

Существует достаточно большое количество источников нормативно-законодательного регулирования по учету материальных потоков, которыми необходимо руководствоваться проверяющей организации или индивидуальному лицу при проведении проверки. Однако контроль информационных потоков – достаточно новое направление в российской практике, следовательно, организации при проведении проверки необходимо исходить из принципов рациональности и экономичности.

Главная цель проведения проверки материальных и информационных потоков и ресурсов – это внедрение интегрированной системы управленческого учета. Перед внедрением необходимо убедиться в том, что учет материалов в НИУ ведется в соответствии с требованиями действующих нормативно-правовых актов.

Так как операции по учету материалов в основном однотипные, то можно воспользоваться репрезентативной выборкой, используя статистический или случайный отбор операций.

При проведении контроля по определенному участку необходимо проверить наличие первичных документов по учету материалов, сверить данные документов с информацией, отраженной в регистрах бухгалтерского учета.

При выявлении существенных нарушений необходимо принять решение о проведении дополнительных контролирующих процедур по проверке учета материалов, так как если не будут устранены нарушения по ведению бухгалтерского учета в данной области, то внедрение автоматизированной системы управленческого учета окажется неэффективным.

При проведении данной процедуры контролирующее лицо должно отразить информацию в рабочем документе «Проверка достоверности фактов хозяйственной деятельности по учету материалов», представленном в таблице 1.

Таблица 1 – Проверка достоверности фактов хозяйственной деятельности по учету материалов

|

Наименование группы материалов |

Факт хозяйственной деятельности |

Данные бухгалтерского учета (полученные из первичных документов и регистров) |

Данные складского учета |

Выявленные отклонения |

|||

|

количество |

сумма |

количество |

сумма |

количество |

сумма |

||

Проверка соблюдения графика документооборота – с помощью этой процедуры устанавливается наличие или отсутствие графика документооборота по операциям с поставщиками и подрядчиками, на все ли первичные документы он составлен, а также работает ли этот график в действительности. В ходе данной процедуры целесообразно заполнить таблицу 2, чтобы проследить основные этапы документооборота всех первичных документов, участвующих в оформлении операций по расчетам с поставщиками и подрядчиками [1].

Таблица 2 – Основные этапы документооборота

|

Документ |

Наличие графика документооборота (+/-) |

Используется ли унифицированная форма документа (+/-) |

Источник получения док-та |

Время, необходимое для |

Дальнейшие действия с документом |

Имеет ли место возвратное движение документа после обработки |

||||

|

создания документа |

обработки документа |

проверки документа |

передача для дальнейшей обработки |

подшивка в текущие дела |

передача в архив |

|||||

При необходимости контролирующее лицо может также лично проследить за движением конкретного документа и исполнением сроков его создания и обработки. Если графиков документооборота нет или они подготовлены формально, то появляется риск того, что некоторые первичные документы могут отсутствовать или быть утеряны, будут приняты к учету (т.е. проверены и обработаны) несвоевременно, например в следующем отчетном периоде, а также риск приписок и прочих злоупотреблений. Следовательно, на документацию, на которую нет графиков документооборота или если эти графики реально не работают, при проведении следующей процедуры необходимо обратить особое внимание.

Так как в НИУ используется более одной информационной системы, обеспечивающей процессы управления и учет данных бухгалтерского учета, то необходима организация и соблюдение графика электронного документооборота.

Для составления такого графика НИУ должен разработать специальный документ, в котором отразит все особенности передачи данных из одной информационной системы в другую, укажет специфические особенности взаимодействия информационных баз, определит сроки передачи данных и назначит ответственных за выполнение данных процедур. А также при разработке электронного графика документооборота НИУ может воспользоваться специальными программными продуктами, которые обеспечат процесс передачи данных в системе управленческого учета и учтут все специфические особенности университета.

При проверке электронного графика документооборота необходимо проверить наличие графиков по всем информационным базам, используемым в НИУ, проверить соблюдение сроков передачи данных, проверить корректность отображения одних и тех же данных в разных информационных системах, проанализировать эффективность работы всей IT-структуры. Данные о проверке электронного графика документооборота необходимо отражать в рабочем документе, представленном в таблице 3.

Таблица 3 – Основные этапы электронного документооборота

|

Электронная информационная база |

Наличие графика электронного документооборота (+/-) |

Порядок передачи баз данных (автоматизированный/ручной) |

Время, необходимое для |

Ответственное лицо |

|

|

обработки базы |

проверки информации |

||||

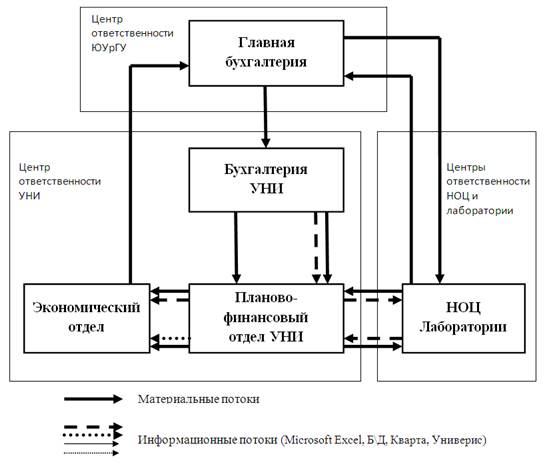

После проведения первых трех контрольных процедур должно сложиться четкое представление о структуре материальных и информационных потоков НИУ. Для проведения успешного контроля материальных и информационных потоков следует оформить потоки в схемы. Возможные схемы по организации материальных, информационных потоков и их взаимодействия представлены на рисунке 1.

Рисунок 1 – Схема движения материальных и информационных потоков НИУ

С опорой на данные схемы имеется возможность определить варианты взаимодействия материальных и информационных потоков:

1) опережение материального потока информационным ставит своей целью устранение недостатков в управленческом процессе. Опережающий информационный поток во встречном направлении содержит сведения о заказе, в прямом направлении – предварительное сообщение о предстоящей поставке, оказании услуги и т.д.;

2) сопровождение, когда одновременно с материальным потоком идет информация о количественных и качественных параметрах, позволяет быстро и правильно идентифицировать продукты деятельности НИУ и направить их по назначению;

3) прохождение информационного потока с отставанием от материального обычно допускается только для пояснения и оценки последнего. Вслед за материальным потоком во встречном направлении может проходить информация о результатах приемки материалов по количеству и качеству.

Результаты проверки взаимодействия материальных и информационных потоков необходимо отразить в рабочем документе, представленном в таблице 4.

Таблица 4 – Определение порядка взаимодействия материальных и

информационных потоков НИУ

|

Подразделение НИУ |

Наличие материального потока |

Наличие информационного потока |

Характер взаимодействия |

Примечание |

В НИУ одновременно ведется управленческий учет в нескольких программных продуктах. В связи с этим необходимо провести контроль учета материалов во всех информационных системах.

Следует отметить, что должна быть проведена проверка одних и тех же операций в разных программных продуктах, при этом необходимо воспользоваться репрезентативной выборкой. Проверка должна охватить операции по оприходованию материалов, списанию. При проверке необходимо обращать внимание на номенклатуру, количество и единицы измерения.

Результаты проведения проверки должны быть отражены в рабочих документах, представленных в таблицах 5 и 6.

Таблица 5 – Отражение фактов хозяйственной деятельности в разных информационных системах

|

Факты хозяйственной деятельности |

Отражение в информационных системах (+/-) |

||

|

Кварта |

Универис |

Microsoft Excel |

|

Таблица 6 – Особенности учета в разных информационных системах

|

Номенклатура материалов |

Информационные системы |

Выявленные отклонения |

||||||||||

|

Кварта |

Универис |

Microsoft Excel |

||||||||||

|

Количество |

Ед изм |

Сумма |

Количество |

Ед изм |

Сумма |

Количество |

Ед изм |

Сумма |

Количество |

Ед изм |

Сумма |

|

Используя рабочий документ, представленный в таблице 6, необходимо сравнить между собой все информационные системы, используемые в НИУ.

В результате проведения предыдущей процедуры могут быть выявлены отклонения в бухгалтерском учете материалов в разных информационных системах. Одной из причин данных отклонений может являться неверная организация аналитического учета в бухгалтерских программах.

При проведении данной процедуры необходимо сравнить всю систему аналитики в информационных системах и выявить позиции, по которым она будет различаться.

Результаты проверки необходимо отразить в рабочем документе, представленном в таблице 7

Таблица 7 – Особенности аналитического учета материалов в информационных системах НИУ

|

Номенклатура материалов |

Аналитический учет в информационных системах |

Наличие отклонений (+/-) |

||

|

Кварта |

Универис |

Microsoft Excel |

||

Очередным шагом внедрения системы управленческого учета должна стать проверка возможности получения достоверной управленческой информации в разных информационных системах.

Перед внедрением автоматизированной системы управленческого учета необходимо понять, какие данные по управленческому учету НИУ получает в настоящий момент, из какой информационной системы возможно получение наиболее достоверных данных об учете, в каком виде информация поступает к руководителю.

Для достижения поставленных целей необходимо протестировать возможности программных продуктов по предоставлению необходимых данных. В первую очередь следует проанализировать и оценить возможности предоставления управленческой информации. Определить ошибки в работе программного обеспечения, а также оценить потенциал используемых систем для инсталляции их в будущую интегрированную систему управленческого учета.

Результаты проверки могут быть отражены в рабочем документе, представленном в таблице 8.

Таблица 8 – Определение возможностей информационных систем по предоставлению управленческой информации

|

Информационная система |

Ошибки в работе (+/-) |

Предоставление управленческой информации (+/-) |

Возможность инсталляции в интегрированную систему управленческого учета (+/-) |

К рабочему документу должно быть приложено заключение о функционировании и потенциальных возможностях программного обеспечения.

Совместное рассмотрение схемы потоков позволяет судить о качестве обеспечения управленческого учета показателями деятельности НИУ и информационных потоков движения данных между центрами ответственности. Данная процедура необходима в рамках проведения интеграционного процесса сближения управленческого учета и информационных ресурсов в целях получения информационно-аналитической системы управленческого учета. Проведение внутреннего контроля исключит реплекацию негативных факторов ведения учета, движения материальных потоков в перспективную систему бюджетирования и выявит недостатки существующих информационных ресурсов. Таким образом, последующие действия по внедрению бюджетирования будут обеспечены эффективной структурой взаимодействия центров ответственности и надежным инструментом в качестве информационного ресурса НИУ.

Рецензенты:

Кувшинов Михаил Сергеевич, д.э.н., профессор кафедры «Экономика и финансы» ФГБОУ ВПО «Южно-Уральский государственный университет» (НИУ), г. Челябинск.

Шевелев Анатолий Евгеньевич, д.э.н., зав. каф. «Бухгалтерский учет и финансы», ФГБОУ ВПО «Южно-Уральский государственный университет» (НИУ), г. Челябинск.

Библиографическая ссылка

Гвоздев М.Ю. ПРОВЕДЕНИЕ ВНУТРЕННЕГО КОНТРОЛЯ ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ НИУ В СТРУКТУРЕ УПРАВЛЕНЧЕСКОГО УЧЕТА // Современные проблемы науки и образования. 2013. № 2. ;URL: https://science-education.ru/en/article/view?id=8677 (дата обращения: 28.07.2026).