Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

NEW METHOD OF ACCOUNT OF THE PERIOD OF A REVOLUTION OF MEANS, ENCLOSED IN TURNAROUND INDUSTRIAL ACTIVES

Введение

Показатели оборачиваемости традиционно являются одними из основных в экономическом анализе, поскольку характеризуют деловую активность организации и рациональность вложения средств в активы. Однако в экономической литературе присутствуют принципиально различные методы расчета оборачиваемости, дающие значительно отличающиеся результаты. Обзор методов расчета оборачиваемости, приведенный в работе [14], выявил одиннадцать методов, отличающихся друг от друга в большей или в меньшей степени. В связи с этим возникает вопрос о том, какой из методов целесообразно применять на практике и почему.

Все методы расчета оборачиваемости предполагают соотнесение среднего остатка актива с суммой их оборота. Принципиальное отличие методов расчета оборачиваемости заключается в том, какая величина (сумма оборота) соотносится со средним остатком актива [17]. Согласно экономической литературе такой величиной может быть [14]:

1) выручка от продажи продукции. Данный метод является самым распространенным и приводится в большинстве книг по экономическому анализу;

2) выручка от продажи продукции и от прочей реализации [19];

3) себестоимость продаж [4; 6; 11 и др.];

4) себестоимость реализованной продукции за вычетом амортизации [1];

5) себестоимость реализованной продукции за вычетом амортизации и заработной платы [4];

6) затраты на производство [7];

7) расход соответствующего актива [2; 5; 10 и др.];

8) целенаправленный расход актива [14; 15; 17];

9) расход актива, возмещенный при продаже продукции [18];

10) полусумма дебетового и кредитового оборота по счету учета исследуемого актива [12].

В работе [8] предлагается рассчитывать для одного вида активов два коэффициента оборачиваемости на основе данных по счету учета соответствующего актива: первый – делением кредитового оборота на начальное сальдо, второй – делением дебетового оборота на конечное сальдо. Аналогичным образом предлагается находить коэффициенты оборачиваемости пассива: первый – делением дебетового оборота на сальдо начальное, второй – делением кредитового оборота на сальдо конечное.

Многие из приведенных методов расчета оборачиваемости отличаются принципиально и дают совершенно разные результаты. Поэтому вряд ли можно говорить о том, что один метод является более или менее точным по сравнению с другим.

Наличие большого количества существенно разных методов расчета оборачиваемости вызывает вопрос о выборе метода для его практического применения. Для ответа на данный вопрос обратимся к тому, что понимается под оборачиваемостью. Это необходимо потому, что метод расчета любого экономического показателя должен разрабатываться, исходя из того, какую информацию должен давать этот показатель, то есть исходя из его экономического смысла.

Рассмотрим существующие определения оборачиваемости и дадим им критическую оценку. В экономической литературе приведены определения оборачиваемости, которые можно свести к следующему:

1) оборачиваемость оборотных средств – скорость возмещения средней суммы оборотных средств вместе с выручкой от продаж [3 и др.]. Можно предположить, что данное определение стало основой для метода расчета оборачиваемости соотнесением выручки от продаж и среднего остатка соответствующего актива. Однако выручка не является мерой возмещения стоимости активов, поскольку содержит не только сумму возмещения затрат, но и прибыль;

2) коэффициент оборачиваемости - показатель отдачи, показывающий, сколько на каждый рубль, вложенный в имущество, приходится выручки от продаж [1; 3 и др.]. Данное определение, как и предыдущее, предполагает расчет оборачиваемости соотнесением выручки от продаж и среднего остатка исследуемого актива. Однако, как отмечено в работе [16], в выручке «смешаны» затраты и финансовый результат, в то время как целью анализа является разделение и сравнение затрат и финансового результата. Поэтому выручка не должна использоваться в качестве суммы «отдачи» от использования активов;

3) коэффициент оборачиваемости имущества показывает, сколько раз за год совершается полный цикл производства и обращения, начиная с момента приобретения производственных запасов и кончая поступлением выручки от реализации выпущенной продукции [9; 13 и др.]. Но ни один из методов расчета оборачиваемости не дает результат, соответствующий этому определению;

4) оборачиваемость отдельных видов ценностей – количество раз полного замещения приходом израсходованных ценностей [22]. В соответствии с этим определением в качестве величины оборота отдельного вида ценностей принимается полусумма величин его прихода и расхода [22];

5) оборачиваемость – показатель, выражаемый в отрезках времени или в количестве оборотов, определяющий соответственно время пребывания актива в размере его средней величины в данной учетной группе или количество раз перехода актива в размере его средней величины в другую учетную группу [14]. В соответствии с данным определением величиной оборота актива является сумма перехода его в другую учетную группу (вид активов), то есть сумма его расхода.

Из приведенных выше методов расчета оборачиваемости единственно верным автору представляется расчет соотнесением среднего остатка актива с его расходом (целенаправленным расходом), поскольку предполагает соотнесение структурно сопоставимых величин (расхода и остатка конкретного актива) и имеет логическое обоснование. Так, период оборота актива, полученный делением его среднего остатка на среднедневной расход, показывает, за какое время будет израсходован средний остаток актива. Если в расчете использовать только целенаправленный расход актива, то значение рассчитанного периода оборота не будет уменьшаться за счет нецелевого выбытие актива (недостачи, порчи, списания на убытки). Поэтому использование в расчете целенаправленного расхода актива представляется более обоснованным. Длительный период оборота может свидетельствовать об избыточности остатка активов. Метод расчета оборачиваемости соотнесением среднего остатка актива с его расходом соответствует пятому и восьмому определениям оборачиваемости, приведенным выше. Понятийная база, детализация метода расчета оборачиваемости активов соотнесением их среднего остатка и целенаправленного расхода, критическая оценка альтернативных методов расчета оборачиваемости приведены в работах [14; 17].

С другой стороны, самым распространенным в экономической литературе является четвертое определение оборачиваемости, согласно которому коэффициент оборачиваемости имущества показывает количество циклов, начиная с момента приобретения производственных запасов и заканчивая поступлением выручки от реализации выпущенной продукции. В настоящее время не разработан метод расчета оборачиваемости, соответствующий данному определению. Известные способы расчета не дают адекватного результата. Однако несомненно, что знание количества циклов от приобретения производственных запасов до получения денег от продажи изготовленной из них продукции или времени одного такого цикла полезно для планирования деятельности предприятия, для прогнозной оценки ее способности погашать свои финансовые обязательства.

В связи с этим предлагается следующий метод расчета оборачиваемости, как комплексной характеристики быстроты отпуска материалов в производство, выпуска и продажи изготовленной из них продукции и получения оплаты за нее.

Длительность одного оборота предлагается определять сложением средних периодов:

- отпуска материалов в производство. Этот период определится делением остатка материалов на среднедневную величину их отпуска в производство;

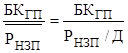

- выпуска продукции их производства. Этот период определится делением остатка незавершенного производства на среднедневную величину выпуска продукции из производства;

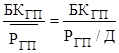

- отгрузки продукции покупателям. Этот период определится делением остатка готовой продукции на среднедневную величину отгрузки продукции покупателям;

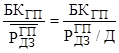

- погашения задолженности покупателей за отгруженную им продукцию. Этот период определится делением остатка задолженности покупателей на среднедневную величину ее погашения.

Исходные данные для расчета указанных периодов предлагается выражать в натуральных измерителях количества готовой продукции. То есть количество материалов, незавершенного производства, дебиторской задолженности предлагается выразить через соответствующее количество единиц готовой продукции. Применение натуральных измерителей позволит избежать искажения результатов расчета из-за изменения стоимостных оценок данных активов.

Как правило, оборачиваемость рассчитывается для среднего остатка актива. В данном случае это не целесообразно, поскольку средние остатки материалов, незавершенного производства и готовой продукции могут относиться к неодинаковому количеству готовой продукции, то есть быть несопоставимыми по величине. Поэтому предлагается вычислять оборачиваемость для некоего фиксированного устоявшегося количества готовой продукции, одинакового для расчета времени отпуска материалов в производство, времени выпуска, отгрузки и оплаты продукции. Например, можно рассчитать оборачиваемость для количества продукции, которая производится из средней партии закупаемых материалов, или для средней партии выпуска или продажи готовой продукции. Далее будем называть это количество продукции базовым.

Таким образом, период оборота, показывающий длительность цикла, начиная с момента приобретения производственных запасов и заканчивая поступлением выручки от реализации выпущенной продукции, предлагается определять по формуле

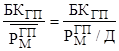

где ![]() − время отпуска материалов в производство в размере, соответствующем базовому количеству готовой продукции;

− время отпуска материалов в производство в размере, соответствующем базовому количеству готовой продукции;

![]() − время выпуска базового количества готовой продукции из производства;

− время выпуска базового количества готовой продукции из производства;

![]() − время отгрузки покупателям базового количества готовой продукции;

− время отгрузки покупателям базового количества готовой продукции;

![]() − время погашения задолженности покупателей за базовое количество отгруженной готовой продукции;

− время погашения задолженности покупателей за базовое количество отгруженной готовой продукции;

![]() − базовое количество готовой продукции;

− базовое количество готовой продукции;

Д − количество дней в исследуемом периоде;

![]() − среднедневной расход материалов, выраженный в количестве единиц готовой продукции. Определяется делением расхода материалов в количестве единиц готовой продукции (

− среднедневной расход материалов, выраженный в количестве единиц готовой продукции. Определяется делением расхода материалов в количестве единиц готовой продукции (![]() ) за исследуемый период на количество дней в исследуемом периоде (Д);

) за исследуемый период на количество дней в исследуемом периоде (Д);

![]() − среднедневное количество выпускаемой продукции. Определяется делением количества продукции, выпущенной за исследуемый период, (

− среднедневное количество выпускаемой продукции. Определяется делением количества продукции, выпущенной за исследуемый период, (![]() ) на количество дней в исследуемом периоде (Д);

) на количество дней в исследуемом периоде (Д);

![]() − среднедневное количество отгруженной продукции. Определяется делением количества продукции, отгруженной покупателям за исследуемый период, (

− среднедневное количество отгруженной продукции. Определяется делением количества продукции, отгруженной покупателям за исследуемый период, (![]() ) на количество дней в исследуемом периоде (Д);

) на количество дней в исследуемом периоде (Д);

![]() − среднедневное количество продукции, за которое поступила оплата от покупателей. Определяется делением количества продукции, оплаченной покупателями за исследуемый период, (

− среднедневное количество продукции, за которое поступила оплата от покупателей. Определяется делением количества продукции, оплаченной покупателями за исследуемый период, (![]() ) на количество дней в исследуемом периоде (Д);

) на количество дней в исследуемом периоде (Д);

− время, за которое отпускается в производство количество материалов, необходимое для выпуска базового количества готовой продукции;

− время, за которое отпускается в производство количество материалов, необходимое для выпуска базового количества готовой продукции;

− время, за которое производится базовое количество готовой продукции;

− время, за которое производится базовое количество готовой продукции;

− время, за которое продается (отгружается покупателям) базовое количество готовой продукции;

− время, за которое продается (отгружается покупателям) базовое количество готовой продукции;

− время, за которое поступают средства от покупателей в оплату базового количества готовой продукции.

− время, за которое поступают средства от покупателей в оплату базового количества готовой продукции.

Количество оборотов за исследуемый период составит

![]()

Для выявления причин замедления оборачиваемости следует выяснить ее динамику отдельно слагаемым формулы (1) – материалам, незавершенному производству, готовой продукции и дебиторской задолженности.

Таким образом, предложен новый метод расчета коэффициента оборачиваемости, показывающего, сколько раз за исследуемый период совершается полный цикл производства и обращения, начиная с момента приобретения производственных запасов и кончая поступлением выручки от реализации выпущенной продукции. Данный метод дает точный результат, поскольку соответствует определению оборачиваемости и предполагает использование сопоставимых исходных данных, выраженных в едином натуральном измерителе.

Рецензенты:

Черненко А.Ф., д.э.н., профессор, академик РАЕ, профессор кафедры менеджмента и маркетинга Южно-Уральского государственного университета, г. Челябинск.

Переверзев П.П., д.т.н., доцент, профессор кафедры информационных систем и технологий Челябинского института (филиала) Российского государственного торгово-экономического университета, г. Челябинск.

Библиографическая ссылка

Башарина А.В. НОВЫЙ МЕТОД РАСЧЕТА ПЕРИОДА ОБОРОТА СРЕДСТВ, ВЛОЖЕННЫХ В ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ АКТИВЫ // Современные проблемы науки и образования. 2012. № 6. ;URL: https://science-education.ru/en/article/view?id=7470 (дата обращения: 23.07.2026).