Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

TOOLS AND METHODS OF SUPPORT MANAGEMENT DECISION-MAKING PROCESS IN ORDER TO MAXIMIZE INCOME ON CASH BALANCE ACOOUNTS OF NUCLEAR ENTERPRISES

Управленческое решение - выбор, который должен сделать руководитель в процессе осуществления им функций управления и решения конкретных организационных задач [5]. На принятие того или иного управленческого решения влияют различные факторы, такие как: компетентность лица его принимающего, обоснованность целей и выбранного решения, достаточность информации для принятия решения, а также прочие экономические, политические и социальные аспекты. Оценка эффективности управленческого решения основывается на правильном выборе, который будет реализован и внесет наибольший вклад в достижение конечной цели.

Для обеспечения эффективности формирования и принятия управленческих решений необходимо разработать и адаптировать для нужд предприятия систему принятия решений или, как сейчас называют, BI-системы (BusinessIntelligence). Структурно система представляет собой: хранилище данных (содержится вся необходимая информация) и инструментальные средства для анализа данных. В свою очередь инструментальные средства делятся на три типа:

- Информационно-поисковые. В соответствии с полученными запросами система осуществляет поиск имеющейся в хранилище данных информации.

- Оперативно-аналитические. Системой производится анализ и обобщение данных с использованием концепции многомерного анализа данных.

- Интеллектуальные. Поиск логических закономерностей в системе путем построения систем интеллектуального анализа.

Сферы применения систем принятия управленческих решений различны для различных комплексов. Выбор тех или иных составных частей системы зависит от целей, которые ставятся перед организацией и спецификой бизнеса.

Для атомного комплекса, на мой взгляд, актуальны следующие сферы применения BI-системы:

- Бюджетное и финансовое планирование;

- Анализ и управление рисками;

- Управление взаимоотношениями с поставщиками и заказчиками;

- Статистическое управление запасами.

Для принятия эффективного управленческого решения по управлению остатками денежных средств на расчетных счетах предприятий атомного комплекса применимы следующие сферы применения ВI-системы: бюджетное и финансовое планирование и анализ управления финансовыми рисками, которые должны находить свое отражение в модели принятия управленческого решения, направленного на максимизацию дохода к получению по временно свободным остаткам денежных средств предприятий комплекса.

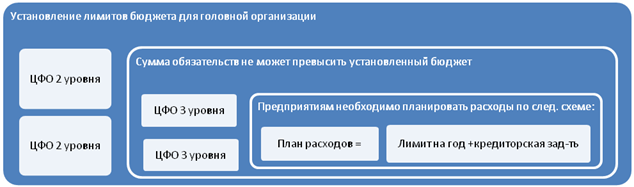

В системе бюджетного и финансового планирования контроль выполнения уставленных ограничений выполняет роль обратной связи [3], необходимой для анализа результатов работы предприятия, и сигналом для принятия мер по корректировке функционирования. Контроль достижения установленных бюджетом лимитов показывает эффективность работы подразделений (рис.1).

Выполнение бюджета достигается на нескольких уровнях (центрах финансовой ответственности - ЦФО) [1]:

- на уровне рядового сотрудника (отдел бюджетирования, дирекция по финансовому планированию);

- на уровне управления предприятием (консолидированный бюджет предприятия, включающий в себя бюджеты отделов);

- на уровне группы предприятий, входящих в контур (устанавливается и контролируется головной организацией);

- на уровне комплекса в целом (контролируется и утверждается по атомному комплексу).

Рис.1. Установление лимитов бюджета для компаний комплекса

На данный момент в Госкорпорации существует ряд отчетных форм [4], которые помогают анализировать реальную картину по движению средств, но существуют некоторые проблемные моменты, которые тормозят процесс принятия решения для эффективного управления средствами группы предприятий.

Для принятия правильного решения по управлению денежными средствами на счетах необходимо проводить анализ всех необходимых финансовых показателей. Так как предприятий в атомном комплексе достаточно много, то для ускорения процесса обработки данных необходимо проработать механизм автоматизации консолидации данных, в противном случае в определенный момент времени отсутствие автоматизации может привести к несоответствию между плановыми и фактическими данными. К расхождению в показателях плановых и фактических операций могут привести и другие факторы: изменение условий внешней среды (взаимоотношение с контрагентами); изменение конъюнктуры рынка; незапланированные расходы. Следовательно, внедряемая модель может также принять к учету искаженные данные и представить некорректный расчет потенциального дохода.

Для того чтобы решить данную проблему необходимо сначала актуализировать необходимые отчетные формы для предоставления информации от предприятий, а затем свести их в уникальный отчет, который способен отразить реальную картину, или обеспечить полную интеграцию данных между различными отчетными формами.

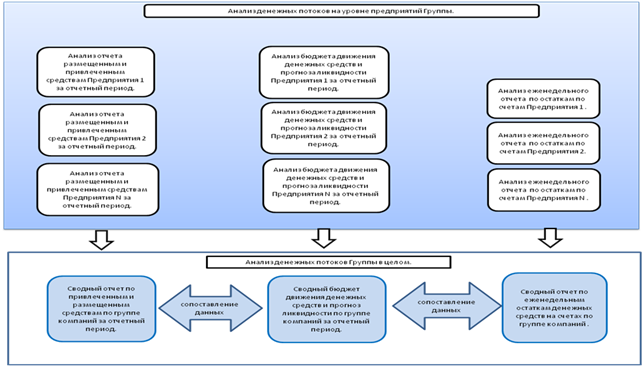

Предлагаю следующую модель принятия эффективного управленческого решения по максимизации остатков денежных средств на счетах предприятий. Для ее построения необходим автоматизированный совокупный анализ следующих основных отчетов, способных наиболее полным образом отразить реальную финансовую картину:

- Отчеты по бюджету движения денежных средств и прогнозу ликвидности;

- Отчет по размещенным и привлеченным средствам предприятий;

- Отчет по остаткам на счетах предприятий;

- Отчет по доступным лимитам заимствования/кредитования для предприятий комплекса;

- Отчет по процентным ставкам к привлечению и погашению денежных средств в разбивке по срокам;

- Отчет по предложению размещения свободных денежных средств на депозит и минимальный неснижаемый остаток;

- Отчет данных по курсам продажи и покупки валюты с официального сайта Центрального Банка.

Первые три отчета помогают проанализировать движение денежных потоков на предприятиях (рис.2) и предоставляют информацию по прогнозируемым свободным остаткам денежных средств на счетах предприятий, последние четыре - для принятия решения по управлению средствами на счетах с точки зрения максимизации дохода и минимизации издержек.

Рис. 2. Отчеты, необходимые для анализа денежных потоков предприятий

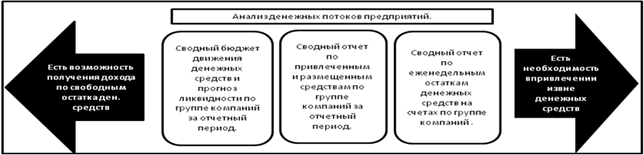

Получив информацию о прогнозируемых остатках денежных средств на счетах предприятий комплекса, возможны два исхода (рис.3):

- Выявлена необходимость в привлечении средств для обеспечения исполнения платежей. Возможные варианты по устранению данной ситуации: продажа имеющейся на счетах валюты (доллары, евро); привлечение кредита; привлечение займа.

- Выявлена возможность получения дохода в зависимости от того или иного принятого решения по управлению остатками временно свободных денежных средств.

Рис. 3. Возможные исходы после проведения анализа денежных потоков предприятий

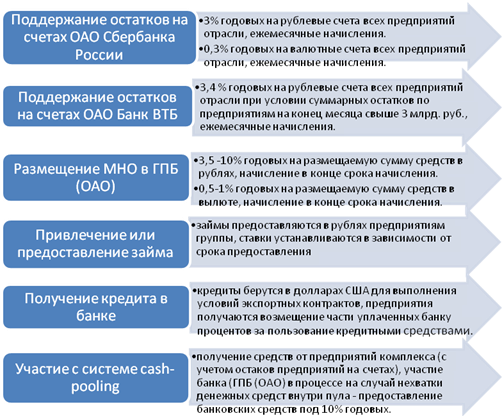

Для получения дохода по свободным денежным остаткам необходимо принять управленческое решение, направленное на достижение максимальной эффективности использования свободных средств. На данный момент выбор может быть осуществлен в пользу одного из следующих альтернативных вариантов [1]:

- Поддержание минимального неснижаемого остатка (МНО) на счетах в течение определенного времени. Это разновидность договора депозита, что в своем роде является разновидностью договора займа, в котором в роли заимодавца выступает предприятие-вкладчик, а заемщика - банк. Договор на поддержание минимального неснижаемого остатка не допускает осуществления расчетных операций со счетов, участвующих в поддержании МНО. По окончании срока (как от одного дня или ночи - «овернайт», так и до неограниченного промежутка времени) договора сумма, размещенная на счетах, возвращается в безналичном порядке вместе с процентами, начисленными за срок размещения свободных денежных средств.

- Внутригрупповое заимствование средств на предприятиях внутри одного пула. Как правило, материнская компания или пул-лидер, анализируя бюджетные модели по доходам и расходам предприятий, приходит к выводу о предоставлении или привлечении денежных средств внутри группы предприятий. Для быстроты и удобства предоставления денежных средств заключаются генеральные соглашения о предоставлении заемных средств, в которых прописывается лимит предоставления средств. Соглашения, как правило, заключаются на год с автоматической пролонгацией в случае отсутствия претензий с обеих сторон. А уже к подписанному и согласованному генеральному соглашению оформляются заявки на предоставление займа, в которых указывается сумма займа, срок и процентная ставка.

- Размещение свободных денежных средств на депозит в одном из Опорных банков (для предприятий Госкорпорации «Росатом» на сегодняшний день это

ОАО «Сбербанк России», ГПБ (ОАО), ОАО Банк ВТБ и ОАО «Россельхозбанк»). В соответствии со ст. 23.6 ЕОСЗ Госкорпорации «Росатом»[4] необходимо осуществлять анализ предложений банков, сводить в единую аналитическую записку и согласовывать выбор в пользу того или иного банка с Казначейством Госкорпорации. - Размещение свободных денежных средств в качестве займов непосредственно в Госкорпорации на условиях, предложенных Казначейством Госкорпорации «Росатом».

- Кредит в форме овердрафта (или другими словами cash-pooling, кэш-пулинг) применительно к нескольким компаниям, входящим в один контур. Смысл данного механизма заключается в следующем: группа предприятий открывает расчетные счета в одном, согласованном нормативными документами, и получают возможность кредитовать друг друга, используя имеющиеся остатки средств на счетах в нужный момент времени. Если средств предприятий недостаточно, банк предлагает привлечь часть своих денежных средства за определенный процент. Данная система служит для обеспечения эффективного управления денежными средствами предприятий, входящих в контур.

Схематично варианты управления денежными средствами на предприятиях можно представить на рис.4:

Рис. 4. Варианты получения дохода от свободных денежных средств предприятиями

Если рассчитать по заданным условиям (остатки по счетам предприятий, заданные процентные ставки по размещению и привлечению средств), то можно рассчитать эффективный полученный доход от принятого решения.

Имеются остатки денежных средств по счетам группы компаний «ХХХ» по N предприятиям, суммы указаны в млн руб. (таблица 1).

Таблица 1. Остатки денежных средств по счетам предприятий, в млн рублей

|

|

31 янв. |

28 фев. |

31 мар. |

31 янв. |

28 фев. |

31 мар. |

31 янв. |

28 фев. |

31 мар. |

|

Сбербанк (рубли) |

116,57 |

325,90 |

640,89 |

333,38 |

378,32 |

2 027,27 |

510,93 |

1 148,64 |

1 810,61 |

|

ВТБ (рубли) |

22,10 |

956,30 |

32,40 |

35,60 |

1 236,00 |

78,90 |

980,50 |

896,10 |

658,30 |

|

ГПБ (рубли) |

36,30 |

61,60 |

43,50 |

243,40 |

352,90 |

402,60 |

256,90 |

359,20 |

596,80 |

|

Сбербанк (долл. США) |

4,26 |

73,01 |

94,24 |

5,21 |

89,22 |

115,16 |

114,10 |

32,40 |

11,20 |

|

ВТБ (долл. США) |

1,10 |

13,20 |

23,10 |

14,20 |

16,20 |

17,60 |

12,90 |

14,20 |

14,20 |

|

ГПБ (долл. США) |

2,40 |

5,10 |

12,10 |

3,90 |

8,70 |

9,20 |

87,30 |

78,80 |

73,60 |

|

Сбербанк (евро) |

3,90 |

4,10 |

4,10 |

10,40 |

9,80 |

8,90 |

25,90 |

25,90 |

24,10 |

|

ВТБ (евро) |

6,67 |

1,35 |

7,54 |

5,20 |

4,60 |

1,20 |

32,60 |

14,30 |

11,40 |

|

ГПБ (евро) |

2,60 |

5,30 |

5,20 |

3,20 |

2,50 |

2,00 |

15,80 |

15,60 |

15,20 |

|

|

Предприятие 1 |

Предприятие 2 |

Предприятие N |

||||||

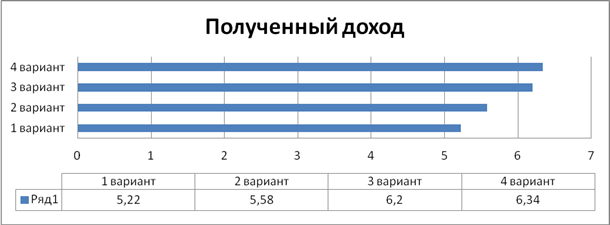

Произведем расчет полученной прибыли путем комбинирования разных механизмов управления денежными средствами (рис.5).

Вариант 1: предприятия поддерживают остатки денежных средств на счетах в банках и получают фиксированный процент:

- ОАО «Сбербанк России»: по рублевым счетам в 3 % годовых, по валютным счетам 0,3 % годовых;

- По ОАО Банк ВТБ: по рублевым счетам 3,4 % годовых при условии суммарного остатка на конец месяца по группе предприятий не менее 3 млрд руб.

Вариант 2: предприятия поддерживают остатки денежных средств на своих счетах в банках и получают фиксированный процент + применяют механизм МНО.

Вариант 3: предприятия поддерживают остатки денежных средств на своих счетах в банках и получают фиксированный процент + применяют механизм кэш-пуллинга.

Вариант 4: предприятия поддерживают остатки денежных средств на своих счетах в банках и получают фиксированный процент + применяют механизм МНО + применяют механизм кэш-пуллинга.

Рис.5. Графическое представление вариантов композиционного анализа

Таким образом, можно сделать следующий вывод: процесс принятия управленческих решений - это последовательность действий, направленных на решение поставленных задач и заключающихся в анализе ситуации, генерации альтернативных вариантов и выборе из них наилучшего варианта, а затем - осуществлении выбранного управленческого решения. На мой взгляд, наилучшим подходом к эффективному управлению денежными средствами на предприятиях атомной энергетики является метод композиционного анализа [2]. Декомпозиция механизмов привлечения и размещения свободных денежных средств сектора позволяют находить тот оптимальный уровень средств предприятий, который будет наиболее эффективен с точки зрения снижения затрат и максимизации прибыли.

Рецензенты:

Комиссарова Ирина Петровна, д.э.н., профессор бухгалтерского учета, анализа и аудита, Национальный исследовательский ядерный университет «МИФИ», г. Москва.

Путилов Александр Валентинович, д.т.н., профессор, декан факультета управления и экономики высоких технологий, Национальный исследовательский ядерный университет «МИФИ», г. Москва.

Библиографическая ссылка

Щербакова Н.С., Гусева А.И. СРЕДСТВА ПОДДЕРЖКИ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ ДЛЯ МАКСИМИЗАЦИИ ДОХОДА ПО ОСТАТКАМ ДЕНЕЖНЫХ СРЕДСТВ НА РАССЧЕТНЫХ СЧЕТАХ ПРЕДПРИЯТИЙ АТОМНОГО КОМПЛЕКСА // Современные проблемы науки и образования. 2012. № 4. ;URL: https://science-education.ru/en/article/view?id=6536 (дата обращения: 01.07.2026).