Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

EVALUATION OF THE CURRENT STATE OF THE RUSSIAN ECONOMY WITHIN THE FRAMEWORK OF HARROD’S MACRODYNAMIC THEORY

Важным направлением, существенно обогатившим кейнсианский анализ, является макродинамическая теория Харрода. В трудах ученого вводятся основные понятия динамической теории: фактический, гарантированный, естественный темпы роста. Исходя из анализа соответствующих уравнений, ученый сделал вывод о внутренней нестабильности развития экономики.

Центральным вопросом макродинамической теории Р.Ф. Харрода является достижение поступательных темпов роста хозяйственной системы, заключающихся в наличии состояния динамического равновесия в экономике [2, c. 48]. При этом состояние динамического равновесия выражено уравнением гарантированного темпа роста, который представляет собой прогнозируемую величину. По Харроду, в экономике имеет место устойчивое непрерывное развитие, если фактический темп роста совпадает с гарантированным. В связи с данным тезисом особый интерес вызывает исследование современного состояния российской экономики в рамках макродинамической теории Р.Ф. Харрода и сопоставление реальных темпов роста с прогнозируемыми.

Основываясь на данных официальной статистики, рассчитаем гарантированный и фактический темпы роста в российской экономике с 2006 по 2010 год.

Согласно фундаментальному уравнению экономической динамики, фактический темп роста G равен величине сбережений s, деленной на коэффициент капитала C. При этом величина сбережений s представлена как доля от валового внутреннего продукта, а коэффициент капитала C является отношением валовых инвестиций I за определенный период к приросту выпуска (или дохода) ΔY за тот же период [4, c. 86]. В современном экономико-статистическом анализе для изучения динамического состояния экономики используют годовые темпы роста ВВП. Поэтому прирост реального валового внутреннего продукта мы принимаем за фактический темп роста G. Расчет фактических темпов роста за период 2006-2010 гг. представлен в таблице 1.

Таблица 1 - Расчет прироста валового внутреннего продукта

|

2006 |

2007 |

2008 |

2009 |

2010 |

|

|

ВВП, млрд руб. |

26917,2 |

33247,5 |

41276,8 |

38808,7 |

45166,0 |

|

Индекс-дефлятор ВВП |

115,2 |

113,8 |

118,0 |

102,0 |

111,6 |

|

Прирост реального ВВП (G), млрд руб. |

5258,8 |

5842,9 |

5777,7 |

3056,0 |

2413,4 |

|

Прирост реального ВВП (G), % |

122,5 |

120,0 |

116,5 |

108,0 |

106,0 |

Вычислив фактические темпы роста, рассчитаем коэффициент капитала C, который показывает объем инвестиций, необходимый для обеспечения прироста валового выпуска. Следует отметить, что коэффициент капитала C зависит от фазы цикла. Так, в период бума производство расширяется при максимальной нагрузке капитала, а в период спада часть капитала оказывается излишней. В период выхода из рецессии (период оздоровления) коэффициент капитала может быть относительно низким, поскольку высокие темпы роста могут достигаться при низкой норме сбережения s и низком коэффициенте капитала C. Затем, по мере подъема и исчерпания резервов неиспользованного капитала, потребность в чистых инвестициях возрастает, соответственно, должны увеличиваться как норма сбережения, так и коэффициент капитала [1, с. 113]. В таблице 2 приведены расчеты коэффициента капитала с использованием показателей прироста реального ВВП и валовых инвестиций в основной капитал.

Таблица 2 - Расчет коэффициента капитала

|

2006 |

2007 |

2008 |

2009 |

2010 |

|

|

Валовые инвестиции в основные фонды, млрд руб. |

4 730,0 |

6 716,2 |

8 781,6 |

7 976,0 |

9 151,4 |

|

Прирост реального ВВП (G), млрд руб. |

5258,8 |

5842,9 |

5777,7 |

3056,0 |

2413,4 |

|

Коэффициент капитала, C |

0,90 |

1,15 |

1,52 |

2,61 |

3,79 |

Исходя из расчетов, можно сделать вывод о том, что в период с 2006 по 2007 г. коэффициенты капитала C были низкими, что характерно для экономики в состоянии бума. Вместе с тем с 2008 по 2010 г. коэффициент капитала значительно возрос, что объясняется кризисными явлениями в экономике данного периода.

Вычислив фактический темп роста G и коэффициент капитала C, представляется возможным расчет доли сбережений в валовом внутреннем продукте s. Соответствующие расчеты представлены в таблице 3.

Таблица 3 - Вычисление доли сбережений в валовом внутреннем продукте по формуле Харрода

|

|

2006 |

2007 |

2008 |

2009 |

2010 |

|

Темп роста G |

22,5 |

20,0 |

16,5 |

8,0 |

6,0 |

|

Коэффициент капитала C |

0,90 |

1,15 |

1,52 |

2,61 |

3,79 |

|

Доля валового сбережения в валовом внутреннем продукте, s=GC |

20,3 |

23,0 |

25,1 |

20,9 |

22,7 |

Проверим корректность проведенных расчетов, сопоставив норму сбережения s, вычисленную по формуле Харрода, с прямым вычислением доли чистого сбережения капитала в валовом внутреннем продукте. Расчеты доли чистого сбережения капитала в валовом внутреннем продукте представлены в таблице 4.

Таблица 4 - Прямой расчет доли чистого сбережения в валовом внутреннем продукте

|

|

2006 |

2007 |

2008 |

2009 |

2010 |

|

ВВП, млрд руб. |

26917,2 |

33247,5 |

41276,8 |

38808,7 |

45166,0 |

|

Валовое сбережение, млрд руб. |

5698,7 |

8034,1 |

10526,1 |

7340,4 |

10265,0 |

|

Доля валового сбережения в валовом внутреннем продукте, % |

21,2 |

24,2 |

25,5 |

18,9 |

22,7 |

Статистическая погрешность при сопоставлении расчетных величин доли сбережения в валовом внутреннем доходе и аналогичного показателя, полученного по формуле Харрода, составляет от 0,4 до 2 процентных пунктов, что является допустимым.

Приступим к вычислению гарантированного темпа роста в соответствии со вторым фундаментальным уравнением макродинамики:

![]() , (1)

, (1)

Согласно приведенному уравнению гарантированный темп роста определяется желаемыми сбережениями sd и нормальной интенсивностью капитала Cr. При этом коэффициент нормальной интенсивности капитала Cr является прогнозной величиной и зависит от прироста коэффициента капитала C.

Наблюдая тенденцию роста данного показателя, допустим, что нормальная интенсивность капитала Cr в период с 2006 по 2010 г. равна коэффициентам капитала C, возросшим на 0,25 процентных пункта. Так, в 2006-2007 гг., при более высоком, чем в реальности, уровне инвестиций коэффициенты капитала также были выше и показатели нормальной интенсивностьи капитала составили 1,15 и 1,40 соответственно. Вместе с тем с увеличением валовых инвестиций в основной капитал в 2008 г. вырос коэффициент капитала и показатель Cr увеличился до 1,77 процентных пункта, последующий кризис отразился резким увеличением Cr до уровня 2,86 в 2009 г., а в 2010 г. коэффициент капитала вдвое превысил предкризисный уровень и показатель нормальной интенсивности капитала вырос до 4,04.

При заданном коэффициенте капитала гарантированный рост определяется желаемыми сбережениями sd плюс ввоз капитала минус вывоз прибыли иностранных инвесторов. Также для вычисления гарантированного темпа роста нам необходимо знать совокупную величину чистых внутренних и привлеченных сбережений. Вычислив совокупную величину внутренних (чистых) и привлеченных сбережений, можно определить отношение совокупных сбережений к валовому внутреннему продукту, sd. Вычисление величины чистых внутренних и привлеченных сбережений и расчет величины sd приведены в таблице 5 [1, с. 123].

Таблица 5 - Расчет величины желаемых сбережений sd (отношение внутренних и привлеченных сбережений к ВВП)

|

|

2006 |

2007 |

2008 |

2009 |

2010 |

|

Валовое сбережение |

8 270,0 |

10 407,0 |

12 452,2 |

8 085,1 |

11 273,1 |

|

Потребление основного капитала |

1270,3 |

1542 |

1907,1 |

2348,6 |

2668,8 |

|

Чистое сбережение |

6 999,7 |

8 865,0 |

10 545,1 |

5 736,5 |

8 604,3 |

|

Ввоз/вывоз капитала частным сектором* |

1121,5 |

2082,5 |

-3339,8 |

-1791,3 |

1020,8 |

|

Баланс инвестиционных доходов* |

-684 |

-597 |

-869 |

-1 003 |

-1 218 |

|

Внутренние и привлеченные чистые сбережения, всего |

7 436,8 |

10 350,2 |

6 335,9 |

2 942,1 |

8 406,7 |

|

Величина sd |

0,28 |

0,31 |

0,15 |

0,08 |

0,19 |

* По данным платежного баланса РФ, переведенного в рубли по среднегодовому курсу рубля к доллару. Среднегодовой курс вычислен как средняя величина из среднемесячных курсов.

На основе фундаментального уравнения гарантированного роста, в котором нормальная интенсивность капитала Cr в период с 2006 по 2010 г. равна коэффициентам капитала C, возросшим на 0,25 процентных пункта, возможно рассчитать гарантированные темпы роста Gw за соответствующие годы. Данные представлены в таблице 6.

Таблица 6 - Расчет гарантированного темпа роста

|

|

2006 |

2007 |

2008 |

2009 |

2010 |

|

Норма сбережений, sd |

0,28 |

0,31 |

0,15 |

0,08 |

0,19 |

|

Коэффициент капитала, Cr |

1,15 |

1,40 |

1,77 |

2,86 |

4,04 |

|

Гарантированный темп роста, Gw |

24,0 |

22,2 |

8,7 |

2,7 |

4,6 |

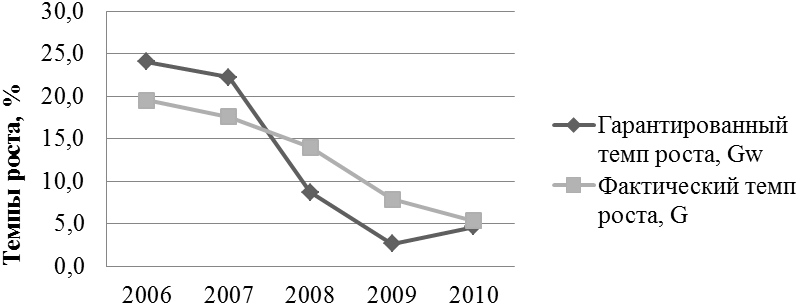

Вычислив гарантированый темп роста за рассматриваемый период, сопоставим данный показатель с реальным, на основе сравнительной таблицы, построим график, наглядно отражающий разницу между двумя темпами роста. Данный график изображен на рисунке 1.

Рис. 1. Разрыв между гарантированным и фактическим темпами роста.

Основываясь на рис. 1, сопоставим реальные темпы роста экономики с прогнозируемыми. Итак, в период с 2006 по 2007 г. гарантированный темп роста Gw был выше фактического G, что свидетельствует, по Харроду, о том, что в экономике существует полная загрузка производственных мощностей. В середине 2007 г. в точке пересечения кривых гарантированного темпа роста и фактического устанавливается динамическое равновесие экономики. Однако с 2008 по 2010 г. фактический темп G роста превысил гарантированный Gw, то есть в экономике наблюдалось перепроизводство товаров по отношению к платежеспособному спросу на них и недостаточное использование производственных мощностей. Согласно Харроду, в случае возникновения опасности кризиса перепроизводства необходимо целенаправленное создание буферных запасов готовой продукции, финансируемых правительством. Тем самым изымается излишек товарного спроса без существенного снижения загруженности производственных мощностей, то есть создание буферных запасов является действенным методом в борьбе с нисходящей фазой цикла [5, c. 47].

Таким образом, исследуя экономическое состояние России в период с 2006 по 2010 г., необходимо отметить, что до 2007 г. экономика находилась в фазе подъема, что подтверждается превышением гарантированного темпа роста над фактическим. В середине 2007 г. в экономике установилось динамическое равновесие, однако состояние устойчивого роста экономики сменилось спадом, продлившимся с 2008 по 2010 г. Вместе с тем, учитывая рост ВВП в 2011 г., можно прогнозировать новое установление динамического равновесия и дальнейший рост экономики. При этом показатели макродинамической теории Харрода могут быть использованы как оценочные величины, характеризующие состояние экономики и помогающие обосновать государственную политику.

Рецензенты:

- Осодоева О.А., д.э.н., доцент, зав. кафедрой «Экономическая теория, национальная и мировая экономика», ГОУ ВПО ВСГУТУ, г. Улан-Удэ.

- Баженова В.С., д.э.н., проф., директор Межотраслевого регионального института подготовки кадров (МРИПК), ГОУ ВПО ВСГУТУ, г. Улан-Удэ.

Библиографическая ссылка

Аганаева Н.Ю., Цыренова Е.Д. ОЦЕНКА СОВРЕМЕННОГО СОСТОЯНИЯ РОССИЙСКОЙ ЭКОНОМИКИ В РАМКАХ МАКРОДИНАМИЧЕСКОЙ ТЕОРИИ Р. Ф. ХАРРОДА // Современные проблемы науки и образования. 2012. № 2. ;URL: https://science-education.ru/en/article/view?id=5778 (дата обращения: 29.07.2026).