Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

COMPARATIVE ANALYSIS OF REGIONAL CAPACITY PHARMACEUTICAL MARKET OF THE VOLGA FEDERAL DISTRICT

В настоящее время фармацевтический рынок РФ занимает 7 место среди фармацевтических рынков мира. По итогам 2014 г. его объем составил 1152 млрд. руб. (в ценах конечного потребления). В структуре российского фармрынка около 60% приходится на долю коммерческого сегмента; 25% занимает государственный сегмент (программы льготного лекарственного обеспечения и госпитальные закупки); 15% составляют продажи аптечной парафармацевтики [4].

За период с 2012 по 2014 гг. объем отечественного фармрынка увеличился с 921 млрд. руб. до 1152 млрд. руб. (рост составил 25%, в среднем около 8,5% в год). Увеличение объемов продаж лекарственных препаратов и парафармацевтики отмечено во всех сегментах системы лекарственного обращения – в коммерческом сегменте, в сегментах госпитальных закупок и льготного лекарственного обеспечения, а также в сегменте аптечных продаж парафармацевтической продукции [4, 5, 6].

При анализе емкости фармацевтического рынка РФ учитывают совокупную емкость окружных и региональных фармацевтических рынков. В настоящее время в составе РФ представлено 8 федеральных округов. Один из наиболее плотно населенных округов РФ - Приволжский федеральный округ (ПФО). В его состав входят 14 субъектов (регионов) РФ. Территория округа занимает около 6% территории РФ (более 1 млн. кв. км). Здесь проживают более 20 % населения страны (свыше 30 млн. человек). Вклад округа в формирование общероссийского ВВП превышает 15% [3].

Материал и методы исследования

В качестве объектов исследования служили база данных IMS Health, DSM GROUP, а также информация региональных органов управления здравоохранением и фармацевтической службой субъектов РФ, входящих в состав ПФО. Период исследования – 2012-2014 г.

При проведении исследований использованы методы структурно-логического и сравнительного анализов, метод исследования сбыта (Sales Research), методы моделирования и прогнозирования.

Результаты исследования и их обсуждение

Как показали результаты проведенного анализа, по итогам 2014 г. объем фармацевтического рынка ПФО (без учета сегмента парафармацевтики) составил около 169 млрд. руб. За период 2012-2014 гг. данный показатель увеличился на 41,6 млрд. руб., что составляет 32,6% (таблица 1).

Таблица 1

Изменение объемов региональных фармрынков ПФО

за период в 2012-2014 гг., млн. руб.

|

Регион |

2012 |

2013 |

2014 |

Прирост в 2014 г. по отношению к 2012 г. |

|

|

Руб. |

% |

||||

|

Кировская область |

4 987,4 |

5 803,9 |

6 028,0 |

1040,6 |

20,9 |

|

Нижегородская область |

11 797, 6 |

14 366,2 |

16 576,9 |

4779,3 |

40,5 |

|

Оренбургская область |

9 899,7 |

10 038,8 |

10 654,4 |

754,7 |

7,6 |

|

Пензенская область |

9 415,0 |

10 214,2 |

12 626,5 |

3211,5 |

34,1 |

|

Пермский край |

11 270,4 |

11 601,7 |

13 843,7 |

2573,3 |

22,8 |

|

Республика Башкортостан |

17 000,5 |

17 270,7 |

19 731,8 |

2731,3 |

16,1 |

|

Республика Марий Эл |

2 607,4 |

3 058,3 |

3 329,1 |

721,7 |

27,7 |

|

Республика Мордовия |

3 007,1 |

3 623,2 |

4 124,2 |

1117,1 |

37,2 |

|

Республика Татарстан |

17 364,9 |

18 299,4 |

20 516,4 |

3151,5 |

18,2 |

|

Удмуртская Республика |

7 568,9 |

9 169,7 |

9 875,4 |

2306,5 |

30,5 |

|

Чувашская Республика |

5 136,1 |

4 297,1 |

5 564,5 |

428,4 |

8,3 |

|

Самарская область |

19 935,7 |

20 426,5 |

22 390,1 |

2454,4 |

12,3 |

|

Саратовская область |

11 888,2 |

12 634,7 |

14 089,8 |

2201,6 |

18,5 |

|

Ульяновская область |

7 309,6 |

7 715,3 |

8 594,5 |

1284,9 |

17,6 |

|

ИТОГО по ПФО |

127 390,9 |

148 519,7 |

167 945,3 |

40554,4 |

31,8 |

На основе проведенного анализа нами была проведена типологизация регионов ПФО по различным показателям региональных фармрынков, а также изучены факторы, влияющие на изменение емкости рынков.

Установлено, что в ТОР-5 крупнейших региональных фармрынков ПФО по емкости рынка входят следующие регионы: Самарская область (1 место в рейтинге за период 2012-2014 гг.), Республика Татарстан (2 место в 2012-2014 гг.), Нижегородская область (3 позиция в 2013 и 2014 г., 4 позиция в 2012 г.), Саратовская область (4 позиция в 2013 и 2014 г. и 3 место в 2012 г.), Удмуртская Республика (5 место в 2012-2014 гг.).

В числе регионов с минимальными объемами фармрынка стабильно удерживаются три республики: Чувашия, Мордовия и Марий Эл.

Как показал анализ, объемы региональных фармрынков значительно отличаются между собой. Так, объем фармрынка Самарской области (1 место в рейтинге ПФО, объем по итогам 2014 г. – 22,390 млрд. руб.) в 7 раз больше объема фармрынка Республики Марий Эл (14 позиция в рейтинге, объем соответственно 3,329 млрд. руб.).

За анализируемый трехлетний период наиболее заметный рост емкости фармрынка отмечен в Нижегородской области (40,5%) и Республике Мордовия (37,2%). Минимальный процент прироста зафиксирован в Оренбургской области (7,6%) и Чувашской Республике (8,3%).

На примере субъектов ПФО нами было проанализировано изменение объемов региональных фармрынков в отдельных секторах. Установлено, что рост объемов региональных фармрынков обусловлен следующими факторами:

1) увеличением объемов реализации лекарственных препаратов в розничном (коммерческом) сегменте фармрынка (в т.ч. на фоне роста цен в результате инфляционных процессов). Например, за анализируемый период в Нижегородской области рост объема розничных продаж лекарственных препаратов составил 36%, в Пермском крае – 27%, в Саратовской области – 23%.

2) увеличением финансирования программ лекарственного обеспечения стационарных пациентов в госпитальном сегменте (в Нижегородской области с 2012 по 2014 гг. рост объемов финансирования составил 119%, в Республике Мордовия – 53%, в Чувашской Республике – 41%);

3) ростом затрат на финансирование программ льготного лекарственного обеспечения (например, в Республике Мордовия за анализируемый период данный показатель увеличился на 26%, в Оренбургской области – на 24%, в Нижегородской области и Чувашской Республике – на 9%).

Соответственно, замедление темпов прироста объемов отдельных региональных фармрынков обусловлено следующими факторами:

1) сокращением затрат на лекарственное обеспечение стационарных пациентов (например, в Ульяновской области за период 2012-2014 гг. расходы на финансирование госпитального сегмента сократились на 21%, в Республике Татарстан – на 9,3%, в Оренбургской области – на 0,5%);

2) сокращением затрат на программы льготного лекарственного обеспечения (например, в Пензенской области за данный период сокращение в данном сегменте составили 8%);

3) сокращением темпов прироста объемов реализации лекарственных препаратов (в суммовом выражении) в розничном (коммерческом) сегменте фармрынка по сравнению с индексом инфляции. Например, в Оренбургской области объем розничной реализации лекарственных препаратов за анализируемый период увеличился всего на 7% (в то время, как суммарный процент инфляции за три года составил около 30%).

В ходе исследования проанализировано изменение доли фармрынка ПФО в общей структуре фармрынка РФ за период 2012-2014 гг. (таблица 2). Установлено, что доля 14 субъектов, входящих в состав ПФО, за анализируемый период незначительно увеличилась – с 16,5% до 17,3%.

Таблица 2

Изменение доли фармрынка ПФО в общей структуре фармрынка РФ

за период 2012-2014 г.

|

Год |

Объем фармрынка РФ, млрд. руб. |

Объем фармрынка ПФО, млд. руб. |

Доля фармрынка ПФО в общей структуре фармрынка РФ, % |

|

2012 |

771,0 |

127,4 |

16,5% |

|

2013 |

876,0 |

148,5 |

17,0% |

|

2014 |

969,2 |

167,9 |

17,3% |

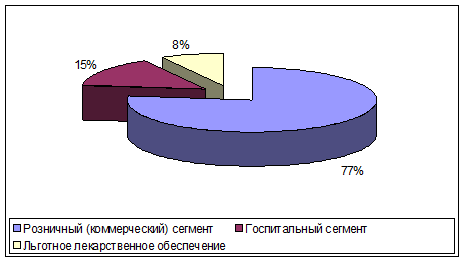

В ходе исследования нами были проанализированы объемы отдельных сегментов региональных фармрынков ПФО в 2014 г. Установлено, что денежная емкость розничного (коммерческого) сегмента окружного фармрынка составляет 128,678 млрд. руб. или 77% совокупного объема фармрынка ПФО. Соответственно, на долю госпитального сегмента и сегмента льготного лекарственного обеспечения приходится около 23% (рис. 1).

Рис. 1. Структура фармрынка ПФО по итогам 2014 г.

Установлено, что вклад отдельных регионов в суммарный показатель объема фармрынка ПФО различен. Эта закономерность наглядно прослеживается на примере розничного (коммерческого) сегмента фармрынка ПФО (таблица 3). Так, объем розничных продаж через аптечные организации Самарской области в 6 из 14 регионах ПФО превышает отметку 10 млрд. руб. в год, вместе с тем, в 4 регионах емкость данного сегмента составляет менее 5 млрд. руб.

Таблица 3

Рейтинг регионов ПФО по объему

розничного (коммерческого) сегмента фармрынка в 2014 г.

|

Позиция в рейтинге |

Регион |

Объем розничного (коммерческого) сегмента фармрынка, руб. |

|

1 |

Самарская область |

17 049 633 755 |

|

2 |

Республика Татарстан |

16 373 741 007 |

|

3 |

Республика Башкортостан |

13 795 873 990 |

|

4 |

Нижегородская область |

13 245 255 621 |

|

5 |

Саратовская область |

11 351 474 342 |

|

6 |

Пермский край |

10 094 034 244 |

|

7 |

Пензенская область |

9 676 283 985 |

|

8 |

Удмуртская Республика |

7 763 125 451 |

|

9 |

Оренбургская область |

7 754 884 934 |

|

10 |

Ульяновская область |

6 944 210 003 |

|

11 |

Кировская область |

4 072 068 750 |

|

12 |

Чувашская Республика |

4 010 764 754 |

|

13 |

Республика Мордовия |

2 869 984 096 |

|

14 |

Республика Марий Эл |

2 676 481 970 |

На примере регионов ПФО, имеющих значительные отличия по численности населения, а также по среднедушевым доходам, нами были проанализированы объемы реализации лекарственных препаратов в пересчете на одну аптечную организацию (таблица 4). При расчете была использована следующая формула:

|

Средний объем реализации в пересчете на одну аптечную организацию |

= |

Объем розничного (коммерческого) рынка |

|

_______________________________________ |

||

|

Количество аптечных организаций в регионе |

Таблица 4

Сравнительный анализ объемов реализации

на одну аптечную организацию в отдельных регионах ПФО в 2014 г.

|

Регион |

Позиция в рейтинге регионов ПФО |

Средний объем реализации на одну аптечную организацию, руб. |

||

|

по среднемесячным доходам населения |

по численности населения |

в год |

в месяц |

|

|

Республика Татарстан |

1 |

2 |

10 336 958 |

861 413 |

|

Нижегородская область |

2 |

3 |

7 015 496 |

584 625 |

|

Пермский край |

3 |

5 |

8 280 586 |

690 049 |

|

Самарская область |

4 |

4 |

10 825 164 |

902 097 |

|

Республика Башкортостан |

5 |

1 |

6 822 885 |

568 574 |

|

Кировская область |

8 |

10 |

5 525 195 |

460 433 |

|

Оренбургская область |

9 |

7 |

8 782 429 |

731 869 |

|

Чувашcкая Республика |

12 |

12 |

7 639 552 |

636 629 |

|

Республика Мордовия |

14 |

13 |

7 735 806 |

644 650 |

Установлено, что средний объем реализации на одну аптечную организацию в разных регионах отличается между собой. Максимальные объемы розничных продаж в пересчете на одну точку розничной торговли отмечены в Самарской области (902,1 тыс. руб. в месяц), в Республике Татарстан (861,4 тыс. в месяц), а также в Оренбургской области (731,9 тыс. руб. в месяц). Минимальные значения данного показателя зафиксированы в Кировской области (460,4 тыс. на одну аптечную точку), а также в Республике Башкортостан (568,6 тыс. руб.). На наш взгляд, данные различия обусловлены влиянием комплекса факторов:

1) Среднедушевыми доходами населения субъекта ПФО;

2) Долей населения регионов с денежными доходами ниже величины прожиточного минимума;

3) Плотностью размещения аптечной сети;

4) Протяженностью территории;

5) Долей лиц, проживающего в сельских поселениях субъекта ПФО.

Объемы реализации в пересчете на одну аптечную организацию в первой пятерке крупнейших регионов (и по численности населения, и по доходам населения) отличаются почти на треть. Например, если в Самарской области среднемесячное значение данного показателя составляет 998,5 тыс. руб., то в Нижегородской области – 635,1 тыс. руб. (разница – 36%).

На примере пяти регионов ПФО (по численности населения и уровню доходов) нами были рассчитаны показатели среднего объема потребления в пересчете на одного жителя субъекта ПФО (таблица 5). Установлено, что в анализируемых регионах данный показатель находится в диапазоне от 404 до 581 руб. Эти данные могут быть использованы для сравнительного анализа объемов потребления в разных регионах РФ, а также в зарубежных странах.

Таблица 5

Средние объемы потребления лекарственных препаратов

на 1 жителя региона ПФО в 2014 г.

|

Регион |

Средний объем потребления на 1 жителя региона, руб. |

Численность населения региона, чел. |

|

|

в год |

в месяц |

||

|

Самарская область |

6 973 |

581 |

3211200 |

|

Республика Татарстан |

5 345 |

445 |

3838200 |

|

Пермский край |

5 251 |

438 |

2636200 |

|

Нижегородская область |

5 052 |

421 |

3281500 |

|

Республика Башкортостан |

4 848 |

404 |

4069700 |

Выводы

По итогам 2014 г. объем фармацевтического рынка ПФО (без учета сегмента парафармацевтики) составил около 169 млрд. руб. За период 2012-2014 гг. данный показатель увеличился на 41,6 млрд. руб. (на 32,6%). Максимальная емкость рынка отмечена в Самарской области, Республике Татарстан, Нижегородской области, Саратовской области и Республике Удмуртия. В числе регионов с минимальными объемами фармрынка стабильно удерживаются три республики: Чувашия, Мордовия и Марий Эл. Установлено, что средний объем реализации на одну аптечную организацию, а также на одного жителя в разных регионах округа отличается. Изучены факторы, оказывающие влияние на емкость фармацевтических рынков, входящих в состав ПФО.

Рецензенты:Первушкин С.В., д.фарм.н., профессор, зав. кафедрой фармацевтической технологии, государственное бюджетное образовательное учреждение высшего профессионального образования «Самарский государственный медицинский университет» Министерства здравоохранения Российской Федерации, г. Самара;

Авдеева Е.В., д.фарм.н., профессор зам. директора Института инновационного развития, государственное бюджетное образовательное учреждение высшего профессионального образования «Самарский государственный медицинский университет» Министерства здравоохранения Российской Федерации, г. Самара.

Библиографическая ссылка

Петрухина И.К., Ягудина Р.И., Куркин В.А. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ЕМКОСТИ РЕГИОНАЛЬНЫХ ФАРМАЦЕВТИЧЕСКИХ РЫНКОВ ПРИВОЛЖСКОГО ФЕДЕРАЛЬНОГО ОКРУГА // Современные проблемы науки и образования. 2015. № 4. ;URL: https://science-education.ru/en/article/view?id=20835 (дата обращения: 26.06.2026).