Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

FUNDAMENTALS OF THE ECONOMICS OF QUALITY IN CONSTRUCTION

Экономика качества является самостоятельным направлением экономической науки, и ее содержание состоит в исследовании взаимосвязи качества объектов с экономическими показателями их производства или потребления [3]. Вопросы экономики качества также включаютоптимальные решения социально-экономических проблем, связанных с качеством, задачи достижения наилучшего качества продукции и процессов для удовлетворенности потребителей при минимально возможных затратах, вопросы результативности и эффективности деятельности в области качества и другие аспекты. Экономика качества деятельности строительной организации является частью ее общей экономики, основные вопросы которой состоят в определении затрат, результатов, эффективности деятельности в целом.

По мнению авторов, экономику качества строительной организации можно выделить как самостоятельную область исследований с позиции влияния качества строительной деятельности на ее экономические показатели и учета качества как равноправного стратегического индикатора деятельности строительной организации и отрасли. Экономика качества в строительстве приобретает особое значение также потому, что главной целью строительной организации является создание качества продукции, а именно – зданий, сооружений и инфраструктуры как фундаментальной основы деятельности любой организации, а также в связи с высокой социальной значимостью объектов строительства для населения в части предоставления жилья, что в целом определяет необходимость развития строительной деятельности, ориентированной на постоянное совершенствование качества.

Система элементов экономики качества для строительной организации может быть построена по следующим признакам, а именно:

• Объекту качества в строительстве;

• По направлениям деятельности в области качества;

• Экономическим категориям.

Первый признак элементов системы экономики качества отражает объекты качества, наличие которых определяет предмет исследования науки экономики качества, объектами качества могут выступать любые предметы и явления. Для экономики качества рассматриваются только те, которые участвуют в производственных отношениях (производстве, распределении, потреблении). Объекты качества в строительстве могут классифицироваться: по уровням управления: организация, отрасль, регион, государство, по видам строительной деятельности (жилищная, коммерческая, ремонтная и прочая деятельность, по объектам: здания, сооружения, инфраструктура и пр.), а также по признаку продукта (как завершенного действия), или процесса – как непрерывной деятельности. Т.е. можно говорить о качестве строительной продукции отдельной организации, строительной отрасли, региона в целом, или, например, о качестве строительных процессов, соответственно, по уровням управления и видам строительной деятельности.

Вторым признаком являются важнейшие направления деятельности в области качества в строительстве, которыми являются:

1) менеджмент качества в строительстве;

2) стандартизация и сертификация в строительстве;

3) метрология и измерения в строительстве;

4) мотивация и обучение в строительстве.

Третьим признаком выступают ключевые категории экономической теории, основными из которых являются две группы: затраты и результаты, которые для экономики качества выступают как затраты и результаты, связанные с качеством. Все другие экономические показатели, включая показатели эффективности, представляют из себя различные уровни детализации затрат и результатов, их соотношение или показатели для оптимизационных моделей качеств, связанные с достижением необходимого качества с меньшими затратами или достижением большего качества на единицу затрат.

Для строительства экономические показатели, связанные с качеством, могут рассматриваться в разрезе двух основных категорий, а именно:

• затрат, связанных с качеством, которые могут содержаться в строительных сметах затрат, текущих издержках, капитальных вложениях (инвестициях), себестоимости строительной продукции, бюджетах, статьях и элементах затрат и других видах затрат;

• результатов, связанных с качеством, которые могут включать как стоимостные результаты: объем реализации, цены, прибыль, денежные потоки, стоимостные эффекты, обусловленные качеством, а также и нестоимостные результаты: удовлетворенность, лояльность, социальные и рыночные эффекты и другие показатели результата, обусловленные качеством.

Также можно определить принципы формирования категорий экономики качества строительной организации, а именно.

• Принцип выделения затрат, связанных с качеством. В основе экономического механизма ЭК лежит утверждение, что качество объекта (продукции, процессов) как неотделимая от этих объектов сущность создается с определенной нормой использования ресурсов (информационных, материальных, трудовых, финансовых). Ресурсы в товарно-денежных отношениях определяются стоимостными единицами и формируют затраты на создание качества в широком смысле слова; в этом понимании они будут совпадать с полными затратами на создание объектов качества. Выделение самостоятельных затрат на качество можно производить путем выявления величины изменения полных затрат под воздействием фактора качества, который может влиять на уменьшение или увеличение экономических норм затрат на создание объектов. Т. о. затраты на качество – это часть полных затрат на производство продуктов. Также, с нашей точки зрения, все затраты на качество можно разделить по экономичному содержанию и содержанию с точки зрения управления: на управляемые затраты (текущие затраты на производство, связанные с проведением контроля и потерями вследствие низкого качества) и управляющие затраты (инвестиционные затраты на мероприятия по предупреждению потерь).

• Принцип экономической эффективности, связанной с качеством, как результирующая оценка в экономике качества. Экономическая эффективность предполагает соотношение эффектов с ресурсами (затратами), потребленными на получение данных эффектов.

В целом может быть построена матрица элементов системы экономики качества в строительстве, которая имеет вид, представленный в таблице 1.

Таблица 1

Матрица элементов системы экономики качества в строительстве

|

Объект качества в строительстве |

Направление деятельности в области качества |

|||||||

|

1.МК |

2.Стандартизация |

3.Метрология |

4.Обучение |

|||||

|

1.Затраты |

2.Рез. |

1.Затраты |

2.Рез. |

1.Затраты |

2.Рез. |

1.Затраты |

2.Рез. |

|

|

1.Строительная организация |

Э111 |

Э112 |

Э121 |

Э122 |

Э131 |

Э132 |

Э141 |

Э142 |

|

2.Строительная отрасль по регионам |

Э211 |

Э212 |

Э221 |

Э222 |

Э231 |

Э232 |

Э241 |

Э242 |

|

3.Строительная отрасль |

Э311 |

Э312 |

Э321 |

Э322 |

Э331 |

Э332 |

Э341 |

Э342 |

Авторская таблица

Строго говоря, элементом системы экономики качества может выступать элемент – Э i,j,k, где i – индекс объекта качества;j – индекс направления деятельности в области качества;r – индекс экономической категории, связанной с качеством.

Каждый элемент системы экономики качества может представлять собой отдельный предмет экономических исследований и характеризуется специфическим для элемента набором категорий и показателей.

Так, например, экономическое содержание затрат и результатов, связанных с качеством, можно рассмотреть для двух принципиальных направлений менеджмента качества в организации: обеспечения и улучшения. Обеспечение, как известно, часть менеджмента, направленное на соответствие заданному качеству, контроль и предупреждение несоответствий от заданного качества. Улучшение связано с выявлением и созданием нового качества. Таким образом может быть построена упрощенная система экономики качества в части затрат и результатов для обеспечения и улучшения качества в разрезе двух объектов качества: продукции и процессов. Вместе с тем это разделение носит во многом условный характер, т.к. известно, что качество продукции вытекает из качества процессов, т.е. качество процессов несколько шире, чем качество продукции, т.к. включает характеристики процессов, не связанных непосредственно с качеством продукции. Также улучшение качества включает и новое содержание его обеспечения.

В данной статье мы остановимся на общих положениях, применяемых для всех выделенных элементов системы экономики качества.

К настоящему моменту разработано множество подходов экономики качества [1-5], которые используют стоимостные единицы для определения эффектов и затрат (ресурсов), что позволяет строить модели управления затратами на качество и других категорий экономики качества. В производственно-промышленной сфере общепринято выявлять окончательный и исправимый брак продукции, определен порядок бухгалтерского (управленческого) учета и калькулирования потерь от брака, принята градация (сортность) качества продукции (как приемлемо низкая, средняя или премиум), развита область оценки затрат на контроль, аудит, измерения качества продукции и подобное. В коммерческих организациях могут возникать явные выявляемые в учете затраты и перерасходы ресурсов, связанных с качеством, а также неявные, не осязаемые потери, связанные с низким качеством, которые тем не менее можно выразить в стоимостном виде через анализ потерь доходов или прибыли.

Специфика для строительства заключается в том, что основой для управления затратами в строительстве является сметное проектирование и контроль за исполнением сметных показателей. Эта позиция имеет непосредственное отношение к формированию затрат на качество в строительной организации в том смысле, что заложенные в строительные сметы нормы и расценки могут выступать затратами на соответствие качеству, а отклонения от сметных показателей составят величину потерь, часть из которых будет являться потерями вследствие несоответствия качеству.

Также особенностью строительной организации с точки зрения выявления состава управляемых затрат, связанных с качеством, заключается в практическом отсутствии самостоятельной службы контроля и испытаний, отсутствии окончательного брака в капитальном строительстве. В бухгалтерском учете, вместе с тем, могут отражаться затраты, связанные с претензиями заказчика, предъявляемые после окончания строительных работ и сдачи объекта в эксплуатацию заказчику. В то же время внутренние отклонения от заданного качества процессов являются скрытыми, в том числе и потери, которыми можно управлять в системе менеджмента качества (СМК). Объем скрытых управляемых отклонений (перерасхода) может достигать до 15% сметного объема затрат. Это значительная потенциальная экономия в случае предупреждения таких потерь.

В отношении скрытых потерь, связанных с качеством, в строительной организации важно определить признак, по которому потери надо относить к деятельности по качеству в строительной организации. Признак отнесения потерь к непосредственно управляемым или неуправляемым внутри организации определяется типом причин, которые возможно или невозможно предотвратить путем управления качеством. Для строительной отрасли наиболее характерно то, что управляемыми потерями являются потери, связанные с перерасходом по норме используемых материальных ресурсов (покупных материалов, топлива, энергии и пр.), заложенных в смету, отклонения, связанные с нормой выработки и тарифными ставками работников, а неуправляемыми являются цены на внешние поставки, изменения МРОТ и другие отклонения, связанные с неуправляемыми внешние воздействия. Таким образом, управляемые отклонения в системе менеджмента качества – это такие, на которые СМК организации может влиять путем разработки и применения корректирующих и предупредительных мероприятий в области качества.

Способы определения значений показателя эффективности строительной деятельности могут включать как расчет совокупных результатов его деятельности на единицу затраченных ресурсов (социально-экономическая эффективность), так и расчет экономической эффективности, представляющий отношение стоимостных эффектов, связанных с качеством, на единицу затрат их обеспечивающих.

Теоретические основы экономики качества состоят в разработке экономических моделей и механизмов формирования затрат и результатов. Экономическая модель менеджмента качества включает установление механизма формирования всех ее основных элементов: затрат, результатов и эффективности деятельности, в зависимости от управленческих действий по обеспечению и улучшению качества.

С нашей точки зрения, экономический механизм должен отражать взаимосвязь внешних и внутренних факторов с позиции, связанной с удовлетворенностью требованиями к качеству всех заинтересованных сторон и с возможностью управления затратами и результатами на основе экономических критериев. В самом общем виде концептуальный экономический механизм формирования и управления качеством в любой организации – единый для организаций всех сфер и не зависит от источников финансирования – бюджетных или коммерческих, т.к. качество и удовлетворенность качеством будет результирующим показателем для любой организации, а для создания любых объектов качества необходимо использовать какие-либо ресурсы, которые надо учитывать, анализировать и управлять ими для получения необходимого уровня качества.

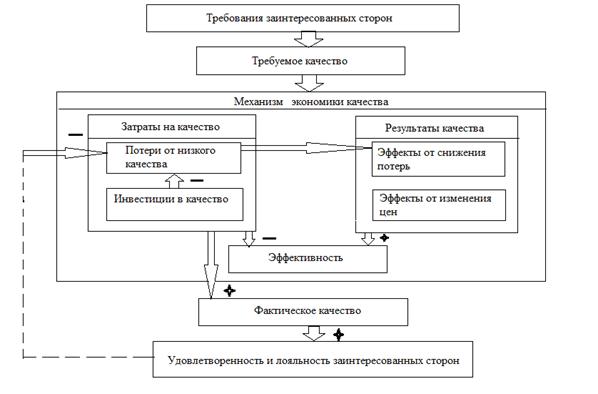

Концептуальный механизм формирования качества в строительной организации, включающий взаимосвязь основных категорий экономики качества: требования к качеству и удовлетворенности (лояльности) заинтересованных сторон; экономических потерь, связанных с качеством; инвестиций в качество; результатов, обусловленных повышением качества, представлен на рисунке 1.

Главным прямым воздействием внешней среды для формирования качества в строительстве является наличие требований к качеству строительной продукции заинтересованных сторон (потребителей, партнеров, общества), а достигнутая удовлетворенность фактическим качеством является элементом обратной связи. Удовлетворенность потребителя формирует его лояльность к качеству, которая определяется желанием больше покупать при лучшем качестве, в этом отношении показатель лояльности более предпочтительный критерий. Если покупатель отказывается в дальнейшем приобретать данное качество, предприятие несет потери. Таким образом, предприятие, выпускающее неудовлетворительное качество, теряет лояльность потребителей. Следовательно, характер взаимосвязи между лояльностью покупателей и потерями предприятия в данном случае заключается в том, что, чем выше лояльность покупателей, тем меньше экономические потери, и наоборот, низкая лояльность покупателей к качеству определяет высокие потери для организации.

Таким образом, при невыполнении внешних требований заинтересованных сторон в организации могут возникать потери, связанные с качеством. Эти потери могут быть явными или скрытыми. Выявление потерь (или потенциальных эффектов), связанных с качеством, – важнейшая задача экономики качества. Предупреждение потерь (или неполучение эффектов) вызывает необходимость вложения инвестиций в качество, которые предпринимаются с целью предупреждения причин возникновения отклонений от качества, ведущим к падению удовлетворенности (лояльности). Характер взаимосвязи в этом случае состоит в том, что чем больше потери, тем больше, как правило, необходимо вкладывать инвестиций. Вложенные инвестиции должны обеспечивать получении экономического эффекта, и чем больше инвестиции, тем больше эффект.

Обратная связь рассмотренного механизма характеризуется тем, что вложения инвестиций в предупреждение возникновения потерь, связанных с качеством, снижают потери, обеспечивают рост лояльности заинтересованных сторон, особенно потребителей, и рост объема продаж. И, наоборот, недостаточный уровень или отсутствие таких инвестиций может вызвать снижение объемов продаж из-за разочарования потребителей качеством товаров или услуг, которое влечет не только утрату уже существующих потребителей, но и потенциальных, наносит ущерб репутации фирмы. Такие потери компании обычно трудно поддаются измерениям, хотя данные маркетинговых исследований и информация из других источников позволяет установить снижение объемов продаж из-за низкого качества [5].

Общий концептуальный механизм экономики качества обуславливает экономическую модель управления затратами на качество, содержащую формирование управляющих инвестиций для снижения управляемых экономических потерь, связанных с качеством, в свою очередь возникающих под воздействием снижения лояльности заинтересованных сторон к качеству, и (или) получения экономических выгод. Исходя из данной модели, затраты на качество в организации могут определяться как совокупность (не сумма) взаимосвязанных элементов, а именно – экономических потерь, возникающих в связи с низкой лояльностью покупателей к качеству, и управляющих инвестиций, возникающих для профилактики потерь и получения эффектов. Эффектом в модели будет выступать сокращение экономических потерь, связанных с качеством, и его величина зависит от изменения лояльности и инвестиций в качество. Данная модель позволяет решать задачи нахождения оптимального качества по экономическим критериям.

Рис.1 (авторский).Экономический механизм формирования качества

В результате данного исследования можно сделать следующие выводы, что представленная система экономики качества с позиции затрат и результатов позволяет в практическом аспекте:

• установить цель экономического управления качеством, как повышение удовлетворенности (лояльности) заинтересованных сторон и, в первую очередь, – покупателей;

• определить рост объема продаж и других экономических результатов за счет фактора качества;

• идентифицировать потенциал экономических потерь, связанных с качеством, и инвестиции в качество, направленные на реализацию мероприятий по предотвращению этих потерь;

• определить экономическую эффективность инвестиций в качество;

• сформировать инвестиционную стратегию качества и планы по ее реализации с целью роста удовлетворенности (лояльности) потребителей и экономических показателей развития, определяемых деятельностью в области качества.

Рецензенты:Горбашко Е.А.,д.э.н., профессор,проректор по качеству ФГБОУ СПбГЭУ, г.Санкт Петербург;

Бонюшко Н.А.,д.э.н., профессор, начальник управления повышения квалификации персонала ФГБОУ СПбГЭУ, г.Санкт Петербург.

Библиографическая ссылка

Леонова Т.И., Мамедов Э.Э. ОСНОВЫ СИСТЕМЫ ЭКОНОМИКИ КАЧЕСТВА В СТРОИТЕЛЬСТВЕ // Современные проблемы науки и образования. 2015. № 2-1. ;URL: https://science-education.ru/en/article/view?id=20565 (дата обращения: 17.05.2026).