Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

PROBLEMS OF DEEPENING THE AGRARIAN SPECIALIZATION OF REGIONS OF SOUTH SIBERIA (BY THE EXAMPLE OF THE ALTAI TERRITORY)

Необходимость эффективного использования средств государственной поддержки сельского хозяйства, с одной стороны, насыщения российского рынка недорогим и качественным продовольствием за счет, в т.ч. развития межрегионального обмена, делает актуальной задачу углубления специализации сельскохозяйственного производства и поддержки прежде всего тех регионов, которые по своим ресурсам способны решать задачу импортозамещения на агропродовольственном рынке.

Результаты исследования. Согласно теории размещения производства важнейшими факторами, определяющими размещение отраслей и специализацию производства, являются обеспеченность трудовыми ресурсами, наличие потребителей вблизи мест производства и развитие смежных производств. Применительно к сельскому хозяйству к этому следует добавить природно-климатические условия, наличие и структуру земельных ресурсов, в которых исторически сформировалась определенная структура производства, под которую подбираются оптимальные сорта растений, породы животных и технологии их выращивания, конъюнктура агропродовольственного рынка и близость (удаленность) основных рынков сбыта.

Среди научных учреждений, ранее входивших в систему Россельхозакадемии, значительное внимание проблемам размещения сельскохозяйственного производства уделялось Поволжским НИИ экономики и организации агропромышленного производства [1, с. 12, 34] и Всероссийским институтом аграрных проблем и информатики им. А.А. Никонова [2, с. 13]. В исследованиях названных учреждений основное внимание уделяется ресурсам самого региона и их сочетанию, возможностям развития переработки и, исходя из возможностей производства, – совершенствованию методов государственной поддержки.

В подтверждение результатов данных исследований можно привести пример Алтайского края, который хоть и относится к зоне рискованного земледелия, обладает природно-климатическими условиями, земельными и трудовыми ресурсами для эффективного ведения сельского хозяйства – 47 % населения региона проживает в сельской местности. На территории региона размещается 7 различных по природно-климатическим условиям экономических зон. Площадь сельскохозяйственных угодий составляет 11 млн га, в том числе 6,4 млн га – пашни (1131 тыс. га – сенокосов, 2612 тыс. га – пастбищ, 652 тыс. га – посевов многолетних трав) [3].

Эти ресурсы позволяют вести многоотраслевое производство. Доля зерновых и зернобобовых культур в структуре посевных площадей всех сельскохозяйственных культур составляет 65 % (3,4–3,6 млн га), из них яровая пшеница – 42 % (2,2–2,5 млн га), технических культур (подсолнечник, сахарная свекла, лен масличный и долгунец, соя, рапс) 28 % (627 тыс. га), кормовых – 20 %. В степной части края выращиваются более засухоустойчивые сорта – яровая пшеница, просо, подсолнечник зернофуражные культуры; в лесостепной зоне, в восточных и предгорных районах наряду с яровой пшеницей значительную долю в посевах занимают зернобобовые культуры, озимая рожь и озимая пшеница, гречиха, сахарная свекла, лён долгунец.

В структуру животноводства входят молочное и мясное скотоводство, птицеводство, свиноводство, овцеводство, пантовое оленеводство, коневодство, пчеловодство, звероводство и рыбоводство.

Ведущей отраслью животноводства в крае является молочное скотоводство, где по природно-экономическим зонам сложилась чёткая специализация: пригородные зоны обеспечивают города и посёлки цельномолочной продукцией; молоко, произведённое в степной зоне, идёт на переработку в сухое молоко и масло животное; лесостепная, предгорная и горная зоны производят молоко для изготовления твёрдых, жирных и сычужных сыров.

Наличие значительных площадей кормовых угодий (1131 тыс. га сенокосов, 2612 тыс. га пастбищ, 652 тыс. га посевов многолетних трав) позволяет сельхозпредприятиям заниматься мясным животноводством – скотоводством, овцеводством, продуктивным табунным коневодством, бройлерным птицеводством и свиноводством. Разведением мясного скота в крае занимаются 111 хозяйств в 31 (из 59) районе края.

Свиноводство в последние годы развивалось в основном за счёт личных подсобных хозяйств, где сконцентрировано 80 % всего имеющегося поголовья. Но за последние четыре года построены крупные специализированные комплексы с современной промышленной технологией, реконструируются и модернизируются имеющиеся производства, внедряются новые технологии, техника и оборудование.

Получило развитие мясное птицеводство. В 2008–2009 годах за счет наращивания производственных мощностей птицефабрик края увеличилось производство мяса бройлеров. Потребность населения края в нем полностью удовлетворяется за счет собственного производства. Мяса птицы ежегодно производится более 70 тыс. тонн.

Овцеводство края насчитывает 1,3 млн голов. С 1990 по 2010 годы оно сократилось в 36,3 раза. Сегодня в крае овцеводством занимаются 23 сельхозпредприятия, 25 крестьянских (фермерских) хозяйств и 5 индивидуальных предпринимателей. Дальнейшее его развитие будет происходить за счёт роста поголовья овец мясного направления. Продуктивное (табунное) коневодство в хозяйствах всех категорий включает более 13 тыс. голов табунных лошадей.

Одной из важных подотраслей сельского хозяйства является пчеловодство. Ежегодно в крае производится свыше 5500 тонн валового мёда, что составляет 7 % – общероссийского товарного производства мёда, в т.ч. в сельхозорганизациях – 500 тонн, в хозяйствах населения – около 5,0 тыс. тонн.

Рыбоводство включает разведение в естественных водоемах и прудовое. В качестве перспективного направления развития рассматриваются прудовое рыбоводство в сочетании с пастбищной аквакультурой. Звероводство представлено выращиванием норки и соболя и используется как племенной репродуктор. Присутствует пантовое оленеводство и мараловодство.

С начала 2000-х годов регион начал работу по развитию углубленной переработки сельскохозяйственного сырья, и прежде всего – зерна. Сегодня пищевая и перерабатывающая промышленность включает 23 отрасли, свыше 2,6 тыс. предприятий, на которых занято около 40 тысяч работающих, и выпускает свыше 80 % потребительских товаров в крае. Алтайский край устойчиво занимает первое место в стране по производству муки и 2 место по выпуску крупы (таблица 1).

Таблица 1

Место и доля Алтайского края в общероссийском производстве основных видов продукции растениеводства в 2012–2014 годах

|

|

Доля в общероссийском производстве, % |

Место среди регионов РФ |

||||

|

2012 г. |

2013 г. |

2014 г. |

2012 г. |

2013 г. |

2014 г. |

|

|

Зерновые и зернобобовые культуры – всего* |

4,2 |

3,6 |

5,3 |

5 |

7 |

4 |

|

в т. ч. |

|

|

|

|

|

|

|

пшеница яровая |

11,1 |

10,4 |

16,7 |

2 |

1 |

1 |

|

ячмень яровой |

2,1 |

1,9 |

4,4 |

20 |

21 |

7 |

|

овес |

9,5 |

10,3 |

17,3 |

1 |

1 |

1 |

|

просо |

4,2 |

5,5 |

9,9 |

8 |

5 |

4 |

|

гречиха |

42,8 |

39,8 |

43,7 |

1 |

1 |

1 |

|

Подсолнечник |

2,7 |

3,1 |

4,0 |

12 |

11 |

10 |

|

Сахарная свекла |

1,2 |

1,0 |

1,7 |

15 |

16 |

13 |

|

Льноволокно |

14,8 |

10,6 |

11,8 |

1 |

3 |

4 |

|

Картофель |

2,7 |

2,4 |

3,0 |

9 |

11 |

6 |

* – в весе после доработки.

Алтайский край является глубоко профицитным по производству зерновых и продукции их переработки – вывозится 6,9 % используемого зерна, более 70 % муки и 80 % круп и макаронных изделий. В структуре его экспорта продовольствие составляет 18,5 % (больше – только древесина и минеральные продукты).

Полностью соглашаясь с результатами исследований научных учреждений в области размещения и специализации сельскохозяйственного производства, следует, тем не менее, обратить внимания на один недостаточно раскрытый аспект – возможность и необходимость углубления этой специализации путем развития межрегионального обмена. Автор считает абсолютно несостоятельной теорию региональной продовольственной безопасности, нацеливающей местных товаропроизводителей на максимальное самообеспечение [4, 5] при наличие регионов, способных обеспечивать страну продовольствием в полном объеме.

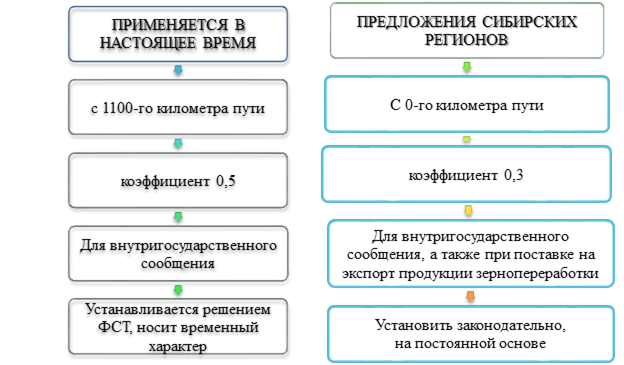

Однако для территорий, расположенные на Юге Сибири, развитие производства продовольствия, столь необходимого для решения задачи импортозамещения, сдерживается их местоположением относительно основных потребителей – они имеют транспортный лаг и в сторону Востока, и в сторону Запада. Например, транспортная составляющая в отпускной цене муки Алтайских производителей на внутреннем рынке занимает долю от 11 % на Урале до 20 % в европейской части страны и 26 % – на Дальнем Востоке. Затраты на транспортировку «съедают» у них всю рентабельность производства. В то же время государственную поддержку в виде компенсации затрат на железнодорожные тарифы зернопереработчики сибирских регионов получают меньшую, чем в регионах европейской части, территориально находящихся ближе к основным рынкам сбыта. Поэтому решением Межрегиональной Ассоциации «Сибирское Соглашение» в 2014 году предложено просить Правительство РФ изменить подход к определению размера данного вида государственной поддержки (рисунок 1). Однако решение до сих пор не принято.

Рис.1. Льготные исключительные тарифы на перевозки железнодорожным транспортом зерна и продукции мукомольно-крупяной промышленности из сибирских регионов

Мировой опыт свидетельствует о том, что территория при тех или иных ограниченных ресурсах не должна тратить их на производство тех видов продукции, которые изначально в силу природно-климатических условий или исторически сложившихся трудовых навыков населения будут неэффективны. Тем более в границах такого государства как Россия, для которой характерны, с одной стороны, неограниченные земельные ресурсы, величайшее разнообразие природно-климатических зон, позволяющих производить весь спектр продовольствия, и не только для внутреннего потребления, с другой – ограниченность трудовых и финансовых ресурсов.

Заключение. В сложившейся макроэкономической и демографической ситуации углубление аграрной специализации регионов, способных обеспечить всё население страны продовольствием, становится жизненно необходимой задачей. Но её углубление определяется не только природно-климатическими условиями, но и местоположением относительно основных потребителей. Аграрные регионы, имеющие высокий потенциал для решения задачи импортозамещения на агропродовольственном рынке, но расположенные вдали от основных потребителей, требуют особых условий государственной поддержки, прежде всего, в части компенсации затрат на железнодорожные перевозки.

Рецензенты:

Борисова О.В., д.э.н., профессор кафедры экономики предпринимательства и маркетинга, ФГБОУ ВПО «Алтайский государственный университет», г. Барнаул;

Вернигор Н.Ф., д.э.н., доцент, главный научный сотрудник Алтайского отдела ФГБНУ СибНИИЭСХ (г. Новосибирск), г. Барнаул.

Библиографическая ссылка

Лукьянов А.Н. ПРОБЛЕМЫ УГЛУБЛЕНИЯ АГРАРНОЙ СПЕЦИАЛИЗАЦИИ РЕГИОНОВ ЮГА СИБИРИ (НА ПРИМЕРЕ АЛТАЙСКОГО КРАЯ) // Современные проблемы науки и образования. 2015. № 1-2. ;URL: https://science-education.ru/en/article/view?id=20233 (дата обращения: 02.08.2026).