Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

CONCEPTUAL APPROACH TO COST MANAGEMENT BY THE RESULTS DURING THE LIFE CYCLE STAGES OF CONSTRUCTION REAL ESTATE

Объекты строительной недвижимости индивидуальны, требуют значительных объемов единовременных инвестиций и создаются в местах последующего использования, что усложняет процессы организации и управления строительным производством. Срок их полезного использования по назначению составляет десятки лет и сопровождается регулярно возрастающими годовыми текущими расходами. Их величина определяется множеством факторов, включая сформированные во время проектирования и строительства инженерные характеристики и параметры, и воздействует на социально-экономическую составляющую условий жизни населения. Реализация инвестиций на этапах жизненного цикла (ЖЦ) объектов недвижимости осуществляется независимыми субъектами хозяйственной деятельности, подверженных риску непроизводительных расходов, а взаимосвязи между ними оказываются недостаточно согласованными.

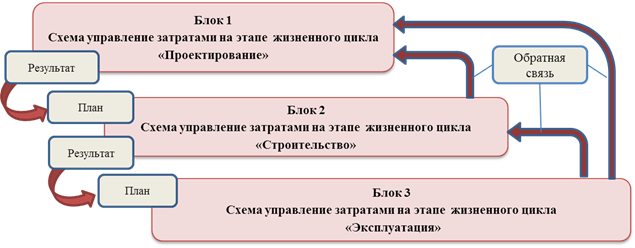

В целях совершенствования управления инвестициями на этапах ЖЦ объектов недвижимости предлагается концептуальный подход к организации управления затратами по результатам на предприятиях и в организациях, функционирующих на протяжении последовательных этапов ЖЦ объектов недвижимости (проектирование, строительство, эксплуатация). Предлагаемый подход включает поэтапное изложение процесса управления – через повседневные процедуры управления по результатам до контроля за их достижением, и реализован в дескриптивной модели управления затратами на этапах ЖЦ как единой системы, приведенной на схеме рис.1. Модель отражает функциональную взаимосвязь между целями организаций, трудовых коллективов и инвесторов (заказчиков) по достижению технико-экономических характеристик и параметров строительной недвижимости. Предназначается для организации управления затратами по результатам на протяжении ЖЦ, что особенно актуально при заключении контрактов жизненного цикла в коммунальном комплексе в соответствии с указаниями действующего с 1.01.2014 г. закона ФЗ-44 [8].

Рис.1. Дескриптивная модель управления затратами на этапах ЖЦ

Принципиальное отличие традиционного подхода к управлению от управления по результатам состоит в том, что в первом случае целевая задача сводится к прогнозированию результатов, а во втором – к достижению желаемых итогов. Кроме того, традиционно в организации рассматривается перечень видов деятельности, а при управлении по результатам – именно их перечень. Руководители в первом случае определяют поле своей деятельности, а во втором – поле результатов и т.д.

Следует учесть, что организация по своей сути не может стремиться к достижению определенных результатов. Такое стремление должно быть у ее работников, учредителей, пользователей и др. участников процесса управления, что требует мотивации, особенно для лиц, принимающих решения. Поэтому моделируемая система управления затратами по результатам основана на взаимосвязи двух управляемых подсистем: управления деятельностью организации и управления персоналом. При этом характерным является факт, характеризующий управление людьми как средство для достижения результатов деятельности. Одним из ключевых факторов управления персоналом представляется создание руководством организации такой атмосферы, чтобы сотрудники как индивидуально, так и в составе рабочих групп, стремились к достижению общей цели организации и личных планов о своих доходах на каждом этапе ЖЦ при удовлетворении потребительских предпочтений заказчиков (инвесторов).

Дескриптивная модель управления затратами, приведенная на рис.1, включает три взаимосвязанных блока, соответствующих этапам ЖЦ: блок 1 – проектирование, блок 2 – строительство, блок 3 – эксплуатация. В ней определена последовательная схема формирования нормативных затрат последующих периодов в зависимости от результатов принимаемых решений на предыдущих этапах ЖЦ объектов недвижимости.

На этапе разработки проектов (блок 1) сложилась линейно-функциональная организационная структура управления над процессом проектирования и формированием качества зданий и сооружений, образующих инфраструктуру, что отражается в технико-экономических показателях и влияет не только на экономические, но и на социальные аспекты эксплуатационного периода. Ликвидация негативных последствий от нерациональных решений, выявленных в процессе использования объектов, влечет существенные дополнительные затраты и отрицательно сказывается на эффективности эксплуатационного процесса. Поэтому целесообразен системный подход к проектированию объектов капитального строительства [3]. Несмотря на очевидный факт, взаимосвязь этапов ЖЦ зданий исследована недостаточно, а научно-методические аспекты управления затратами, приведенные в работах [1, 2 и др.], относятся к внутрифирменному управлению.

Препятствием к разработке и внедрению действенной концепции управления по результатам представляется наличие взаимоисключающих условий для их достижения (доходы, качество жизни, рабочие места, экономичность, экологичность, энергосбережение и др.). Так, требование о соблюдении энергетической эффективности строительных объектов регламентируется положениями закона ФЗ-261[7], а его реализация на практике невозможна без совершенствования процедур разработки проектов и проектного анализа с целью всестороннего обоснования энергоэффективности вариантов проектов, оценки, доказательства и устранения противоречий между условиями экономической эффективности, энергетической и экологической значимости проектов. Повышение качества принимаемых проектных решений имеет особое значение, поскольку стоимость возведения и энергоэффективного использования объектов инфраструктуры определяется множеством факторов, действующих разнонаправлено. Их совокупность предопределяется разнообразием конструктивных особенностей и широким спектром строительных материалов, отражается в инженерно-технических показателях, параметрах и решениях, как строительной части зданий, так и систем инженерного оборудования, а также характеризует территориально-пространственное расположение объектов на местности.

Действующий порядок разработки строительных проектов предусматривает последовательность действий, при которой сначала разрабатывается стадия «проектная документация», а потом на ее основе определяется стоимость строительства, которая и определяет величину цены предложения на подрядных торгах. Проектной практикой не предусматриваются дополнительные затраты, предназначенные для разработки альтернативных вариантов [4]. Так, в составе базовых цен, приведенных в [10], не учтены затраты на вариантную разработку проектных решений, которые определяются отдельно, кроме вариантных проработок, относящихся к оптимальным проектным решениям.

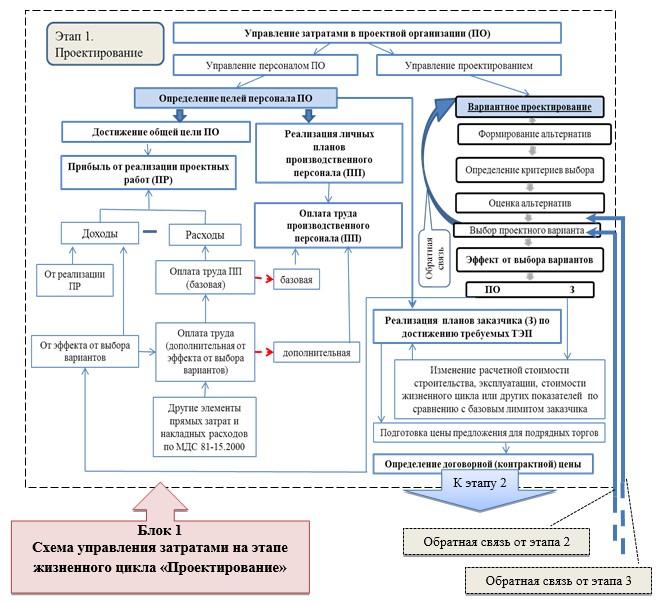

Неизбежное увеличение затрат вследствие многовариантной проработки проектов экономически не выгодно проектной организации, поскольку увеличивает трудозатраты и снижает прибыль. Поэтому актуальна задача разработки алгоритмов и программ, обеспечивающих принятие решений при проектировании по итогам анализа и оценки альтернатив уже на концептуальной стадии проектирования и технико-экономического обоснования с использованием укрупненных нормативов. Ее решение базируется на этапах выбора проектных решений в соответствии с теорией менеджмента [5]. Эти этапы приведены на рис.2 в виде контура вариантного проектирования (блок 1), включающего стадии: формирование альтернатив – определение критериев выбора – выбор проектного варианта – обратная связь – экономический эффект от выбора варианта, который распределяется между проектной организацией и заказчиком (инвестором).

Рис.2. Дескриптивная модель управления затратами по результатам на этапе «проектирование», отражающая функциональную взаимосвязь между целями организаций, трудовых коллективов и характеристиками строительной недвижимости

Обязательным условием достижения целевых результатов проектной организации и личных планов проектировщиков является удовлетворение характеристик проектируемых объектов требованиям, предъявляемым заказчиком и установленным в задании на проектирование, с максимальным экономическим эффектом. Поэтому для организации проектирования на альтернативной основе необходимо установить оценочные критерии, принципы выбора проектных решений и определения экономического эффекта от выбора проектного варианта. Каждое инженерно-техническое решение в составе проекта находит отражение в оценочных показателях, которые могут быть формализованы и представлены как в физических, так и в стоимостных единицах измерения, а также не формализованы и отражать качественные стороны проекта. Для сопоставления формализованных показателей в физических единицах измерения неизбежно приходится прибегать к их стоимостной оценке. Для обеспечения единообразия критериев выбора вариантов и критериев оценки предложений при процедуре подрядных торгов целесообразно учесть, что в соответствии с условиями закона ФЗ-44 [8] стоимостные показатели цены контракта дополнены показателями текущих расходов на эксплуатацию и ремонт, а также показателем стоимости ЖЦ. Именно стоимость ЖЦ может стать главным из всех стоимостных показателей при заключении контрактов не только на закупку, а и на последующее обслуживание в течение использования объекта, или контрактов жизненного цикла [9, п.5, п.8]. Постановлением Правительства РФ [6] определены случаи, при которых возможна такая форма заключения контракта. К их числу относится выполнение работ по проектированию и строительству объектов коммунальной инфраструктуры, которые на этапе эксплуатации определяют обеспеченность населения топливно-энергетическими и водными ресурсами (техническую доступность ресурсов для населения), величину платежей и тарифов за их использование (социально-экономическая составляющая использования ресурсов), а также другие аспекты, характеризующие качество жизни населения. Завершается процедура управления проектированием по результатам установлением договорных отношений, заключением контракта (или договора) и определением договорной цены, которая становится основой для планирования объемов работ и себестоимости в подрядных строительно-монтажных организациях (СМО).

Таким образом, достижение в проектах потребительских предпочтений, установленных заказчиками в задании на проектирование, представляет собой источник увеличения оплаты труда персонала, обеспечившего достигнутый эффект, в результате увеличения прибыли проектной организации, равной поощрению заказчика в пределах доли достигнутого экономического эффекта, определяемой в составе договора на выполнение проектных работ.

При этом реализуется цель проектной организации как коммерческого предприятия – получение прибыли, которая образуется как разница доходов, получаемых от заказчика за выполненные проектные работы, и расходов на их исполнение, с учетом затрат на многовариантное проектирование. Доходы включают сумму стоимости проектирования по договору (основная часть) и поощрений заказчиком (дополнительная часть) за достигнутый экономический эффект в результате выбора проектных решений по сравнению с базовыми вариантами.

Итоговые показатели проектов, сформированные в процессе договорных отношений, представляют основу для планирования деятельности подрядных СМО (блок 2, рис.1). Причем механизм управления персоналом соответствует схеме этапа 1 (проектирование) и включает функции по достижению цели СМО: реализация личных планов персонала; реализация планов заказчика по обеспечению минимальной стоимости выполнения строительно-монтажных работ при соблюдении требований к качеству. А система управления строительством образует контур, включающий последовательные стадии: планирование безубыточного объема работ – разработка календарного графика доходов и затрат (по объектам и организации в целом) – мониторинг фактических показателей доходов и затрат – многоуровневый анализ затрат и доходов – корректировка плановых показателей – обратная связь – эффект от процедуры управления затратами, распределяемый между подрядной СМО и заказчиком (инвестором). Завершается процедура управления по результатам на этапе строительства (блок 2) установлением обратной связи стадии управления затратами строительства «корректировка плановых показателей» на этапе строительства (блок 2) со стадией «выбор проектного варианта» на этапе проектирования (блок 1).

Фактическая стоимость строительства образует основу для формирования плановых нормативов эксплуатационных расходов, включая амортизационные отчисления, для организаций жилищно-коммунального хозяйства (ЖКХ), обеспечивающих объекты недвижимости услугами на этапе их использования по назначению. Однако снижение стоимости строительно-монтажных работ негативно сказывается на качестве последующей эксплуатации, поскольку зачастую происходит не за счет совершенствования проектных решений, управления и организации строительства, а за счет использования более дешевых, но менее качественных материалов.

Изложенные обстоятельства можно объяснить противоположными интересами инвестора и подрядных организаций при реализации договорных отношений. Снижение сметной стоимости строительно-монтажных работ на стадии проектирования и последующее в процессе проведения подрядных торгов подрядными организациями неизбежно сказываются на качественных показателях, выявляемых на стадии эксплуатации. Сметная стоимость исполнения работ должна быть обоснованной с учетом эксплуатационных затрат, поскольку именно сумма расходов на проектирование и непосредственное возведение оказывает влияние на стоимостные показатели и качество последующей эксплуатации объектов строительства (рис.3).

Система управления затратами по результатам в организациях ЖКХ образует блок 3 на схеме рис.1 и, как и на предыдущих этапах, включает управление персоналом и управление оказанием услуг. Механизм управления персоналом соответствует схемам блоков 1 и 2 и предназначен для достижения общей цели организации ЖКХ, реализации личных планов персонала и заказчика по организации эффективной эксплуатации, снижению расхода топливно-энергетических и водных ресурсов и экономическому обоснованию тарифов.

Рис.3. Взаимосвязь изменения стоимости создания (проектирования и строительства) и эксплуатации объектов недвижимости

Управление оказанием услуг представляет собой контур, включающий стадии: планирование безубыточного объема работ и тарифа безубыточности – разработка календарного графика доходов и затрат – мониторинг фактических показателей – многоуровневый анализ затрат и доходов – корректировка плановых показателей – обратная связь – эффект от процедуры управления затратами, который распределяется между организацией коммунальной инфраструктуры и заказчиком (инвестором). Завершается процедура управления затратами по результатам на этапе эксплуатации (блок 3) установлением обратной связи со стадиями «корректировка плановых показателей» на этапе строительства (блок 2) и «выбор проектного варианта» на этапе проектирования (блок 1).

Выводы

1. В целях совершенствования управления инвестициями в строительство обоснована актуальность и разработан концептуальный подход к управлению затратами на протяжении ЖЦ объектов недвижимости, который рассматривается как социально-экономическая система взаимосвязанных временных процессов, включая стадии проектирования, строительства и эксплуатации.

2. Предложенный подход к управлению затратами на протяжении ЖЦ объектов недвижимости основан на принципах управления по результатам и реализован в дескриптивной модели управления затратами на этапах ЖЦ как единой системы, позволяющей поэтапно изложить процесс управления – через повседневные процедуры управления по результатам до контроля за их достижением.

3. Дескриптивная модель управления затратами позволяет установить функциональную взаимосвязь между целями организаций, трудовых коллективов, проектными характеристиками, установленными заказчиками требованиями на этапах ЖЦ строительной недвижимости и предназначена для организации управления затратами по результатам при заключении контрактов жизненного цикла применительно к объектам коммунальной инфраструктуры.

Рецензенты:

Баркалов С.А., д.т.н., профессор, заведующий кафедрой управления строительством, декан факультета экономики, менеджмента и информационных технологий ВГАСУ, г. Воронеж;

Шибаева М.А., д.э.н., доцент, профессор кафедры экономики и основ предпринимательства ВГАСУ, г. Воронеж.

Библиографическая ссылка

Шакир Я.А., Куцыгина О.А. КОНЦЕПТУАЛЬНЫЙ ПОДХОД К УПРАВЛЕНИЮ ЗАТРАТАМИ ПО РЕЗУЛЬТАТАМ НА ЭТАПАХ ЖИЗНЕННОГО ЦИКЛА СТРОИТЕЛЬНОЙ НЕДВИЖИМОСТИ // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/en/article/view?id=18853 (дата обращения: 01.07.2026).

DOI: https://doi.org/10.17513/spno.121-18853