Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

COMPARATIVE ANALYSIS OF INVESTMENT ACTIVITY OF DOMESTIC AND FOREIGN ENTERPRISES: CASE RUSSIAN VEHICLE INDUSTRY

В период с 2006 г. в экономике России происходят интенсивные процессы создания предприятий в иностранной и совместной собственности в отдельных отраслях промышленности. Особенно интенсивно эти процессы идут в подразделе DM «Производство транспортных средств и оборудования» обрабатывающей промышленности России. Объемы производства предприятий в иностранной и совместной собственности в этом подразделе достигли 42 % в 2013 г. и стали сопоставимыми с предприятиями в российской собственности. Возникает проблема сравнительного анализа показателей предприятий подраздела DM в разрезе форм собственности.

Целью настоящей работы является исследование показателей инвестиционной деятельности предприятий подраздела DM в разрезе форм собственности и выявление различий между показателями российских предприятий и предприятий в иностранной и совместной собственности. Объект исследования: предприятия в российской, иностранной и совместной собственности подраздела DM «Производство транспортных средств и оборудования». Период исследования — 2010–2013 гг. Информационная база анализа – данные статистики по предприятиям подраздела DM в разрезе форм собственности на уровне России и ее регионов.

1. Обзор научных исследований по анализу иностранных и отечественных предприятий

В мировой экономической науке достаточно подробно изучены различные аспекты влияния страны собственников предприятий на различные показатели экономики страны и сравнения показателей зарубежных и отечественных предприятий. Поведение иностранных предприятий в экономике страны исследуется по следующим основным направлениям:

1) показатели рынка труда (занятость, заработная плата), а также производительность труда [4, 5];

2) показатели инвестиционной деятельности [3, 8, 9];

3) показатели инновационной деятельности и т.д. [6, 7].

В большинстве зарубежных исследований анализ инвестиционной деятельности проводится на уровне отдельных предприятий и их финансовой отчетности. В частности, в работах [3, 8, 9] рассчитывается стандартный набор финансовых показателей по балансу: ROE, ROA и другие. Используются статистические методы анализа (сравнение средних) для иностранных и отечественных предприятий. Результаты исследований получаются различными. Так, в работе [9] выявлены более высокая доля инвестиций и отдача на капитал у иностранных компаний в США, Японии и Китае. В работе [3] на примере Турции существенных различий между показателями иностранных и отечественных предприятий не выявлено. Также отметим, что в указанных исследованиях, на наш взгляд, недостаточное внимание уделяется отраслевой принадлежности выбранных предприятий. Например, указывается, что они принадлежат к обрабатывающей промышленности. Однако поведение предприятий разных подразделов (отраслей) обрабатывающей промышленности может быть принципиально различным.

В рамках настоящей работы анализ будет проводиться также с использованием статистических методов, но на уровне регионов России для предприятий подраздела DM обрабатывающей промышленности России. Исследуются доступные статистические показатели предприятий подраздела DM в разрезе форм собственности.

2. Методология исследования

Для анализа инвестиционной деятельности предприятий в разрезе форм собственности были использованы следующие показатели (табл. 1).

Таблица 1

Показатели для исследования в разрезе форм собственности предприятий

|

№ |

Направление исследований |

Формула расчета относительных показателей |

|

1 |

Соотношение инвестиций и отгруженной продукции |

Инвестиции в основной капитал / отгруженная продукция, %. |

|

2 |

Инвестиции в здания / отгруженная продукция, %. |

|

|

3 |

Инвестиции в машины и оборудование / отгруженная продукция, %. |

|

|

4 |

Инвестиции в иностранные машины и оборудование / отгруженная продукция, %. |

|

|

5 |

Структура инвестиций в основной капитал |

Инвестиции в машины и оборудование / инвестиции в основной капитал, %. |

|

6 |

Инвестиции в иностранные машины и оборудование / инвестиции в машины и оборудование, %. |

Указанные в таблице 1 показатели были рассчитаны для предприятий подраздела DM в разрезе форм собственности на уровне России. Результаты расчетов приведены в таблице 2.

Таблица 2

Значения показателей предприятий подраздела DM на уровне России*

|

Форма собственности |

Показатели инвестиционной деятельности |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Российская (РС) |

4,6 |

1,5 |

2,9 |

0,8 |

62,3 |

28,6 |

|

Иностранная (ИС) |

8,4 |

3,0 |

5,2 |

2,4 |

62,5 |

45,5 |

|

Совместная (СС) |

3,4 |

1,1 |

2,2 |

1,0 |

65,4 |

45,8 |

|

Иностранная и совместная (ИСС) |

5,3 |

1,8 |

3,4 |

1,5 |

63,7 |

45,6 |

* - средние значения показателей за 2010–2013 гг.

Представленные в таблице 2 данные позволяют предположить различия средних значений по показателям № 1–4 и 6. Для проверки гипотезы о равенстве средних был проведен статистический анализ показателей в разрезе форм собственности и регионов. Чтобы снизить разброс значений у средних и малых предприятий, из исследования были исключены регионы со среднегодовыми объемами производства подраздела DM по данной форме собственности менее 1 млрд руб. (менее 30 млн долл.). Также были исключены регионы, по которым было недостаточно данных для анализа, либо наблюдалось кратное снижение показателей, либо аномальные значения показателей. В результате получены следующие выборки регионов:

1) российская собственность – 59 регионов;

2) иностранная собственность – 12 регионов;

3) совместная собственность – 14 регионов;

4) иностранная и совместная собственность – 21 регион.

Для сокращения разброса значений показателей при статистическом анализе использовались среднегодовые значения описанных в таблице 1 показателей за период 2010–2013 гг. В случае аномально низких или, напротив, аномально высоких значений показателей по региону за первый или последний год при расчете средних исключались данные за этот год.

3. Результаты статистического анализа

Выявление закономерностей процессов развития промышленных регионов России в разрезе ВЭД DM и собственности предполагает, в частности, проведение статистического сравнительного анализа промышленных показателей регионов России для разных форм собственности (РС, ИС, СС и ИСС) в рамках ВЭД DM по совокупности инвестиционных показателей (табл. 1). Созданная таким способом база данных использовалась далее в пакете Statistica для дисперсионного анализа данных [1, 2].

3.1. Проверка соответствия распределения значений каждого показателя нормальному закону распределения

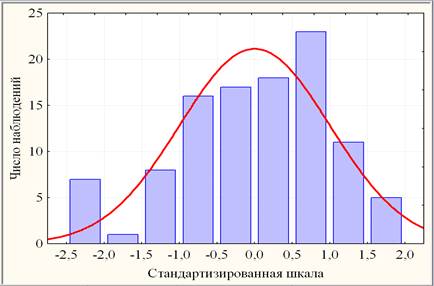

Для корректного применения критериев дисперсионного анализа необходимо предварительно оценить сходства наблюдаемых распределений (гистограмм) показателей (табл. 1) по совокупности форм собственностей с теоретическим распределением по нормальному закону. На основании выборочного метода выявлены очевидные визуальные отличия наблюдаемых распределений от нормального закона для всех показателей, кроме показателя № 5. Но даже в этом случае (рис.1) согласно χ2-критерию Пирсона наблюдаемое распределение (гистограмма) сильно значимо отличается (уровень значимости 0,005 > p »0,001 > 0,0005) от соответствующего теоретического распределения по нормальному закону (соответствующая кривая), а в остальных случаях – высоко значимо (уровень значимости р < 0,0005).

Рис. 1. Гистограмма по показателю №5 с соответствующей кривой по нормальному закону

3.2. Результаты проверки гипотезы равенства средних

В связи с малыми объемами выборок (ИС, СС и ИСС), а также нарушением условия нормальности распределения наряду с параметрическим дисперсионным анализом применялся также и непараметрический.

Согласно параметрическому F-критерию с учетом критерия множественного сравнения по каждому инвестиционному показателю получены следующие результаты:

По показателям № 1, № 3 и № 4 – высоко значимые (уровень значимости р < 0,0005) различия по совокупности форм собственности за счет высоко значимого отличия ИС от однородной группы остальных форм, различающихся между собой незначимо (р > 0,10);

По показателю № 6 – высоко значимые (р » 0,00014< 0,00050) различия по совокупности форм собственности за счет отличия РС от однородной группы остальных форм, при этом РС отличается от ИС — высоко значимо (р » 0,0003< 0,0005), от СС – сильно значимо (0,0005<р » 0,0018< 0,0050), от ИСС – статистически значимо (0,005<р » 0,009< 0,050);

По показателю № 2 – статистически значимые (0,005<р » 0,023< 0,050) различия по совокупности форм собственности за счет отличия ИС от РС - сильно значимо (0,0005<р » 0,004< 0,005), от СС и ИСС – статистически значимо (0,005< р < 0,050);

По показателю № 5 – незначимые (0,10 < р) различия по совокупности форм собственности.

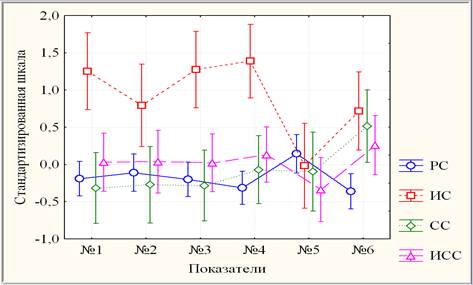

В случае каждого показателя параметрическая геометрическая интерпретация рассмотренных выборок (форм собственности) проиллюстрирована на рисунке 2.

Рис. 2. Групповые средние с 95% доверительными интервалами для форм собственности

Непараметрический критерий Краскела—Уоллиса дает менее значимые результаты по сравнению с параметрическим F-критерием:

По показателям № 1, № 3 – статистически значимые (0,005< р < 0,05) различия по совокупности форм собственности за счет статистически значимого отличия ИС от РС и СС.

По показателю № 4 – сильно значимые (0,0005< р » 0,0035< 0,0050) различия по совокупности форм собственности за счет сильно значимого отличия ИС от РС.

По показателю № 6 – сильно значимые (0,0005< р » 0,0012< 0,0050) различия по совокупности форм собственности за счет статистически значимого отличия РС от ИС и СС.

По показателю № 2 – слабо значимые (0,05< р » 0,07< 0,10) различия по совокупности форм собственности за счет слабо значимого отличия ИС от РС.

По показателю № 5 – незначимые (0,10 < р) различия по совокупности форм собственности.

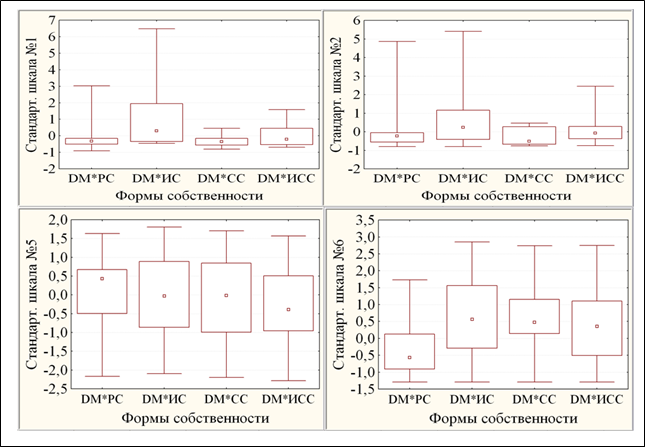

Непараметрическая геометрическая интерпретация рассмотренных выборок (форм собственности) по отдельным показателям проиллюстрирована на рисунке 3.

На рисунке 3 с помощью непараметрических характеристик проиллюстрированы разного уровня значимости различий форм собственности по показателям: № 1 – статистически значимые отличия ИС от РС и СС, № 2 – слабо значимые отличия ИС от РС, № 5 – статистически не значимые различия, № 6 – сильно значимые отличия РС от ИС и СС.

Рис. 3. Диаграммы размаха (квадраты – медианы, прямоугольники – 25–75% квартильный размах, усы – мин-макс полный размах) форм собственности по показателям

Таким образом, с учетом расхождения результатов параметрического и непараметрического дисперсионного анализа в связи с малочисленностью выборок и нарушением условия нормальности распределения выборок более корректными признаются результаты непараметрического дисперсионного анализа, смягчающего уровни значимости различий форм собственностей по всем показателям, кроме № 5.

Проведенный анализ позволяет сделать следующие выводы по показателям инвестиционной деятельности предприятий подраздела DM по данным за 2010–2013 гг.

1. Выявлены статистически значимые различия по показателям №№ 1, 3, 4, 6. Причем по первым трем показателям предприятия в иностранной собственности имеют более высокие средние значения, чем предприятия в других формах собственности. А по показателю № 6 предприятия в российской собственности имеют более низкие значения, чем предприятия других форм собственности.

2. Предприятия в иностранной собственности имеют более высокое соотношение инвестиций (в основной капитал, машины и оборудование, иностранные машины и оборудование – показатели №№ 1, 3, 4) и отгруженной продукции по сравнению с предприятиями в российской и совместной собственности, т.е. инвестиционные процессы на них идут более интенсивно и они испытывают меньшие ограничения по финансовым ресурсам, необходимым для развития.

3. Предприятия в иностранной, совместной и иностранной и совместной собственности (ИС, СС, ИСС) большую долю инвестиций в машины и оборудование направляют на приобретение иностранных машин и оборудования, чем предприятия в российской собственности.

4. Серьезной проблемой для исследований показателей в разрезе форм собственности являются маленькие выборки регионов с предприятиями в иностранной и совместной собственности (ИС и СС). При этом проведенный анализ показал, что объединение этих выборок в одну (ИСС) существенно изменяет их средние значения показателей и не позволяет выявить различий по показателям №№ 1, 3, 4. Поведение предприятий в иностранной (ИС) и совместной (СС) собственности оказывается различным по части показателей.

Установленные в результате исследования различия следует учитывать при государственном регулировании развития подраздела DM. Во-первых, необходимо решать проблемы низкой интенсивности инвестиций на предприятиях российской и совместной собственности. В условиях острого недостатка финансовых ресурсов никакого опережающего развития подраздела DM не будет. Более того, будет вытеснение российских и совместных предприятий иностранными производителями с разрывом производственных связей, инновационных цепочек и т.д.

Во-вторых, предпочтение иностранным машинам и оборудованию предприятий в иностранной и совместной собственности в целом понятно. Однако в результате сокращается спрос на машины и оборудование, производимые на российских предприятиях. Эти проблемы также надо решать на уровне госрегулирования. Требуется встраивание предприятий в иностранной и совместной собственности в производственные и инновационные цепочки с российскими организациями.

Исследование выполнено при финансовой поддержке РФФИ в рамках научно-исследовательского проекта РФФИ «Комплексный экономико-статистический анализ влияния предприятий в совместной и иностранной собственности на развитие промышленности России и ее регионов», проект № 15-06-05418.

Рецензенты:

Никулина И.Е., д.э.н., профессор, заведующий кафедрой менеджмента Института социально-гуманитарных технологий ФГАОУ ВО «Национальный исследовательский Томский политехнический университет», г. Томск;

Трифонов А.Ю., д.ф.-м.н., профессор, заведующий кафедрой высшей математики и математической физики Физико-технического института ФГАОУ ВО «Национальный исследовательский Томский политехнический университет», г. Томск.

Библиографическая ссылка

Спицын В.В., Михальчук А.А., Спицына Л.Ю., Новосельцева Д.А. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ПОКАЗАТЕЛЕЙ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ РОССИЙСКИХ И ИНОСТРАННЫХ ПРЕДПРИЯТИЙ ПО ПРОИЗВОДСТВУ ТРАНСПОРТНЫХ СРЕДСТВ // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/en/article/view?id=18804 (дата обращения: 01.07.2026).