Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

THE SPECIALTIES OF EXAMINATION JUDICIAL FORENSIC ACCOUNTING IN PAYROLL CALCULATION

Экспертиза – это слово, имеющее латинское происхождение (expertus – знающий по опыту, изведанный, испытанный), обозначает исследование, требующее специальных профессиональных знаний.

Судебную экспертизу от просто экспертизы отличает ее особый статус. То есть судебная экспертиза – это тоже исследование с использованием специальных знаний, однако, заключение данного исследования будет иметь статус доказательства по уголовным и гражданским делам, делам по административным правонарушениям.

Таким образом, судебно-бухгалтерская экспертиза, как одна из разновидностей судебных экспертиз, представляет собой экспертное исследование первичных и сводных документов бухучета и отчетности, содержащих фактические данные, необходимые для составления заключения по уголовному или гражданскому делу (в том числе арбитражному спору), делу об административном правонарушении. Судебно-бухгалтерская экспертиза назначается следователем, дознавателем, судом, лицом или органом, рассматривающим дело об административном правонарушении [5].

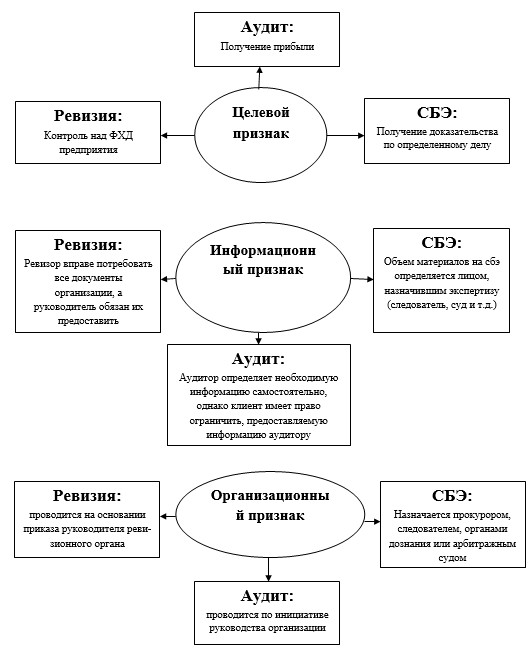

Следует отметить, что ревизия, аудит и судебно-бухгалтерская экспертиза, как деятельность по исследованию первичных и сводных документов бухгалтерского учета и отчетности, существенно отличаются друг от друга, в первую очередь по целям их проведения. На рис. 1 рассмотрены целевые, информационные и организационные признаки судебно-бухгалтерской экспертизы, ревизии и аудита.

Для проведения судебно-бухгалтерской экспертизы назначается эксперт-бухгалтер – лицо, обладающее специальными знаниями в области бухгалтерского учета, анализа, аудита.

Интересное определение, по нашему мнению, эксперту-бухгалтеру дает С. Ф. Иванов: «Эксперт – это не редко единственный ключ в руках правосудия в раскрытии хитросплетенного преступления в области одного из лучших изобретений человеческого ума, эксперт – это «сезам отворись», наших дней, для которого ясны и понятны все замаскированные ходы недобросовестных героев антиобщественных стремлений и попыток в царстве дебета и кредита» [2].

В настоящее время судебно-бухгалтерские экспертизы проводятся сотрудниками экспертно-криминалистических подразделений в системе правоохранительных органов России, а также частными экспертами-бухгалтерами [1].

Расчеты с работниками были и остаются самым сложным участком учетной работы. А, следовательно, и проведение судебно-бухгалтерской экспертизы данного участка является, на наш взгляд, наиболее трудоемким процессом.

Основным доходом большинства совершеннолетних людей является заработная плата. Другими словами, каждому работнику за его труд полагается вознаграждение в форме зарплаты.

Заработная плата служащего, отработавшего за месяц норму времени и выполнившего трудовые обязательства, должна составлять не ниже прожиточного минимума. Величина федерального МРОТ с 1 января 2015 года составляет 5965 рублей, что является нижним пределом для величины зарплаты, величина верхнего предела не ограничена [9].

В состав зарплаты (оплаты труда) входят следующие элементы:

- вознаграждение за труд;

- компенсационные выплаты;

- стимулирующие выплаты.

Рис. 1. Отличие судебно-бухгалтерской экспертизы, аудита и ревизии

То есть при проверке на соответствие зарплаты сотрудника МРОТ нужно учесть любые доплаты и надбавки к окладу, за исключением северных.

На рассмотрение судебно-бухгалтерской экспертизы заработной платы могут быть поставлены вопросы, связанные с соблюдением трудового законодательства и правильностью расчета суммы налоговых платежей в бюджет и внебюджетные фонды по расчетам с работниками организации, а также невыплата заработной платы в установленные законодательством сроки.

В процессе проведения судебно-экспертного исследования расчетов по оплате труда необходимо определить следующие важные элементы:

- цель экспертного исследования;

- объекты экспертизы;

- источники информации экспертного исследования труда и заработной платы;

- методы и процедуры экспертного исследования труда и заработной платы;

- обобщение результатов исследования.

Цель экспертного исследования операций по труду и заработной плате заключается в исследовании законности операций по начислению и выплате заработной платы и исчислению страховых взносов в фонды социального страхования и в пенсионный фонд, а также налога на доходы физических лиц. Практические цели проверки расчетных операций по оплате труда определяются:

- обстоятельностью (насколько полно велся учет на предприятии по труду и заработной плате, все ли операции данного участка были учтены);

- наличием задолженности (наличие и существенность кредиторской задолженности перед персоналом по оплате труда);

- оценкой (насколько качественно проанализированы и оценены обязательства по расчетам по оплате труда исходя из требований законодательства);

- четкостью (насколько верно на предприятии производится начисление заработной платы и, соответственно, все отчисления от заработной платы, а также степень соответствия этих данных показателям, отображенным в бухгалтерской отчетности предприятия);

- прозрачностью (насколько полно и достоверно отображены обязательства по оплате труда в финансовой бухгалтерской отчетности предприятия и насколько они соответствуют требованиям действующего законодательства).

Объектами судебно-бухгалтерской экспертизы операций по труду и заработной плате являются:

- персонал предприятия;

- системы оплаты труда, компенсационные и стимулирующие выплаты;

- трудовая дисциплина и степень ее соответствия трудовому законодательству;

- правильность расчета отчислений в фонды социального страхования, в пенсионный фонд, налога на доходы с физических лиц;

- порядок расчета заработной платы;

- первичные документы по оплате труда;

- причиненный ущерб и ответственные за него лица.

Источниками информации для исследования операций по труду и заработной плате являются нормативно-правовые документы, внутренние нормативные документы, первичные документы, регистры синтетического и аналитического учета, финансовая бухгалтерская отчетность.

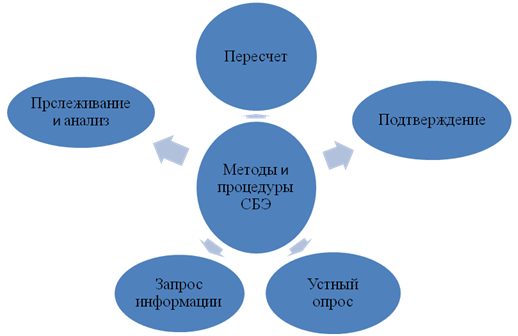

Методы и процедуры судебно-бухгалтерской экспертизы исполнения норм трудового права представлены на рис. 2.

Рис.2. Методы и процедуры судебно-бухгалтерской экспертизы расчетов по оплате труда

Определим содержание и особенности данных процедур и методов.

Пересчет другими словами характеризуется как проверка арифметических расчетов и подсчетов сумм по оплате труда.

При использовании такого метода судебно-бухгалтерской экспертизы, как подтверждение, производится сравнение начисленных бухгалтерией организации величин заработной платы и отчислений из заработной платы с аналогичными показателями оцененными налоговой инспекцией, фондами социального страхования, пенсионным фондом.

Метод устного опроса применяется в тех случаях, когда другие методы проверки не позволяют дать ответы на поставленные перед экспертом вопросы. То есть при проведении судебно-бухгалтерской экспертизы операций по оплате труда возникает необходимость в уточнении некоторых вопросов у лиц, ответственных за совершение тех или иных хозяйственных операций, которые вызывают недоверие у эксперта.

Процедура прослеживания и анализа представляет собой процесс, применяющийся в совокупности с арифметическими расчетами, в ходе которого эксперт-бухгалтер исследует первичные документы в сопоставлении их с данными аналитического и синтетического учета.

К расчетно-аналитическим методам экспертизы относят экономический анализ, статистические расчеты и экономико-математическое моделирование.

На начальном этапе судебно-бухгалтерской экспертизы заработной платы проверяются степень исполнения штатной дисциплины, условия заключения трудовых договоров, правомерность оплаты труда по трудовым договорам (в том числе по совместительству).

Известно, что труд работника оплачивается по-разному. Существуют следующие системы оплаты труда:

- повременная;

- сдельная;

- комиссионная;

- система плавающих окладов;

- аккордная.

Организация самостоятельно определяет систему показателей для расчета заработной платы своих сотрудников, независимо от используемой системы оплаты труда.

Систему оплаты труда, выбранную руководством организации, нужно зафиксировать в коллективном (трудовом) договоре или другом локальном акте (ч. 2 ст. 135 ТК РФ). Обычно систему оплаты труда фиксируют в коллективном договоре или положении об оплате труда. В трудовом договоре прописывают конкретный размер зарплаты (например, указывают тарифную ставку или оклад). При этом организация может одновременно применять несколько систем оплаты труда. Например, для одних сотрудников – сдельную, а для других – повременную. Дело в том, что запрета на установление нескольких систем оплаты труда в Трудовом кодексе РФ нет [6].

Эксперт-бухгалтер, исследуя операции по оплате труда, проверяет правильность начисления и выплаты заработной платы, соответствие сумм в расчетных и платежных ведомостях показателям первичных документов по учету рабочего времени, особенно при неполном рабочем месяце.

Экспертному исследованию подвергается на данном этапе и правильность определения среднего заработка.

При расчете причитающейся сотруднику при увольнении денежной компенсации за неиспользованный отпуск бухгалтеры зачастую неправильно определяют базу для исчисления среднего заработка, результатом чего является некорректное начисление сумм к выплате.

Помимо проблем, связанных с нарушением трудового законодательства, организация, скорее всего, столкнется с претензиями проверяющих государственных учреждений:

- налоговых органов, поскольку неправильный расчет среднего заработка может привести к занижению налоговой базы по налогу на прибыль;

- ФСС РФ и ПФР, поскольку неправильный расчет суммы компенсации может привести к занижению облагаемой страховыми взносами базы и исчисленный с нее страховых взносов (сумма компенсации, выплачиваемая организацией работнику, в соответствии с ч. 1 ст. 7, ч. 1 ст. 8 Закона № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», п. 1 и 2 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» облагается страховыми взносами в ПФР, ФСС РФ, ФФОМС).

Источниками информации для проведения экспертного исследования правильности расчета сумм начисленной и выплаченной заработной платы является вся первичная документация по учету оплаты труда, а именно: табель учета рабочего времени, штатное расписание, приказы руководителя и т.д.

При нахождении ошибок, расхождений или несоответствий эксперт-бухгалтер в рабочих документах, а затем и в своем заключении обязан показать суммы расхождений и отклонений.

В сущности, процесс проверки операций по труду и заработной плате проводится сплошным либо выборочным методами. Если количество работников на предприятии не велико, то исследование можно провести выборочным методом. Однако при выборе метода необходимо учитывать и конкретно поставленные перед экспертом правоохранительными органами вопросы. То есть специфика вопросов может определить выбор того или иного метода.

При проверке заработной платы возникает необходимость в исследовании правильности и обоснованности начисления премий. Для этого эксперту-бухгалтеру необходимо сравнить информацию в коллективном договоре, положении о премировании, в приказах, расчетно-платежных ведомостях и лицевых счетах, проанализировать взаимосвязь суммы премии от должностных окладов работников, от норм отработанного времени, а также источники ее выплаты.

Документальные приемы используются на следующих этапах экспертного исследования:

- проверка правового регулирования трудовых отношений;

- проверка документального оформления трудовых отношений;

- проверка документального оформления расчетов по оплате труда;

- проверка соответствия данных синтетического и аналитического учета;

- проверка своевременности выплаты заработной платы.

Экспертное исследование операций по труду и заработной плате следует начинать с проверки документального оформления трудовых отношений с работниками организации. Правовое регулирование трудовых отношений между работником и работодателем организации осуществляется в рамках Трудового кодекса РФ. Согласно ТК РФ данные отношения оформляются в виде трудовых договоров, гражданско-правовых договоров и коллективного договора [6]. Помимо этих нормативных актов, экспертом проверяются и локальные нормативные документы, касающиеся операций по труду и заработной платы. К ним относятся: положение об оплате труда и премировании, правила внутреннего трудового распорядка, положение о персональных данных работников, положение об охране труда и т.д.

При проведении экспертного исследования требуется проверить наличие всех подписей и печатей на трудовых и иных договорах, а также правильность оформления всех реквизитов первичных и кадровых документов.

Немаловажным является то, что с 1 января 2013 года все коммерческие организации вправе пользоваться формами первичных документов по учету труда и заработной платы, разработанными ими самостоятельно. Главное, чтобы они содержали те обязательные реквизиты, что предусмотрены пунктом 2 статьи 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете». Исключение составляют кассовые документы. Однако в любом случае целесообразнее взять за основу типовые документы, удалив из них лишние графы или строки [8]. Эксперт должен установить факты привлечения сторонних работников для выполнения работ, не предусмотренных штатным расписанием организации, т.е. устанавливается целевой характер использования денежных средств. Перечень первичных документов приведен ниже (таблица).

Первичные документы операций по труду и заработной платы

|

Форма |

Наименование |

|

№ Т-1 |

«Приказ (распоряжение) о приеме работника на работу» |

|

№ Т-2 |

«Личная карточка работника» |

|

№ Т-3 |

«Штатное расписание» |

|

№ Т-5 |

«Приказ (распоряжение) о переводе работника на другую работу» |

|

№ Т-6 |

«Приказ (распоряжение) о предоставлении отпуска работнику» |

|

№ Т-7 |

«График отпусков» |

|

№ Т-8 |

«Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении)» |

|

№ Т-9 |

«Приказ (распоряжение) о направлении работника в командировку» |

|

№ Т-10 |

«Командировочное удостоверение» |

|

№ Т-12 |

«Табель учета рабочего времени и расчета оплаты труда» |

|

№ Т-13 |

«Табель учета рабочего времени» |

|

№ Т-49 |

«Расчетно-платежная ведомость» |

|

№ Т-51 |

«Расчетная ведомость» |

|

№ Т-53 |

«Платежная ведомость» |

|

№ Т-60 |

«Записка-расчет о предоставлении отпуска работнику» |

|

№ Т-61 |

«Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)» |

|

№ Т-73 |

«Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы» |

В начале экспертного исследования операций по оплате труда следует определить согласованность данных синтетического и аналитического учета. Экспертному исследованию подлежат следующие карточки счетов: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 « Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 96 «Резервы предстоящих расходов». При этом сопоставляется остаток по счету 70 в главной книге соответственным статьям баланса. Сопоставляется информация по списку начисленной заработной платы по составу и категориям работников и свода по расчетам с рабочими и служащими за каждый месяц и обороты по счету 70 «Расчеты с персоналом по оплате труда» в главной книге. Для сравнения могут быть взяты данные расчетно-платежной, расчетной, платежной ведомости.

Проверяется соответствие сумм заработной платы, выданных работникам организации из кассы, путем сличения данных по счету 50 «Касса» и дебетовых оборотов главной книги по счету 70 «Расчеты с персоналом по оплате труда» за каждый месяц. Проверяется соответствие данных счета 76 «Расчеты с разными дебиторами и кредиторами» данным книги учета депонированной заработной платы.

Проверяется соответствие сумм начисленной заработной платы за время отпуска, отраженных на счете 96 «Резервы предстоящих расходов», данным журнала-ордера по счету 70 «Расчеты с персоналом по оплате труда».

С 2011 года вступило в силу ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», утвержденное приказом Минфина России от 13.12.2010 № 167н. Согласно этому документу компании в обязательном порядке отражают в бухгалтерском учете и отчетности оценочные и условные обязательства и условные активы [4].

Под критерий оценочных подпадают обязательства:

- по оплате ежегодных очередных (накапливаемых) отпусков;

- по выплате годового вознаграждения (бонуса).

Несмотря на то, что обязательство по оплате накопленных дней отпуска подпадает под определение оценочного обязательства, в ПБУ 8/2010 не расписан подробно алгоритм его расчета в целях признания в бухучете. Во избежание споров с проверяющими органами компании самостоятельно разрабатывают наиболее приемлемый для них алгоритм расчета резерва и отражают его в бухгалтерской отчетности [4].

За неотражение на счетах и в отчетности резерва по оценочным обязательствам предусмотрены штрафы в размере:

- от 10 000 до 30 000 руб. – для организаций (ст. 120 НК РФ);

- от 2000 до 3000 руб. – для должностных лиц (15.11 КоАП РФ) [3].

Проверяется соответствие сумм начисленного пособия по временной нетрудоспособности, отраженных в журнале-ордере по счету 70 «Расчеты с персоналом по оплате труда», данным свода по заработной плате. Проверяется соответствие данных журнала-ордера по счету 50 «Касса», свода по заработной плате данным за отчетный период по отчету о движении денежных средств.

Выявленные несоответствия данных показателей необходимо проанализировать и установить причины их возникновения и влияние на результаты экспертизы.

Проверка своевременности выплаты заработной платы является обособленным направлением экспертного исследования в связи с частыми нарушениями трудового законодательства.

Любое предприятие обязано выплачивать зарплату в установленные сроки, данное положение закреплено в ст. 22 ТК РФ [6].

Сроки выплаты зарплаты должны быть закреплены в одном из внутренних документов предприятия, либо в коллективном или трудовом договоре, либо в правилах трудового распорядка.

Предприятие обязано выплачивать зарплату не реже, чем каждые полмесяца. Если установленный день выплаты совпал с выходным или нерабочим праздничным днем, выдавать зарплату необходимо накануне этого дня. Такие правила устанавливает статья 136 Трудового кодекса РФ.

За задержку с выплатой зарплаты предусмотрена следующая ответственность:

- для организации – административная – штраф в размере от 30 000 до 50 000 руб. (ст. 5.27 КоАП РФ) [3];

- для руководителя:

- административная – штраф в размере от 1000 до 5000 руб. (ст. 5.27 КоАП РФ) [3];

- уголовная (ст. 145.1 УК РФ) [7];

- дисциплинарная (ст. 192 ТК РФ) [6].

К уголовной ответственности руководителя организации могут привлечь при условии, что он был прямо или косвенно заинтересован в задержке зарплаты. При этом не имеет значения, какому количеству сотрудников была задержана выплата (достаточно одного). Сроки задержки зарплаты, при нарушении которых руководитель может быть привлечен к уголовной ответственности, следующие:

- полная невыплата (свыше двух месяцев);

- выплата зарплаты в размере ниже минимального размера оплаты труда (свыше двух месяцев);

- частичная невыплата (свыше трех месяцев).

Для руководителя, который допустил частичную невыплату зарплаты свыше трех месяцев, предусмотрены следующие виды уголовной ответственности:

- штраф в размере до 120 000 руб. (или в размере зарплаты либо иного дохода осужденного за период до одного года);

- лишение права занимать определенные должности или заниматься определенной деятельностью на срок до одного года;

- принудительные работы на срок до двух лет (этот вид ответственности применяется с 1 января 2013 года (п. 3 ст. 8 Закона от 7 декабря 2011 г. № 420-ФЗ));

- лишение свободы на срок до одного года.

При этом частичная невыплата заработной платы – это платеж в размере менее половины от подлежащей выплате суммы.

К руководителю организации, в которой зарплата в течение двух месяцев полностью не выплачивалась либо выплачивалась в размере ниже МРОТ, применяются более жесткие меры уголовной ответственности, такие как:

- штраф в размере от 100 000 до 500 000 руб. (или в размере зарплаты либо иного дохода осужденного за период до трех лет);

- принудительные работы на срок до трех лет, при этом суд может дополнительно назначить лишение права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет (ответственность в виде принудительных работ введена с 1 января 2013 года (п. 3 ст. 8 Закона от 7 декабря 2011 г. № 420-ФЗ));

- лишение свободы на срок до трех лет, при этом суд может дополнительно назначить лишение права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет.

Эти виды ответственности перечислены в частях 1 и 2 статьи 145.1 Уголовного кодекса РФ.

Если задержка зарплаты повлекла тяжкие последствия, то наказание будет еще более жестким (ч. 3 ст. 145.1 УК РФ) [7].

Уголовной ответственности можно избежать, если причина задержки не зависела от воли руководителя.

Материальная ответственность организации в виде выплаты компенсации за задержку зарплаты установлена статьей 236 Трудового кодекса РФ [6].

Указанную компенсацию организация обязана выплатить сотрудникам даже в том случае, если задержка зарплаты произошла по независящим от нее причинам. Сумму компенсации организация должна рассчитать и выплатить самостоятельно. Если организация не выплачивает компенсацию добровольно, то принудить ее сможет суд (п. 55 постановления Пленума Верховного суда РФ от 17 марта 2004 г. № 2).

Источниками информации являются расчетные, расчетно-платежные ведомости, расчетные листки, если необходимо проследить соблюдение порядка и сроков выплаты причитающейся работникам заработной платы. Рекомендуется результаты экспертизы своевременности выплаты заработной платы оформлять в отдельном разделе заключения эксперта.

Рецензенты:

Шидов А.Х., д.э.н., профессор, заведующий кафедрой «Бухгалтерский учет, анализ и аудит» Института права, экономики и финансов, г. Нальчик.

Нагоев А.Б., д.э.н., проф. кафедры «Менеджмент и маркетинг» Института делового администрирования, маркетинга и туризма, г. Нальчик.

Библиографическая ссылка

Шокарова Л.Х., Шогенцукова З.Х., Казиева Б.В. ОСОБЕННОСТИ ПРОВЕДЕНИЯ СУДЕБНО-БУХГАЛТЕРСКОЙ ЭКСПЕРТИЗЫ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/en/article/view?id=18375 (дата обращения: 01.07.2026).