Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

PRE-AUDIT ANALYSIS OF TAXPAYERS IN PLANNING FIELD TAX AUDITS

В процессе анализа на этапе подготовки производится оценка ключевых показателей деятельности экономического субъекта за три календарных года, предшествующих году проведения контрольных мероприятий. Вместе с тем, при наличии выездных налоговых проверок в предшествующие периоды, аналитические исследования производятся только за периоды, следующие за периодом предыдущей проверки (4,8).

Этап подготовки и предпроверочного анализа включает следующие элементы:

- структурирование информационного досье о налогоплательщике;

- осуществление предпроверочных мероприятий;

- формирование выводов и рекомендаций по проведению выездной проверки;

- оформление результатов аналитических исследований (7, 9).

Рис. 1. Предпроверочный анализ в системе налогового контроля

Следует отметить, что на практике налоговые органы игнорируют проведение детальных аналитических исследований в отношении налогоплательщиков, не относящихся к крупнейшим. В результате значительно снижается эффективность отбора налогоплательщиков для проведения выездной налоговой проверки, и, соответственно, снижается их результативность.

Анализ финансового состояния и платежеспособности налогоплательщиков производится в соответствии с Приказом Минэкономразвития РФ от 21.04.2006 № 104 (ред. от 13.12.2011) «Об утверждении Методики проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций» (3).

Следует отметить, что существует ряд недостатков данной методики, которые не позволяют сделать качественные выводы о финансовом состоянии и платежеспособности налогоплательщика.

Прежде всего, данная методика разработана лишь для оценки финансово-хозяйственной деятельности стратегических предприятий и организаций и не предполагает расчет ключевых показателей финансового состояния как показатели финансовой устойчивости, деловой активности и рентабельности (1, 2).

Возникает объективная необходимость разработки методики анализа финансового состояния налогоплательщиков, позволяющая структурировать релевантные информационные массивы оценке фактического состояния бизнеса хозяйствующего субъекта.

Нам представляется целесообразным финансовое состояние организации оценивать по следующим группам показателей:

- коэффициенты ликвидности;

- показатели финансовой устойчивости;

- коэффициенты рентабельности;

- показатели экономического потенциала.

До осуществления расчета показателей финансового состояния экономического субъекта возникает необходимость реструктурирования бухгалтерского баланса, обусловленная некорректным формированием отдельных его разделов. Для решения данной задачи должны быть произведены следующие корректировки:

- на суммы задолженности участников (учредителей) по взносам в уставный капитал (раздел II актива баланса) должна быть уменьшена сумма собственного капитала и оборотных активов. Данная корректировка необходима, поскольку для обеспечения адекватности оценки финансового состояния организации целесообразно учитывать величину собственного капитала, фактически имеющуюся в распоряжении экономического субъекта;

- на сумму долгосрочной дебиторской задолженности (погашение которой ожидается более чем через 12 месяцев) уменьшается сумма оборотных активов и увеличиваются внеоборотные активы. Необходимость данной корректировки обусловлена тем, что оборотные активы должны содержать только статьи, период оборота которых превышает 12 месяцев;

- «НДС по приобретенным ценностям» необходимо отражать в составе краткосрочной дебиторской задолженности, в связи с тем, что суммы НДС по указанной строке представляют собой отвлеченные средства организации, возвращающиеся в оборот в течение налогового периода, составляющего квартал;

- из V раздела «Краткосрочные обязательства» должны быть перенесены статьи «Доходы будущих периодов» и «Оценочные обязательства» в III раздел «Капитал и резервы», поскольку данные статьи отражают информацию о собственных средствах организации, зарезервированных на определенные цели, и не являются, по своей сущности, кредиторской задолженностью.

Следует отметить, что первые две корректировки возможны лишь в случае структурирования организацией Пояснений к бухгалтерскому балансу и отчету о финансовых результатах, представляющих необходимую детальную информацию о соответствующих объектах бухгалтерского учета.

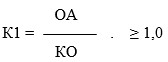

Получение достоверной и полной информации о ликвидности активов экономического субъекта по нашему мнению позволяют обеспечить следующие показатели:

1. Коэффициент текущей ликвидности (4):

(1)

(1)

где: ОА - сумма оборотных активов;

КО - краткосрочные обязательства.

Необходимо отметить, что нам представляется необходимым вариативный подход к установлению рекомендуемого значения коэффициента текущей ликвидности в зависимости от особенностей обычных видов деятельности экономического субъекта.

Отличие данного показателя от коэффициента срочной ликвидности заключается во включении в числитель суммы запасов, необходимая величина которых для обеспечения бесперебойности текущих видов деятельности организации различна в различных отраслях. Например, доля запасов в общей сумме активов сельскохозяйственных организаций будет значительна, а для деятельности гостиниц данная величина будет незначительной.

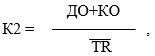

2. Степень платежеспособности (4):

(2)

(2)

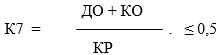

где: ДО - долгосрочные обязательства;

- среднемесячная сумма выручки.

- среднемесячная сумма выручки.

Для расчета среднемесячной выручки, нам представляется целесообразным основываться на показателе выручке-брутто с учетом НДС, акцизами и другими обязательными платежами, поскольку платежеспособность должна отражать фактическую возможность экономического субъекта расплачиваться по своим долгам.

Вместе с тем, выручку необходимо, на наш взгляд, для обеспечения адекватности расчетов принимать в размере фактически полученной суммы, а не начисленной за отчетный период.

В случае, когда организация применяет метод начисления для определения суммы доходов в отчетном периоде, возникает объективная необходимость корректировки полученного показателя с учетом формирования денежных потоков, т.е. на изменение дебиторской задолженности.

При увеличении дебиторской задолженности сумма выручки должна быть уменьшена на полученную величину, и наоборот. Среднемесячную выручку также целесообразно рассматривать в сравнении с аналогичным показателем предприятий-конкурентов для выявления фактов занижения налогооблагаемых доходов.

Рекомендуемое значение показателя «степень платежеспособности» представляется необходимым определить качественной характеристикой: лучшей будет наименьшая величина.

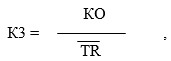

3. Степень платежеспособности по текущим обязательствам (4):

(3)

(3)

Рекомендуемое значение данного показателя будет ограничено 3,0, поскольку в соответствии с Федеральным законом «О несостоятельности (банкротстве)» экономический субъект должен в течение трех месяцев погасить свои текущие обязательства. В обратном случае экономический субъект будет позиционироваться как потенциальный банкрот (1).

Для обеспечения возможности получения адекватной оценки финансового состояния налогоплательщика необходимо разработать систему показателей, позволяющей эффективно решить поставленную задачу. На наш взгляд, ключевыми показателями для решения данной задачи могут выступать:

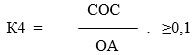

1. коэффициент обеспеченности оборотных активов собственными оборотными средствами (4):

(4)

(4)

где: СОС - собственные оборотные средства.

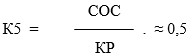

2. коэффициент маневренности собственного капитала (4):

(5)

(5)

где: КР - капиталы и резервы.

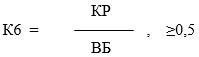

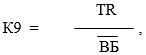

3. коэффициент автономии (4):

(6)

(6)

где: ВБ - валюта бухгалтерского баланса (стр. 1600 или 1700 бухгалтерского баланса).

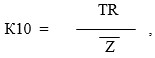

4. плечо финансового рычага (4):

(7)

(7)

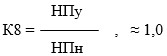

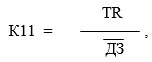

5. коэффициенты исполнения текущих обязательств по уплате налоговых платежей в бюджеты разных уровней бюджетной системы Российской Федерации:

(8)

(8)

где: НПу - налоговые платежи, уплаченные в бюджеты бюджетной системы Российской Федерации;

НПн - налоговые платежи, начисленные налогоплательщику по данным налоговых деклараций и налоговых проверок.

Комплексная оценка финансового состояния налогоплательщика невозможна без анализа скорости превращения активов экономического субъекта в денежные средства. Наиболее адекватными для решения поставленной задачи, по нашему мнению, будут следующие оценочные параметры:

1. коэффициент оборачиваемости активов (4):

(9)

(9)

где:  - средняя за период сумма валюты бухгалтерского баланса.

- средняя за период сумма валюты бухгалтерского баланса.

Высокое значение данного показателя будет свидетельствовать о значительном количестве оборотов, совершаемых активами за исследуемый период.

Для расчета данного показателя представляется необходимым основываться на выручке-брутто с учетом фактических денежных потоков, т.е. изменения дебиторской задолженности.

2. коэффициент оборачиваемости запасов (4):

(10)

(10)

где:  - средняя за период сумма запасов.

- средняя за период сумма запасов.

3. коэффициент оборачиваемости дебиторской задолженности (4):

(11)

(11)

где:  - средняя за период сумма дебиторской задолженности (среднеарифметическая величина, рассчитанная за отчетный период по стр. 1230 бухгалтерского баланса).

- средняя за период сумма дебиторской задолженности (среднеарифметическая величина, рассчитанная за отчетный период по стр. 1230 бухгалтерского баланса).

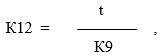

4. период оборота активов (4):

(12)

(12)

где: t - календарное количество дней исследуемого периода.

5. период оборота запасов (4):

(13)

(13)

6. период оборота дебиторской задолженности (4):

(14)

(14)

7. Среднемесячная выручка (выработка) на одного работника (4):

(15)

(15)

где: ч - среднесписочная численность сотрудников в отчетном периоде.

В заключение финансового анализа необходимо произвести оценку эффективности деятельности налогоплательщика на основе расчета показателей рентабельности и экономического потенциала.

Ключевыми показателями рентабельности выступают:

1. общая экономическая рентабельность (4):

(16)

(16)

где: Prно - прибыль до налогообложения (стр. 2300 отчета о прибылях и убытках).

2. рентабельность активов (4):

(17)

(17)

3. рентабельность обычных видов деятельности:

(18)

(18)

где: Prпрод - прибыль от продаж (стр. 2200 отчета о прибылях и убытках).

4. рентабельность производства:

(19)

(19)

где: С - себестоимость продаж (стр. 2120 отчета о финансовых результатах).

5. рентабельность продаж (6):

(20)

(20)

6. предельная рентабельность:

(21)

(21)

где: ПС - полная себестоимость продаж (стр. 2120 + стр. 2210 + стр. 2220 отчета о прибылях и убытках).

Представляется необходимым для расчета данного показателя в расчет принимать показатель полная себестоимость с целью получения суммы чистой прибыли, приходящейся на один рубль расходов организации по обычным видам деятельности в отчетном периоде.

7. экономический потенциал (4):

Тр prв > Тр TR>Tpc> 100%, (22)

где: Тр - темп роста;

prв - валовая прибыль (стр. 2100 отчета о прибылях и убытках)

или Тр pr прод> Тр TR>Tp пc> 100%. (23)

Разработанная авторами методика финансового анализа позволит обеспечить получение адекватной оценки финансового состояния налогоплательщиков, необходимой для обеспечения эффективного отбора экономических субъектов для проведения выездных налоговых проверок в концепции повышения их результативности.

По результатам произведенных расчетов финансового состояния налоговые инспекторы должны производить ранжирование налогоплательщиков по критерию вероятности обнаружения налоговых правонарушений для обоснования необходимости проведения выездных налоговых проверок в отношении экономических субъектов.

Целесообразным представляется подход, предполагающий осуществление градации налогоплательщиков, основанный на ранжирование экономических субъектов с высоким, средним и низким уровнем вероятности обнаружения налоговых правонарушений.

Высокая вероятность может признаваться в отношении налогоплательщиков, расчетные значения показателей которых значительно отличаются от рекомендуемых значений показателей или показателей аналогичных организаций. Под высокой вероятностью могут признаваться отклонения в диапазоне от 100% до 70%.

Вероятность обнаружения налоговых правонарушений, ранжируемая как средняя, будет присвоена организациям, отчетные значения рассчитанных показателей которых отличаются от оценочных критериев на 69 - 30%.

Низкая вероятность должна признаваться в отношении налогоплательщиков, имеющих отклонение фактических показателей от рекомендуемых либо среднеотраслевых на 29 - 1%.

Заключительным этапом предпроверочного анализа выступает оформление результатов аналитических исследований. Для обеспечения высокой информативности результатов предпроверочных мероприятий представляется необходимой разработка единых подходов к структурированию выходной формы учетного документа «Реестр проверяемых налогоплательщиков», представленного в таблице.

Таблица

Реестр проверяемых налогоплательщиков

|

№ п/п |

Наименование организации |

Основание включения в план проверки |

Вероятность обнаружения налоговых правонарушений |

|

1 |

ООО «Автоком» |

низкое значение коэффициента абсолютной ликвидности, неоптимальный тип финансовой устойчивости, неоптимальность показателей структуры капитала, оборачиваемости |

Высокая |

|

2 |

ОАО «НижегородЭлектро Транс» |

низкий уровень показателей структуры капитала и экономического потенциала, снижение показателей рентабельности в исследуемом периоде |

Средняя |

|

3 |

ООО «Сильва» |

исследуемые показатели соответствуют рекомендуемым значениям |

Низкая |

По результатам произведенных расчетов финансового состояния произведем ранжирование налогоплательщиков по критерию вероятности обнаружения налоговых правонарушений для обоснования необходимости проведения выездных налоговых проверок в отношении экономических субъектов.

Разработанные автором концептуальные подходы к проведению предпроверочного анализа позволят обеспечить «качество» информационной базы выездных налоговых проверок, тем самым способствуя повышению результативности контрольных мероприятий и сумм налоговых доначислений.

Рецензенты:

Мизиковский Е.А., д.э.н., профессор кафедры «Бухгалтерский учет» Нижегородского государственного университета им. Н.И. Лобачевского, г. Нижний Новгород;

Мизиковский И.Е., д.э.н., профессор, зав. кафедрой «Бухгалтерского учета» Нижегородского государственного университета им. Н.И. Лобачевского, г. Нижний Новгород.

Библиографическая ссылка

Полазнова Т.В., Софьин А.А., Софьин Н.А. ПРЕДПРОВЕРОЧНЫЙ АНАЛИЗ НАЛОГОПЛАТЕЛЬЩИКОВ ПРИ ПЛАНИРОВАНИИ ВЫЕЗДНЫХ НАЛОГОВЫХ ПРОВЕРОК // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/en/article/view?id=16344 (дата обращения: 03.07.2026).