Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

TAXATION OF LABOUR AS A FACTOR OF THE TAX POTENTIAL OF THE POPULATION

Человеческий труд является ведущим фактором развития цивилизации. В современных условиях издержки на труд определяют уровень конкурентоспособности не только отдельных производителей, но и государств в целом. Оплачиваемая трудовая деятельность, порождая движение денежных средств между нанимателем и нанимаемым, влечет за собой возникновение у них налоговых отношений с государством. Именно поэтому возрастает актуальность исследований, посвященных системному изучению особенностей налогообложения труда в конкретной стране. Кроме того, налогообложение труда может рассматриваться как фактор налогового потенциала населения региона.

Целью статьи является определение сущности и особенностей налогообложения труда в современной России как фактора налогового потенциала населения региона. Выявление особенностей налогообложения труда в современной России в представленной статье строится на анализе налогообложения трудовых доходов нанимаемого налогом на доходы физических лиц и расходов нанимателя на оплату труда своих работников в части их обложения страховыми взносами, уплачиваемыми в Пенсионный фонд Российской Федерации (ПФ РФ), в Фонд социального страхования РФ (ФСС РФ), в Федеральный фонд обязательного медицинского страхования (ФФОМС РФ). Отдельное внимание уделяется разнице в налогообложении труда иностранных граждан – трудовых мигрантов и остальных лиц. Для обоснования взаимосвязи налогообложения труда с налоговым потенциалом населения региона в статье раскрывается сущность и факторы налогового потенциала населения региона. Ресурсной базой налогового потенциала населения региона выступают доходы населения. Доходы населения на макроэкономическом уровне, помимо прочего, включают в себя денежные доходы в форме оплаты труда, доходы от предпринимательской деятельности и отчисления работодателей во внебюджетные фонды. Именно эти элементы доходов тесно связаны с налогообложением труда в России.

Степень разработанности в научных исследованиях теории и практики налогообложения труда характеризуется преобладанием исследований, посвященных отдельным аспектам подоходного налогообложения в России и за рубежом, а также особенностей обложения страховыми взносами расходов работодателей на оплату труда наемных работников. Комплексные исследования налогообложения труда осуществляются Е.С. Вылковой и коллективом объединенных ее авторов из России, Украины, Германии и Польши. В их числе: Л.И. Гончаренко, Е.А. Ермакова, И.А. Майбуров, Т.Ф. Юткина. Отдельно следует отметить исследования: М.П. Степановой, посвященные налогообложению труда в развитых странах, С.В. Разгулина о расходах на оплату труда, А.О. Федоренко и О.В. Федоренко о путях совершенствования подоходного налогообложения и льготного налогообложения детского труда, и о взаимосвязи налогообложения труда и человеческого капитала. Исследования, посвященные изучению взаимосвязи налогообложения труда и налогового потенциала населения конкретной территории, отсутствуют.

Степень разработанности налогового потенциала населения в отечественной финансовой науке также характеризуется недостаточным уровнем. Так, как большее внимание уделяется изучению финансового потенциала в целом. Изучение налогового потенциала как отдельной части, позволит лучше изучить финансовый потенциал, а так же сделать исследование налогового потенциала эффективным инструментом бюджетной политики и налогового администрирования.

Труд – целесообразная, сознательная деятельность человека, направленная на удовлетворение потребностей индивида и общества [9]. Трудовая деятельность – выполнение за плату работы по определенной специальности, квалификации или должности в соответствии с законодательством о труде, а также иная приносящая доход деятельность, осуществляемая физическим лицом [7]. Осуществление трудовой деятельности в России регулируется Конституцией Российской Федерации, Трудовым, Налоговым и Гражданским кодексами Российской Федерации, а так же федеральными законами: ФЗ № 1032-1 «О занятости населения в Российской Федерации», ФЗ № 10 «О профессиональных союзах, их правах и гарантиях деятельности», ФЗ № 134 «О прожиточном минимуме в Российской Федерации», постановлениями Правительства РФ № 163 «Об утверждении списка работ, на которых запрещен труд лиц, моложе 18 лет», а также международными договорами.

В трудовых отношениях выделяют двух основных участников: нанимаемого (работника) и нанимателя (работодателя). Быть работодателем может любое юридическое и/или физическое лицо, независимо от его организационно-правовой формы и от того, осуществляет ли это лицо предпринимательскую деятельность или нет. Трудовой деятельностью в России может заниматься лицо, достигшее 14 лет и старше. Законодательство достаточно жестко регулирует правовое закрепление трудовых отношений с целью защиты всех сторон этих отношений. Отдельное внимание уделяется трудоустройству и найму иностранных работников [6].

Согласно Гришину А.В. [2], налогообложение труда – это совокупность мероприятий по установлению, исчислению и взиманию налогов, объектом налогообложения которых являются расходы работодателей на оплату труда и/или доходы работников. Таким образом, совокупность мероприятий по установлению, исчислению и взиманию налогов и сборов, объектом налогообложения которых являются расходы работодателей на оплату труда, а также трудовые доходы нанимаемого, представляет собой налогообложение труда.

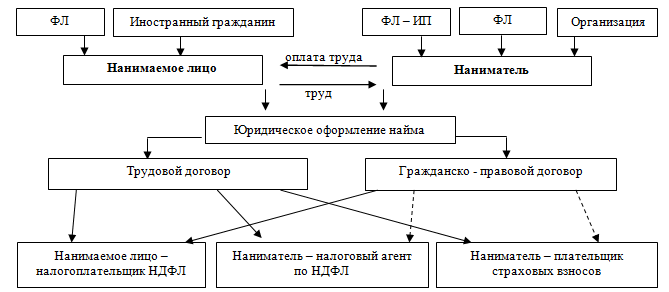

Теоретически у нанимателя и нанимаемого возникают налоговые статусы: у нанимаемого, получающего доход от трудовой деятельности, – статус налогоплательщика; у нанимателя, оплачивающего труд нанимаемого, в зависимости от юридического закрепления отношений найма (от заключенного между ними договора), возникают или не возникают статусы налогового агента и плательщика страховых взносов (см. рисунок 1).

Рис. 1. Налогообложение труда в России

Пунктирной линией отображена возможность возникновения у нанимателя статусов налогового агента и/или плательщика страховых взносов. Как видно из представленной схемы, при заключении трудового договора между нанимателем (работодателем) и нанимаемым (работником) у последнего всегда возникает статус налогоплательщика, а у первого – налогового агента и плательщика страховых взносов. Отношения могут оформляться гражданско-правовыми договорами, например, договорами подряда, бытового подряда, комиссии, возмездного оказания услуг. Возникновение у нанимателя статусов налогового агента и плательщика страховых взносов зависит от юридических статусов нанимаемого (ФЛ – индивидуальный предприниматель или нет; налоговый резидент или нет; иностранный гражданин или нет) и самого нанимателя (просто ФЛ или ФЛ – индивидуальный предприниматель; организация или нет; российский налоговый резидент или нет), а в некоторых случаях от условий договора.

Отметим, что во всех перечисленных отношениях нанимаемое лицо всегда является налогоплательщиком по НДФЛ, разнится только форма выполнения им своих обязанностей по исчислению и уплате в бюджет сумм налога: либо через налогового агента, либо самостоятельно. Ставка НДФЛ зависит от налогового статуса нанимаемого – налоговый резидент или нет. Если нанимаемый является налоговым резидентом, то размер НДФЛ составляет 13%, у налоговых нерезидентов и иностранных рабочих, работающих не по трудовому патенту, – 30%. Помимо этого, налоговым резидентам предоставляется право на вычеты по НДФЛ, нерезидентам такое право не предоставляется. При подписании трудового договора работодатель становится налоговым агентом, а при подписании гражданско- правовых договоров нет. В этом случае налогоплательщик – нанимаемый самостоятельно через декларационный метод уплачивает НДФЛ. Размер НДФЛ остается прежним – 13% и 30%. Декларацию необходимо подать не позднее 30 апреля года, следующего за годом получения дохода. Сумму налога, которая была рассчитана и указана в декларации, нужно уплатить не позднее 15 июля года, следующего за годом получения дохода. В действующем законодательстве больше внимания уделено отчислению НДФЛ через налогового агента, в то время как с каждым годом все активнее развивается фриланс, предполагающий самостоятельное начисление и уплату НДФЛ налогоплательщиком.

Наниматель – плательщик страховых взносов уплачивает их в размере 30% от фонда оплаты труда нанимаемого, из них отчисления в ПФР составляет 22%, ФСС РФ – 2,9% и ФФОМС 5,1%. Помимо этого, работодатели уплачивают взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (а это 32 страховых тарифа размером от 0,2% до 8,5%, дифференцированных по видам экономической деятельности в зависимости от класса профессионального риска).

За иностранных граждан, постоянно проживающих на территории России, с которыми заключен трудовой договор, начисляются взносы во все фонды, за временно пребывающих в России иностранных граждан – взносы не начисляются в ФСС РФ и ФФОМС РФ (в ПФ РФ взносы начисляются, если трудовой договор бессрочный, либо сроком более 6 месяцев и более в течение календарного года, и иностранец не является высококвалифицированным специалистом).

В результате налогообложение труда влияет на уровень доходов населения как на микроэкономическом уровне (поскольку уровень «чистых» доходов напрямую зависит от ставки НДФЛ), так и на макроэкономическом уровне (на макроэкономическом уровне к доходам населения относятся все страховые взносы, поступившие во внебюджетные фонды от работодателей). В свою очередь, доходы населения являются ресурсным базисом налогового потенциала населения конкретной территории, в нашем случае – региона.

Налоговый потенциал населения региона в широком смысле – совокупность финансовых ресурсов, которая может быть эффективно мобилизована через налогообложение в системе «население – хозяйство – территория», в координатах которой протекают основные процессы жизнедеятельности населения в границах региона [4]. В таком случае, можно утверждать, что налоговый потенциал населения региона – это совокупный объем его налогооблагаемых ресурсов, и, следовательно, рассматривается как объективно существующее явление, прямо не зависящее от действующего налогового законодательства. В узком смысле налоговый потенциал населения региона – это обобщающий показатель, представляющий собой финансовые ресурсы населения, которые подлежат аккумулированию в бюджет через налоговые платежи в соответствии с действующей в стране и регионе системой налогообложения. При таком подходе учитывается налогооблагаемая база с поправкой на региональную налоговую политику, при этом налоговый потенциал населения региона имеет практическое значение как максимально возможная сумма поступлений налогов и сборов, исчисленных в условиях действующего законодательства. Особенности рассмотрения налогового потенциала на этом уровне исследования заключаются в том, что он зависит от существующего налогового законодательства, т.е. включает управленческий аспект и возможности измерения.

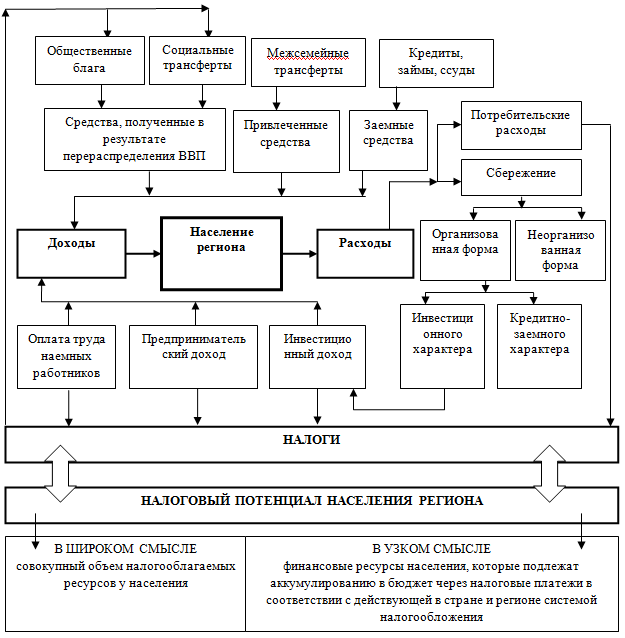

Налогообложение труда рассматривается нами как фактор налогового потенциала населения конкретной территории (региона), поскольку существует неоспоримая зависимость между налогообложением доходов населения от трудовой и предпринимательской деятельности и уровнем налоговых поступлений в бюджетную систему страны и региона (см. рисунок 2).

Россияне – физические лица (не занимающиеся предпринимательской деятельностью) уплачивают прямые налоги с доходов (НДФЛ) и имущества (земельный налог, транспортный налог, налог на имущество физических лиц) и косвенные – с потребления (НДС и акцизы). Прошлые, текущие и будущие доходы населения ограничивают потребительские возможности населения, а, следовательно, могут рассматриваться как ресурсный базис для косвенного и имущественного налогообложения. В свою очередь уровень, структура и динамика денежных доходов населения в разрезе доходов в форме оплаты труда, предпринимательского дохода, социальных пенсий и пособий, уплачиваемых за счет средств внебюджетных фондов тесно связаны с прошлыми, текущими и будущими особенностями налогообложением труда в стране.

Рис. 2. Взаимосвязь налогообложения труда и налогового потенциала населения региона

Источник: составлено по [3].

Ситуация на рынке труда в России, согласно данным Росстата на 1.01.2013 года [8], характеризуется тем, что из 143,3 млн.чел. россиян, в трудоспособном возрасте находится всего 60,1% (что составляет чуть более 86 млн.чел.), численность экономически активного населения составляет 75,7 млн.чел. (т.е. менее 53% россиян) при среднегодовой численности занятых в экономике 67,97 млн.чел. (чуть более 47% всего населения) и численности безработных в 4,1 млн.чел.. При этом на занятых в государственной и муниципальной сферах приходится 19,5 млн.чел. (т.е. 28,7% от всех занятых или 13,67% от всего населения), в частной – 40,6 млн.чел. (почти 60% от всех занятых или 28,3% от всего населения). Экономически активное население преимущественно состоит из лиц старше 19 лет и младше 60 лет (на занятых данного возрастного диапазона приходится 94,7% всех занятых, средний возраст занятых 40,3 лет). В России находится 1,6 млн. чел. иностранных граждан, осуществляющих трудовую деятельность, из них разрешение на работу имеют 1,1 млн.чел.

Уровень доходов россиян, согласно данным Росстата на 1.01.2013 года [8], характеризуется приростом реальных денежных доходов населения (на 5,8% в 2012 году по сравнению с 2011 годом), начисленной заработной платы (на 8,4%), назначенных пенсий (на 3,3%). Среднедушевые доходы россиян составляют 23 058 руб. в месяц, среднемесячная начисленная заработная плата работников организаций – 26 629 руб. в месяц, работников местного самоуправления – 25 649 руб. в месяц, средний размер назначенных пенсий – 9 154 руб. в месяц. В общей сумме денежных доходов россиян 41,5% составляет оплата труда, 8,6% – доходы от предпринимательской деятельности, 18,5% – социальные выплаты.

Численность предприятий и организаций в России 4,9 млн.шт. (4 млн.шт. – коммерческие юридические лица, 0,7 млн.шт. некоммерческие юридические лица), больше всего их в сфере торговли (1,8 млн.шт.), операций с недвижимостью (0,9 млн.шт.), строительстве (0,45 млн.шт.) и обрабатывающем производстве (0,4 млн.шт.). Оборот организаций составляет 87 651,3 млрд.руб.. Малых предприятий в России всего 2 млн.шт., из них больше всего занято в сфере торговли (0,7 млн.шт.), строительстве (0,2 млн.шт.), обрабатывающих производствах (0,17 млн.шт.). Организаций с иностранным капиталом в России 24 тысячи [8].

Доходы консолидированных бюджетов субъектов Российской Федерации 8 064,5 млн. руб., из которых 2 261,5 млн.руб. (28%) приходится на поступления НДФЛ. В ПФ РФ в 2012 году поступило 5 890364 млн.руб., в ФСС РФ – 630 783,5 млн.руб., в территориальные ФОМС 1 041908,4 млн.руб. [8].

Не смотря на то, что уровень доходов россиян считается прогрессирующим за последнее время, среднедушевые доходы по-прежнему остаются не высокими, согласно официальным данным Росстата. Однако, существует теневой сектор экономики и индивидуальные предприниматели, которые не декларируют свои доходы, уменьшая тем самым налоговый потенциал региона. В наше время найм без оформления договора и его регистрации в налоговых органах приобретает все большую популярность, особенно в такой сфере, как фриланс.

Таким образом, чтобы увеличить поступления в бюджетную систему (именно налоговыми поступлениями может измеряться налоговый потенциал населения) необходимо повышать заинтересованность наемных работников, особенно в сфере фриланса, в легализации средств, получаемых ими в качестве вознаграждения за осуществление ими трудовых обязанностей и выполненные работы. Повышать заинтересованность указанных лиц в легализации доходов и уплате с них налогов возможно путем: формирования системы государственной поддержки индивидуальных форм предпринимательства; предоставлением налоговых преференций легализировавшим свой трудовой доход лицам по сравнению с не легализировавшими; усилением контроля и надзора за оформление и осуществлением отношений найма одним лицом другого, в том числе повышение размеров административной и налоговой ответственности для нанимателя и нанимаемого. При этом в целях социальной справедливости предлагается: выводить из-под налогообложения минимум доходов, необходимый для проживания, а оставшиеся доходы уменьшать на суммы понесенных фрилансером расходов (эти суммы возможно установить в: фиксированных размерах для отдельных видов деятельности, если доходы не могут быть подтверждены документарно или в размере реально понесенных и документально подтвержденных нанимаемым лицом расходов).

Для мониторинга эффективности государственного регулирования налогообложения труда также представляется необходимым реформирование системы государственного статистического учета путем включения в фиксируемые данные информацию об объеме, структуре и динамике: численности и отраслевой принадлежности работодателей; заключенных ими в разной форме договоров найма; выплаченных ими сумм по этим договорам; численности фрилансеров; объемах заключаемых ими договоров найма; зарегистрированных в налоговых органах числе и формах договоров найма; сумм уплачиваемого НДФЛ в разрезе самостоятельной его уплаты и уплаты его через налогового агента; сумм страховых взносов, уплачиваемых работодателями во внебюджетные фонды. В настоящее время некоторые из предложенных показателей учитываются разрозненно разными государственными органами, комплексное их сопоставление зачастую невозможно.

В дальнейшем необходимо формировать в России импутационную (интеграционную) систему семейного налогообложения доходов россиян как систему семейного налогообложения, учитывающую, что членами одной семьи как укрупненной группы налогоплательщиков могут быть помимо просто физических лиц еще и физические лица – индивидуальные предприниматели и/или лица, занимающиеся частной практикой (детективы, нотариусы, адвокаты, писатели, артисты и пр.). Такое предложение опирается на мировой опыт полного или частичного интегрирования налогообложения граждан и юридических лиц, применяемое в мировой практике в противовес «отживающей» (в терминах Е.С. Вылковой и А.Л. Тарасевич [1]) модели полностью раздельного обложения доходов граждан и юридических лиц. Предлагаемая модель предусматривает полное или частичное интегрирование налогообложения граждан и юридических лиц в рамках одной семьи в единую систему взаимосвязанных налоговых режимов и процедур, при которой обеспечивается унифицированное распределение налогового бремени среди граждан как конечных получателей дохода. Отметим, что налогообложение фермерских хозяйств на сегодняшний день уже являет собой симбиоз семейного налогообложения и налогообложения предпринимательской деятельности.

Осуществление предлагаемых нами мероприятий позволит, на наш взгляд, сделать налогообложение труда в современной России эффективным инструментом развития налогового потенциала населения.

Исследование выполнено при финансовой поддержке Российского гуманитарного научного фонда и Администрации Волгоградской области (проект «Потенциал финансов населения региона как инновационный фактор сбалансированного регионального развития (на примере Волгоградской области)» № 14-12-34026 а/В).

Рецензенты:

Перекрестова Л.В., д.э.н., профессор кафедры теории финансов, кредита и налогообложения ФГАОУ ВПО «Волгоградский государственный университет», г. Волгоград;

Попова Л.В., д.э.н., профессор, заведующий кафедрой «Страхование и финансово-экономический анализ» ФГБОУ ВПО «Волгоградский государственный аграрный университет», г. Волгоград.

Библиографическая ссылка

Мытарева Л.А., Портнова Г.В. НАЛОГООБЛОЖЕНИЕ ТРУДА КАК ФАКТОР НАЛОГОВОГО ПОТЕНЦИАЛА НАСЕЛЕНИЯ // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/en/article/view?id=15520 (дата обращения: 14.07.2026).