Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

CONCEPT INCORPORATE OBLIGATIONS RELATED TO THE REMUNERATION IN BUDGET INSTITUTIONS

При учете обязательств по оплате труда следует учитывать требования к обязательствам, изложенные в Гражданском кодексе РФ и Трудовом кодексе РФ. Именно эти правила являются основанием для принятия обязательств по оплате труда в бухгалтерском учете бюджетных учреждений.

Статья 307 Гражданского кодекса РФ определяет, что обязательство возникает из договора и при этом «одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как-то: передать имущество, выполнить работу, уплатить деньги и т.п.» [2].

Обязательство по оплате труда возникает у бюджетного учреждения из трудового договора. Согласно статье 56 Трудового кодекса РФ заключение трудового договора является основанием возникновения обязательства бюджетного учреждения «своевременно и в полном размере выплачивать работнику заработную плату» [6].

Согласно п. 128 Инструкции по применению Единого плана счетов основанием принятия обязательств по оплате труда в системе бухгалтерского учета бюджетного учреждения является Расчетно-платежная ведомость (ф. 0504401) (Расчетная ведомость (ф. 0301010) [5].

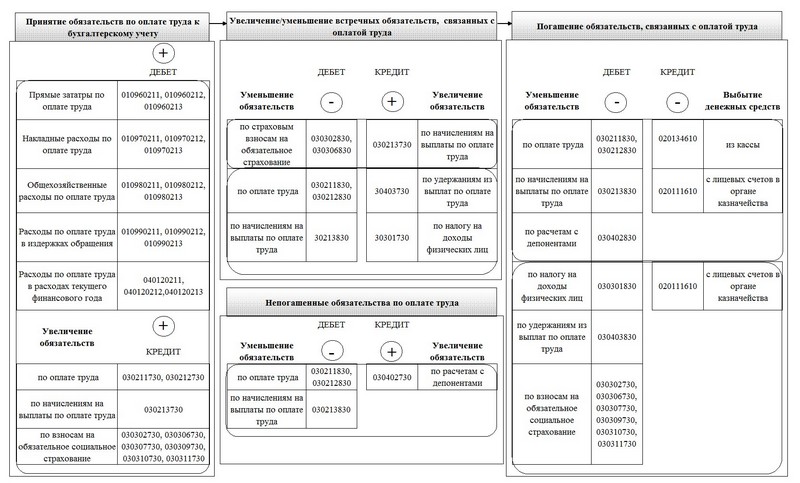

Жизненный цикл обязательств, связанных с оплатой труда, в системе бухгалтерского учета бюджетных учреждений, включает следующие стадии: принятие обязательств к бухгалтерскому учету, увеличение (уменьшение) встречных обязательств, погашение обязательств.

Схематически взаимосвязь стадий жизненного цикла обязательств, связанных с оплатой труда, со счетами бухгалтерского учета бюджетных учреждений представлена на рисунке 1.

Рис. 1. Модель бухгалтерского учета стадий жизненного цикла обязательств, связанных с оплатой труда, со счетами бухгалтерского учета бюджетных учреждений

При отражении обязательств в бухгалтерском учете бюджетных учреждений следует учитывать, что в счетах аналитического учета обязательств возможны два кода КОСГУ (24-26 разряды счета): 730 «Увеличение прочей кредиторской задолженности»; 830 «Уменьшение прочей кредиторской задолженности» [4].

Цепочка увеличения и уменьшения взаимных обязательств основана на взаимосвязи таких видов обязательств, связанных с оплатой труда, как:

- обязательства по оплате труда;

- обязательства по уплате налога на доходы физических лиц;

- обязательства по уплате взносов во внебюджетные фонды;

- обязательства по удержаниям из выплат по оплате труда;

- обязательства по расчетам с депонентами.

Обязательство по уплате налога на доходы возникает у бюджетного учреждения из пункта 1 статьи 226 Налогового кодекса РФ. Бюджетное учреждение является налоговым агентом по налогу на доходы физических лиц и обязано «исчислить, удержать у налогоплательщика и уплатить сумму налога» [3].

Обязательства бюджетных учреждений - страхователей по уплате взносов во внебюджетные фонды возникают:

- из пункта 2 статьи 18 закона N 125-ФЗ - по уплате взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний [8];

- пункта 1 статьи 5 закона N 212-ФЗ - по уплате взносов в Пенсионный фонд РФ, Фонд социального страхования РФ [9].

Операции по начислению сумм налогов, сборов, страховых взносов и иных обязательных платежей в бюджеты бюджетной системы Российской Федерации бюджетным учреждением отражаются на основании Справок (ф. 0504833), с приложением расчетов, деклараций, иных документов, подтверждающих суммы принятых обязательств [5].

Обязательства бюджетных учреждений по удержаниям из выплат по оплате труда возникают из заявлений работников или исполнительных документов. Правовые принципы производства удержаний и их размеров обозначены в статьях 137, 138 Трудового кодекса РФ, а также статье 99 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве».

Обязательства по расчетам с депонентами возникает у бюджетного учреждения из пункта 6.5 Положения о порядке ведения кассовых операций. Согласно данному Положению в последний день выдачи наличных денег из кассы, предназначенных для выплат заработной платы и других выплат, «кассир в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) проставляет оттиск штампа или делает надпись «депонировано»»[7]. По результатам операции депонирования кассир оформляет в произвольной форме реестр депонированных сумм.

Погашение обязательств по оплате труда и по обязательствам по расчетам с депонентами производится путем выдачи наличных денежных средств из кассы бюджетного учреждения или путем перечисления денежных средств с лицевых счетов в органе казначейства бюджетного учреждения.

Погашение обязательств по уплате налога на доходы физических лиц, по уплате взносов во внебюджетные фонды, по удержаниям из выплат по оплате труда производится путем перечисления денежных средств с лицевых счетов в органе казначейства бюджетного учреждения.

Соблюдение принципа своевременного погашения обязательств является обязательным требованием в системе бухгалтерского учета расчетов по оплате труда в бюджетных учреждениях. Как указывала Е. Анненкова в статье «Несвоевременная выплата заработной платы. Ответственность работодателя», задача бухгалтерии заключается не только в контроле за расчетными и учетными процедурами операций, связанных с оплатой труда, но и в мотивировании руководства своевременного исполнения обязательств, связанных с оплатой труда [1].

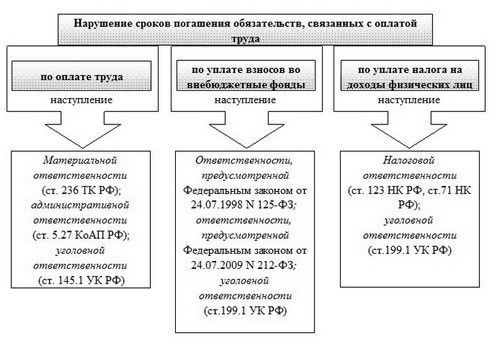

Последствия нарушения сроков погашения обязательств, связанных с оплатой труда, и виды ответственности для бюджетных учреждений приведены на рисунке 2.

Рис. 2. Последствия нарушения сроков погашения обязательств, связанных с оплатой труда

Работодатели, допустившие задержку выплаты работникам заработной платы и другие нарушения оплаты труда, несут ответственность в соответствии с Трудовым кодексом РФ, Кодексом РФ об административных правонарушениях, Уголовным кодексом РФ.

Исследование специфических особенностей отражения в бухгалтерском учете бюджетных учреждений обязательств, связанных с оплатой труда, наводит нас на концепцию учета обязательств, связанных с оплатой труда в бюджетных учреждениях, включающую следующие основные тезисы:

1. В связи с оплатой труда в бюджетных учреждениях возникают следующие виды обязательств: обязательства по оплате труда; обязательства по уплате налога на доходы физических лиц; обязательства по уплате взносов во внебюджетные фонды; обязательства по удержаниям из выплат по оплате труда; обязательства по расчетам с депонентами.

2. Обязательства, связанные с оплатой труда, возникают из конкретных юридически значимых оснований, так:

- обязательства по оплате труда возникают из трудовых договоров;

- обязательства по уплате налога на доходы возникают у бюджетного учреждения из пункта 1 статьи 226 Налогового кодекса РФ;

- обязательства бюджетных учреждений - страхователей по уплате взносов во внебюджетные фонды возникают: из пункта 2 статьи 18 Федерального закона об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний; из пункта 1 статьи 5 Федерального закона о страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования;

- обязательства бюджетных учреждений по удержаниям из выплат по оплате труда возникают из заявлений работников или исполнительных документов;

- обязательства по расчетам с депонентами возникает у бюджетного учреждения из Положения о порядке ведения кассовых операций.

3. Жизненный цикл обязательств, связанных с оплатой труда, в системе бухгалтерского учета бюджетных учреждений включает следующие стадии: принятие обязательств к бухгалтерскому учету, увеличение (уменьшение) встречных обязательств, погашение обязательств. Процесс принятия обязательств, связанных с оплатой труда к бухгалтерскому учету в бюджетном учреждении, самый трудоемкий, сопровождающийся специальным наблюдением, классификацией, интерпретацией, идентификацией во времени, расчетами, счетным контролем и прочими учетными процедурами. Цикл увеличения (уменьшения) встречных обязательств сопровождается взаимным возникновением одних обязательств и погашением других. Жизненный цикл обязательств, связанных с оплатой труда, заканчивается полным их погашением, за исключением депонированных сумм.

4. На протяжении всего жизненного цикла обязательств, связанных с оплатой труда, должна быть обеспечена жесткая дисциплина своевременного исполнения возникших обязательств, в целях недопущения наступления бюджетным учреждением материальной, административной, налоговой ответственности, а для должностных лиц бюджетного учреждения - административной и уголовной ответственности.

Рецензенты:

Глущенко А.В., д.э.н., профессор, зав. кафедрой учета, анализа и аудита Федерального государственного автономного учреждения высшего профессионального образования «Волгоградский государственный университет», г. Волгоград;

Горшкова Н.В., д.э.н., доцент, и.о. зав. кафедрой теории финансов, кредита и налогообложения Федерального государственного автономного учреждения высшего профессионального образования «Волгоградский государственный университет», г. Волгоград.

Библиографическая ссылка

Коваленко О.А., Бурдюгова О.М. КОНЦЕПЦИЯ УЧЕТА ОБЯЗАТЕЛЬСТВ, СВЯЗАННЫХ С ОПЛАТОЙ ТРУДА В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ // Современные проблемы науки и образования. 2014. № 5. ;URL: https://science-education.ru/en/article/view?id=15122 (дата обращения: 10.08.2026).