Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

MATHEMATICAL MODELLING OF MACROECONOMIC TRENDS OF INSURANCE BUSINESS DEVELOPMENT

Как позволяет установить авторский анализ макроэкономических показателей на российском рынке страхования, в настоящее время необходимо незамедлительно принимать меры для обеспечения рентабельности бизнеса. Крупнейшие страховые компании стараются сохранить свои стратегии развития и оптимизировать бизнес-процессы. Страховщики всех уровней возлагают надежды на вступление в силу законопроекта, регламентирующего использование инновационного канала онлайн–продажи полисов (законопроект был одобрен в третьем чтении в мае 2014 года и направлен на рассмотрение Совета Федерации), что позволит страховым компаниям существенно сократить аквизиционные расходы и расходы на персонал [7].

В условиях ухудшения экономической ситуации большинство страховщиков планируют сокращение расходов. Активнее всего сокращаются расходы на персонал и прочие операционные расходы. Компании, проводившие менее агрессивную политику в период роста и подготовившие необходимый запас для преодоления периода стагнации и спада, сокращают бюджеты в наименьшей степени.

Основными негативными последствиями замедления темпов экономического роста для страхового рынка стали:

-

сокращение расходов клиентов на страхование;

-

сокращение спроса в смежных со страховым рынком областях [4].

Замедление объемов потребительского кредитования сказалось на динамике роста страхования: фактический темп роста розничного кредитования (21% за 2013 год [9]) оказался в 1,5 раза ниже прогнозируемого ЦБ (30%). Значительный вклад в сокращение темпов роста страхового рынка также внесло сокращение в прошедшем году на 6% продаж новых автомобилей [1]. Кроме того, как и в 2013 году, одним из важных факторов, влияющих на страховой рынок, остаются законодательные реформы [6].

Факторы, влияющие на динамику страхового рынка в 2013 – 2014 годах, представлены в табл. 1.

Таблица 1

Факторы, влияющие на изменение страхового рынка в 2013 – 2014 гг.

|

Наименование фактора |

2013 Уровень влияния (%) |

2014 Уровень влияния (%) |

|

Экономический рост |

50 |

– |

|

Замедление экономического роста |

– |

91 |

|

Падение покупательной способности населения |

– |

64 |

|

Замедление темпов роста объемов кредитования |

– |

64 |

|

Увеличение объема кредитования |

70 |

– |

|

Законодательные реформы страхового рынка |

70 |

64 |

|

Изменение конкурентной среды |

40 |

27 |

|

Улучшение страховой культуры населения |

50 |

– |

|

Введение новых обязательных видов страхования |

40 |

– |

|

Взаимоотношения с партнерами (автосервисы, клиники и т.д.) |

40 |

– |

|

Влияние посредников |

30 |

– |

|

Развитие и улучшение инфраструктуры |

10 |

– |

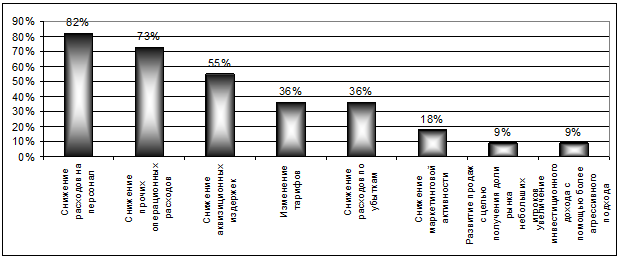

Основные меры, которые намерены предпринять страховые компании в условиях ухудшения макроэкономической ситуации в стране, иллюстрируются на рис. 1 [8].

Рис. 1. Меры сохранения рентабельности страхового бизнеса.

В 2013 году в центре внимания страховщиков был рост выручки с одного клиента (за счет улучшения качества страховых услуг), а также повышение числа проданных контрактов (путем привлечения новых клиентов). В 2014 году основными целями страховщиков являются сокращение расходов и удержание клиентов. Одной из наиболее приоритетных мер в 2014 году также остается оптимизация каналов продаж (рис. 2) [8].

В последние три года увеличение рентабельности остается для игроков одной из приоритетных задач, несмотря на то что в связи с ухудшением экономической ситуации другие приоритеты страховщиков изменились. Снижение темпов роста и лидирующих игроков страхового рынка, и мелких участников привело к замедлению общего роста страхового рынка в 2013 г. в два раза.

Рис. 2. Наиболее приоритетные задачи развития страхового бизнеса в 2013 – 2014 гг.

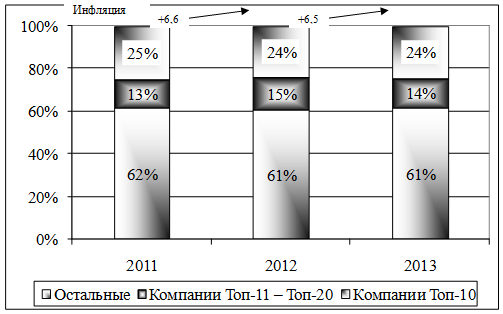

Фактическое снижение темпов роста оказалось несколько выше, чем ожидаемое: в начале 2013 года: страховщики ожидали сокращения темпа роста до 12%, фактический темп за 2013 год составил 11%. В 2014 г. ожидается дальнейшее замедление темпов роста до уровня 2–7% годовых (рис. 3) [9].

Рис. 3. Динамика рынка страхования по основным группам участников.

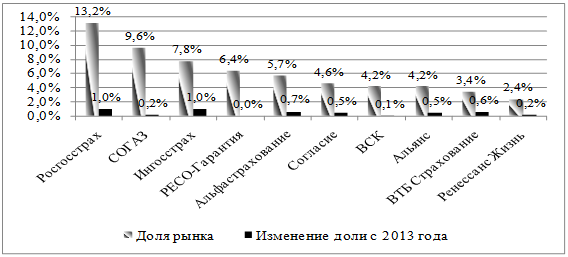

К топ-10 российских страховых компаний по объему страховых взносов относят: «Росгосстрах», СОГАЗ, «Ингосстрах», «РЕСО-Гарантия», «Альфастрахование», «Согласие», ВСК, «Альянс», «ВТБ Страхование», «Ренессанс Жизнь». Доля рынка данных компаний представлена на рис. 4 [9].

Рис. 4. Доля рынка, занимаемая ведущими страховыми компаниями.

Основные участники страхового рынка не стимулировали деятельность своих компаний в ожидании дальнейшего развития кризисных событий на финансовом рынке. В результате существенных изменений структуры страхового рынка в 2013 году не произошло. Однако в 2014 году ожидается консолидация рынка за счет сокращения доли мелких и средних страховщиков. Возможные причины сокращения доли мелких участников: недостаток накопленных ресурсов как результат активного роста в прошлом; наличие большого количества убыточных полисов в портфеле [3].

Участники страхового рынка предполагают, что рост страховой отрасли продолжится в основном за счет лидирующих игроков (табл. 2) [8].

Таблица 2

Рост премий в целом по рынку в разрезе компаний в 2014 году

|

Рост на Страховщики |

15-20% |

5-15% |

0-15% |

Сниж. |

Ожида-емый рост на 2014 г. |

Ожида-емый рост на 2013 г. |

Факти-ческий рост на 2014 г. |

|

Компании Top10 |

|

64% |

27% |

9% |

+7% |

+13% |

+11% |

|

Top10 - Top20 |

9% |

27% |

44% |

18% |

+5% |

+13% |

+5% |

|

Остальные |

|

20% |

40% |

40% |

+2% |

+6% |

+15% |

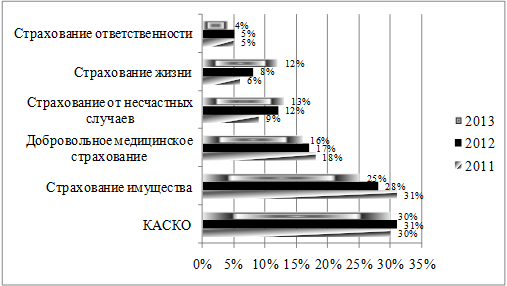

Анализ сбора страховых премий по добровольным видам страхования показал, что существенный рост наблюдается в сегменте страхования от несчастных случаев и страхования жизни. Основные данные приведены на рис. 5.

Появление на рынке страхования такого участника, как СК «Сбербанк Страхование», обеспеченного поддержкой как в области ресурсов и каналов продаж, так и с точки зрения узнаваемости бренда, стало одним из основных факторов, способствовавших удвоению доли страхования жизни в общем объеме рынка добровольного страхования.

Рис. 5. Доля основных сегментов добровольного страхования по размеру страховой премии с 2011 по 2013 год.

Однако говорить о значительном влиянии на рост страхового рынка в целом несправедливо, так как доля быстрорастущих сегментов в общем объеме рынка добровольного страхования относительно невелика. Увеличение объемов кредитного страхования жизни и страхования от несчастных случаев связано с ростом ипотечного кредитования [10].

В 2014 году также можно ожидать дальнейшего роста объемов страхования жизни и страхования от несчастных случаев по причине дальнейшего роста рынка ипотечного кредитования (более 10% в 2014 году [8]), однако высокая зависимость страхования жизни и страхования от несчастных случаев от ипотечного кредитования может стать фактором риска в случае введения законодательных ограничений в этой области. Кроме того, уровень закредитованности населения значительно вырос и приблизился к уровню насыщения, что может стать дополнительным фактором риска [5].

Страхование ответственности в 2013 году не показало существенного роста, хотя в начале 2013 года страховые компании ожидали наибольшего роста именно в данном сегменте. Одним из основных факторов, повлекших сокращение объемов премии по страхованию ответственности, стало снижение привлекательности некоторых регионов в качестве потенциального рынка ДСАГО.

Руководители ряда страховых компаний ожидают замедления темпа роста рынка страхования жизни, тем не менее он может превысить 20%, что связано с динамичным развитием ипотеки, обеспечивающей большую часть прироста.

Факторы, влияющие на рынок страхования жизни в 2013 - 2014 годах, представлены в табл. 3 [8].

Таблица 3

Основные факторы, определяющие развитие рынка страхования жизни

|

Факторы, влияющие на рынок страхования жизни в 2013 году |

Факторы, влияющие на рынок страхования жизни в 2014 году |

||

|

Увеличение объема долгосрочного кредитования |

60% |

Замедление темпов роста объемов кредитования |

73% |

|

Оптимизация налогообложения взносов и платежей |

60% |

Замедление экономического роста |

55% |

|

Расширение возможности инвестиционной деятельности компаний |

50% |

Падение покупательной способности населения |

36% |

|

Экономический рост

|

40% |

Расширение возможности инвестиционной деятельности компаний |

18% |

|

Выход на рынок крупных банковских групп (например, Сбербанк) |

30% |

Появление новых продуктов

|

18% |

|

Наличие гарантий на выплаты со стороны государства |

20% |

Оптимизация налогообложения взносов и платежей |

18% |

Развитие классических видов страхования (накопительного и пенсионного) происходит медленно. В настоящее время наблюдается перекос рынка в сторону кредитного страхования, что и обеспечило развитие рынка страхования жизни в России. Страхование жизни, как и прочие виды страхования, в 2014 году будет в большой степени подвержено влиянию экономической ситуации в стране. Прочие факторы являются в основном производными.

Мы считаем, что в 2014 году основные инвестиционные стратегии страховщиков не изменятся. Приоритетным ожидается инвестирование в корпоративные облигации.

Низкий уровень проникновения страховых услуг отмечается в малом и среднем бизнесе. Основными причинами являются недостаток информации о возможных страховых покрытиях и недоверие к страховым компаниям вследствие низкой страховой культуры среди потенциальных клиентов. Выделим ряд мер, которые, с нашей точки зрения, могут улучшить ситуацию в данном сегменте: повышение информированности компаний малого и среднего бизнеса о страховых продуктах через партнеров (банки) и напрямую; интенсификация продаж страховых продуктов в сфере МСБ; диверсификация ценообразования и улучшение систем оценки страховых рисков для МСБ [8]. В целом тренды рынка страхования описываются математическими моделями вида y=-a*x2+b*x+c, что позволяет установить переход к устойчивому негативному тренду [2].

Вывод. В текущем году страховые компании столкнулись с замедлением роста рынка на фоне ухудшения макроэкономической ситуации в стране. Экономический спад негативно влияет на покупательную способность населения, объем кредитования и активность на рынке продаж автомобилей, которые определяют развитие страхового рынка. Для сохранения рентабельности страховых компаний наиболее адекватными мерами страховщиков в текущих неблагоприятных условиях являются: сокращение расходов, улучшение качества портфеля и снижение темпов его наращивания (особенно в заведомо убыточных регионах).

Рецензенты:

Калюгина С.Н., д.э.н., профессор, заместитель директора по учебной работе Института экономики и управления Северо-Кавказского федерального университета, г. Ставрополь.

Щербаков В.В., д.э.н., профессор, заведующий кафедрой коммерции и логистики Санкт-Петербургского государственного экономического университета, г. Санкт-Петербург.

Библиографическая ссылка

Шиянова А.А., Галстян А.Ш., Минаков В.Ф., Минакова Т.Е. МАТЕМАТИЧЕСКОЕ МОДЕЛИРОВАНИЕ МАКРОЭКОНОМИЧЕСКИХ ТРЕНДОВ РАЗВИТИЯ СТРАХОВОГО БИЗНЕСА // Современные проблемы науки и образования. 2014. № 4. ;URL: https://science-education.ru/en/article/view?id=14428 (дата обращения: 28.07.2026).