Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

STRUCTURE OF INCOME AND EXPENSES IN REGIONS RF

Доходы и расходы населения субъектов РФ – важнейший показатель уровня жизни населения. При этом важно рассмотреть динамику доходов по источникам ее образования. В этой связи исследуем динамику доходов от предпринимательской деятельности населения РФ и ФО (в % от общего объема денежных доходов).

Таблица 1

Динамика доходов от предпринимательской деятельности населения РФ и ФО (в % от общего объема денежных доходов)

|

Регион |

Удельный вес доходов от предпринимательской деятельности, % |

|||

|

2000 |

2005 |

2011 |

2012 |

|

|

РФ |

15,4 |

11,4 |

8,9 |

8,6 |

|

ЦФО |

14,1 |

9,8 |

6,8 |

6,5 |

|

СЗФО |

13 |

7,7 |

5,1 |

5 |

|

ЮФО |

20,3 |

17,1 |

12,7 |

12,1 |

|

СКФО |

24,7 |

19,4 |

17,6 |

17,5 |

|

ПФО |

17,9 |

13,5 |

10,1 |

9,9 |

|

УФО |

10,3 |

10,2 |

9,2 |

9,1 |

|

СФО |

17,2 |

12,9 |

9,8 |

9,1 |

|

ДФО |

15,1 |

11 |

10,9 |

9,5 |

Из данных таблицы 1 видно, что наибольший удельный вес доходов от предпринимательской деятельности за рассматриваемый период имеет СКФО, а наименьший – СЗФО, причем разрыв между ними возрастает. В промышленно развитых ФО уровень доходов от предпринимательской деятельности снижается, а в менее развитых – он выше.

Таблица 2

Группировка субъектов РФ по удельному весу доходов от предпринимательской деятельности (в % от общего объема денежных доходов)

|

Удельный весдоходов от предпринимательской деятельности, % |

Количество субъектов в 2000 г. |

Количество субъектов в 2005 г. |

Количество субъектов в 2011 г. |

Количество субъектов в 2012 г. |

|

0-5 |

5 |

2 |

4 |

7 |

|

5-10 |

5 |

18 |

41 (ЧР) |

42 (РИ, ЧР) |

|

10-15 |

21 |

46 (РИ) |

30 (РИ, КЧР, СК) |

28 (КЧР, СК) |

|

15-20 |

39 (РИ) |

12 (КЧР, СК) |

5 |

3 (КБР) |

|

20-25 |

10 (РД, КБР, КЧР, СК) |

4 (РД, КБР, РСОА) |

3 (РД, КБР, РСОА) |

3 (РД, РСОА) |

|

25-30 |

2 |

0 |

0 |

0 |

|

30-35 |

1 (РСОА) |

0 |

0 |

0 |

|

Общий итог |

82 (без ЧР) |

82 (без ЧР) |

83 |

83 |

Из данных таблицы 2 видно, что наивысший удельный вес доходов от предпринимательской деятельности (в % от общего объема денежных доходов) среди всех субъектов РФ (а значит и СКФО) на протяжении рассматриваемого периода имеют РСОА, РД и КБР. У 49 субъектов РФ, в том числе в РИ, ЧР удельный вес доходов от предпринимательской деятельности не превышает 10 %. Рассмотрим динамику оплаты труда населения РФ и ФО (в % от общего объема денежных доходов).

Таблица 3

Динамикаоплаты труда населения РФ и ФО

|

Регион |

Удельный вес оплаты труда, % |

|||

|

2000 |

2005 |

2011 |

2012 |

|

|

РФ |

36,5 |

39,6 |

40 |

41,5 |

|

ЦФО |

26,5 |

34,2 |

39 |

40,8 |

|

СЗФО |

44,8 |

44,4 |

49,8 |

50,9 |

|

ЮФО |

34,4 |

34,2 |

31,2 |

32,3 |

|

СКФО |

28,5 |

25,1 |

20,5 |

22,3 |

|

ПФО |

40,1 |

39,7 |

36 |

36,4 |

|

УФО |

50,6 |

50,6 |

47,3 |

49,3 |

|

СФО |

42,5 |

43 |

43,8 |

45,9 |

|

ДФО |

48,9 |

53,2 |

52,9 |

56,4 |

Данные таблицы 3 показывают, что наибольший удельный вес оплаты труда в 2000 г. имеет УФО, в 2005, 2011 и 2012 гг. – ДФО. Наименьший удельный вес оплаты труда за рассматриваемый период имеет СКФО. Если в среднем по РФ удельный вес оплаты труда неуклонно возрастает, то относительно ФО ситуация несколько неоднородная. Достаточно отметить, что в ЮФО, СКФО, ПФО и УФО удельный вес оплаты труда в 2012 г. ниже, чем в 2000 г. Если в 2000 г. в пяти ФО – СЗФО, ПФО, УФО, СФО и ДФО удельный вес оплаты труда превышал среднероссийский уровень, то в 2012 г. таких ФО только четыре – СЗФО, УФО, СФО и ДФО.

Таблица 4

Группировка субъектов РФ по удельному весу оплаты труда (в % от общего объема денежных доходов)

|

Удельный вес оплаты труда |

|

Количество субъектов в 2000 г. |

Количество субъектов в 2005 г. |

Количество субъектов в 2011 г. |

Количество субъектов в 2012 г. |

|

0-10 |

|

0 |

0 |

1 (РД) |

0 |

|

10-20 |

|

1 |

1 (РД) |

1 (РИ) |

1 (РД) |

|

20-30 |

|

9 (РД, РИ, КБР, КЧР, РСОА, СК) |

5 (РИ, КБР, КЧР) |

9 (КБР, КЧР, РСОА, ЧР) |

7 (РИ, КБР, КЧР, РСОА, ЧР) |

|

30-40 |

|

25 |

20 (РСОА, СК) |

33 (СК) |

34 (СК) |

|

40-50 |

|

34 |

34 |

23 |

21 |

|

>50 |

|

13 |

22 |

16 |

20 |

|

Общий итог |

|

82 (без ЧР) |

83 (без ЧР) |

83 |

83 |

Информация таблицы 4 свидетельствует о том, что наименьший удельный вес оплаты труда (в % от общего объема денежных доходов) среди всех субъектов РФ (а значит, и СКФО) на протяжении исследуемого периода имеет РД и РИ. У 8 субъектов РФ, в том числе в КБР, КЧР, РСОА, ЧР удельный вес доходов от оплаты труда в 2012 г. не превышает 30 %. В 2 субъектах удельный вес доходов от оплаты труда в 2012 г. превышает 80 %. Разница в показателях, как мы видим, значительная. Рассмотрим динамику социальных выплат РФ и ФО.

Таблица 5

Динамика социальных выплат РФ и ФО (в % от объема денежных доходов)

|

Регион |

Удельный вес социальных выплат |

|||

|

2000 |

2005 |

2011 |

2012 |

|

|

РФ |

13,8 |

12,7 |

18,3 |

18,5 |

|

ЦФО |

15,1 |

11,5 |

15,8 |

16,2 |

|

СЗФО |

13 |

13,3 |

20,5 |

20,9 |

|

ЮФО |

15,1 |

15,3 |

19,8 |

19,8 |

|

СКФО |

16,1 |

14,5 |

18,7 |

18,3 |

|

ПФО |

14,1 |

14,4 |

20 |

19,7 |

|

УФО |

10,4 |

10,3 |

16,4 |

16,7 |

|

СФО |

13 |

13,7 |

21,9 |

22 |

|

ДФО |

11,3 |

12,2 |

18,6 |

19 |

Из приведенной информации таблицы 5 видно, что наибольший удельный вес социальных выплат в 2000 г. имеет СКФО, в 2005 – ЮФО, 2011 и 2012 гг. – СФО. Наименьший удельный вес социальных выплат в 2000 г. имеет ДФО, в 2005, 2011, 2012 гг. – ЦФО. Если в 2000 г. в четырех ФО – ЦФО, ЮФО, СКФО и СФО удельный вес социальных выплат превышал среднероссийский уровень, то в 2012 г. таких ФО уже пять – СЗФО, ЮФО, ПФО, СФО и ДФО. Во всех ФО в 2012 г. удельный вес социальных выплат увеличился по сравнению с 2000 г. Рассмотрим динамику доходов от собственности РФ и ФО.

Таблица 6

Динамика доходов от собственности РФ и ФО

|

Регион |

Удельный вес доходов от собственности |

|||

|

2000 |

2005 |

2011 |

2012 |

|

|

РФ |

6,8 |

10,3 |

5,2 |

5,2 |

|

ЦФО |

10,5 |

18,1 |

9,1 |

8,8 |

|

СЗФО |

5,7 |

5,8 |

4,4 |

4,7 |

|

ЮФО |

3,5 |

5,3 |

2,8 |

3,2 |

|

СКФО |

1,9 |

2,2 |

1,4 |

1 |

|

ПФО |

4,5 |

4,7 |

2,8 |

3 |

|

УФО |

6,7 |

9,8 |

3 |

3,2 |

|

СФО |

3,9 |

6,6 |

2,8 |

3,6 |

|

ДФО |

3,2 |

4,1 |

3,6 |

2,9 |

Приведенная информация таблицы 6 показывает, что наибольший удельный вес доходов от собственности за рассматриваемый период имеют ЦФО, а наименьший – СКФО. В 2000 и 2012 гг. только в ЦФО удельный вес доходов от собственности превышал среднероссийский уровень. Во всех ФО в 2012 г. удельный вес доходов от собственности в % от общего объема денежных доходов уменьшился по сравнению с 2000 г.

Таблица 7

Группировка субъектов РФ по удельному весу доходов от собственности (в % от общего объема денежных доходов)

|

Удельный вес доходов от собственности |

Количество субъектов в 2000 г. |

Количество субъектов в 2005 г. |

Количество субъектов в 2011 г. |

Количество субъектов в 2012 г. |

|

0-1 |

6 (РД, РИ) |

5 (РД, РИ) |

3 (РИ, ЧР) |

4 (РД, РИ, ЧР) |

|

1-2 |

19 (КБР, КЧР, РСОА) |

8 (КБР, РСОА) |

18 (РД, КБР, КЧР, РСОА) |

11 (КБР, КЧР, РСОА) |

|

2-3 |

19 (СК) |

12 (КЧР) |

38 (СК) |

32 (СК) |

|

3-4 |

17 |

17 |

15 |

25 |

|

4-5 |

9 |

10 (СК) |

5 |

8 |

|

>5 |

13 |

31 |

4 |

3 |

|

Общий итог |

82 (без ЧР) |

82 (без ЧР) |

83 |

83 |

Из данных таблицы 7 видно, что удельный вес доходов от собственности в рассматриваемый период претерпел наибольшие изменения. В 2000 г. количество субъектов, имеющих удельный вес доходов от собственности более 5 %, было 13, в 2005 г. – 31, в 2011 г. – 4, в 2012 – 3. Рассмотрим динамику других доходов (включая «скрытые», от продажи валюты, денежные переводы и пр.) РФ и ФО (в % от общего объема денежных доходов).

Таблица 8

Удельный вес других доходов (включая «скрытые», от продажи валюты, денежные переводы и пр.) РФ и ФО (в % от общего объема денежных доходов)

|

Регион |

Удельный вес других доходов (вкл. «скрытые», от продажи валюты, денежные переводы и...) |

|||

|

2000 |

2005 |

2011 |

2012 |

|

|

РФ |

27,5 |

26 |

27,6 |

26,2 |

|

ЦФО |

33,7 |

26,4 |

29,3 |

27,7 |

|

СЗФО |

23,5 |

28,8 |

20,2 |

18,5 |

|

ЮФО |

26,7 |

28,1 |

33,5 |

32,6 |

|

СКФО |

28,8 |

38,8 |

41,8 |

40,9 |

|

ПФО |

23,5 |

27,7 |

31,1 |

31 |

|

УФО |

21,9 |

19,1 |

24,1 |

21,7 |

|

СФО |

23,4 |

23,8 |

21,7 |

19,4 |

|

ДФО |

21,5 |

19,5 |

14 |

12,2 |

Данные таблицы 8 свидетельствуют о том, что наибольший удельный вес других доходов в 2000 году имеет ЦФО, в 2005, 2011, 2012 гг. – СКФО, а наименьший в 2000, 2011, 2012 гг. – ДФО, в 2005 г. – УФО. В 2000 г. только в ЦФО и СКФО удельный вес других доходов превышал среднероссийский уровень, в 2012 г. таких ФО было четыре – ЦФО, ЮФО, СКФО, ПФО. В РФ и в ЦФО, СЗФО, УФО, СФО и ДФО в 2012 г. удельный вес других доходов в % от общей суммы денежных доходов уменьшился по сравнению с 2000 г.

Таблица 9

Группировка субъектов РФ по удельному весу других доходов (включая «скрытые», от продажи валюты, денежные переводы и пр.)

|

Удельный вес других доходов (включая «скрытые», от продажи валюты, денежные переводы и пр.) |

Количество субъектов в 2000 г. |

Количество субъектов в 2005 г. |

Количество субъектов в 2011 г. |

Количество субъектов в 2012 г. |

|

<=20 |

22 |

37 |

27 |

30 |

|

20-25 |

28 (РСОА) |

16 (РСОА) |

13 |

13 |

|

25-30 |

26 (РИ, КЧР, СК) |

14 |

23 (РСОА, СК) |

13 (РСОА) |

|

30-35 |

3 (КБР) |

11 (КЧР, СК) |

9 |

18 (КЧР, СК) |

|

35-40 |

2 (РД) |

2 (КБР) |

5 (КБР, КЧР) |

4 (КБР, ЧР) |

|

40-45 |

2 |

2 (РИ) |

3 |

3 (РИ) |

|

45-50 |

0 |

1 (РД) |

2 (РИ, ЧР) |

1 |

|

50-55 |

0 |

0 |

1 (РД) |

1 (РД) |

|

Общий итог |

82 (без ЧР) |

82 (без ЧР) |

83 |

83 |

Из данных таблицы 9 видно, что удельный вес других доходов в 2000 г. в 5 субъектах РФ, в том числе в РД и КБР, превышал 30 %, в 2005 г. в 5 субъектах РФ, в том числе РД, РИ и КБР превышал 35 % в 2011 г. в 11 субъектах, в том числе в РД, РИ, ЧР, КБР, КЧР превышал 35 %, в 2012 г. в 9 субъектах РФ, в том числе в РД, РИ, КБР и ЧР превышал 35 %. Наиболее низкий уровень скрытых доходов среди субъектов СКФО за рассматриваемый период демонстрирует РСОА (не более 30 %), что более чем странно для региона, слывущего столицей «водочного» суррогата России. Рассмотрим различия структуры доходов ФО от среднероссийской в 2000 и 2012 гг. по индексу Валерия Михайловича Рябцева.

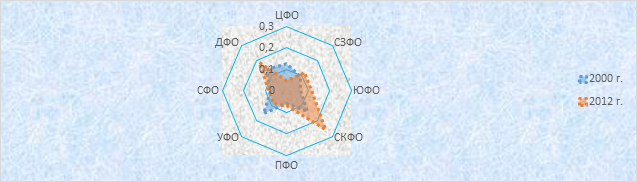

Рис.1. Различия структуры доходов ФО от среднероссийской в 2000 и 2012 гг. по индексу Валерия Михайловича Рябцева

Данные рисунка 1 свидетельствуют о значительном нарастании различий от среднероссийской структуры в структуре доходов СКФО, о незначительном росте различий в ДФО, СЗФО, ЮФО и ПФО при значительном уменьшении различий в УФО и ЦФО.

Таблица 10

Различия структуры доходов РФ и всех ФО в 2012 г. от соответствующих значений 2000 г. по индексу Валерия Михайловича Рябцева

|

Регион |

СФО |

СЗФО |

ДФО |

УФО |

ПФО |

ЮФО |

РФ |

СКФО |

ЦФО |

|

Индекс Рябцева |

0,083493 |

0,070649 |

0,065584 |

0,055065 |

0,053901 |

0,04636 |

0,045371 |

0,021561 |

0,010959 |

Из данных таблицы 10 видно, что наименьшие изменения в структуре доходов произошли в ЦФО и СКФО, а наибольшие во всех остальных.

Таблица 11

Среднедушевые денежные доходы населения (руб. в месяц)

|

|

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2012 г. в % к 2000 г |

|

РФ |

2281 |

8088 |

10155 |

12540 |

14864 |

16895 |

18958 |

20780 |

23058 |

в 10,1 раза |

|

ЦФО |

3231 |

10902 |

13570 |

16631 |

18590 |

21931 |

24645 |

27089 |

29721 |

в 9,2 раза |

|

СЗФО |

2269 |

8996 |

10889 |

13163 |

14915 |

17390 |

19837 |

21184 |

23403 |

в 10,3 раза |

|

ЮФО |

1592 |

5757 |

7245 |

9277 |

11423 |

12929 |

15114 |

16584 |

18603 |

в 11,7 раза |

|

СКФО |

1130 |

4537 |

5948 |

7548 |

9675 |

11402 |

13253 |

15050 |

17076 |

в 15,1 раза |

|

ПФО |

1726 |

6229 |

8014 |

9959 |

12392 |

13962 |

15840 |

17282 |

19597 |

в 11,4 раза |

|

УФО |

2744 |

9581 |

12170 |

15222 |

18952 |

20073 |

21832 |

23908 |

26175 |

в 9,5 раза |

|

СФО |

1933 |

6731 |

8434 |

10414 |

13045 |

13714 |

15007 |

16568 |

18322 |

в 9,5 раза |

|

ДФО |

2498 |

8989 |

11267 |

13597 |

15916 |

18762 |

20807 |

22870 |

25326 |

в 10,1 раза |

Данные таблицы свидетельствуют о том, что на протяжении всего исследуемого периода минимальное значение среднедушевых денежных доходов населения в СКФО, а максимальное – в ЦФО. Несмотря на это наибольший рост денежных доходов в рассматриваемый период произошел в СКФО, а минимальный – в ЦФО. Рассмотрим группировку субъектов РФ по величине наиболее часто встречающихся доходов.

Таблица 12

Группировка субъектов РФ по величине наиболее часто встречающихся среднедушевых денежных доходов в данном субъекте

|

Величина наиболее часто встречающихся среднедушевых денежных доходов, руб. в месяц |

Количество субъектов в 2012 г. |

|

до 5000,0 |

1 (Республика Калмыкия) |

|

от 7000,1 до 10000,0 |

7 (РИ, КБР, КЧР) |

|

от 10000,1 до 14000,0 |

49 (РД, РСОА, ЧР, СК) |

|

от 19000,1 до 27000,0 |

6 |

|

от 27000,1 до 45000,0 |

13 |

|

свыше 45000 |

7 |

Из данных таблицы 12 видно, насколько высоки различия между субъектами по величине наиболее часто встречающихся доходов, причем особое внимание надо уделить 8 субъектам РФ (среди которых 3 субъекта СКФО – РИ, КБР, КЧР), отдельно Республике Калмыкия, в которой мода доходов меньше 5000 рублей.

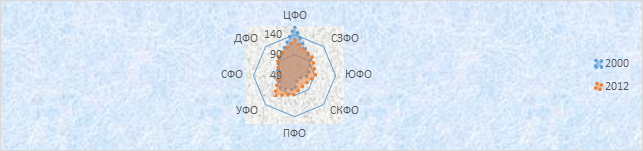

Рис.2. Удельный вес среднедушевых потребительских расходов в ФО относительно среднероссийского уровня

Из рисунка 2 отчетливо видно, что наименьший удельный вес (как в 2000, так и в

2012 гг.) среднедушевых потребительских расходов относительно среднероссийского уровня имеет СКФО (несмотря на значительное его повышение), а наибольший – ЦФО (несмотря на значительное понижение).

Таблица 13

Структура использования денежных доходов населения

|

ФО |

СКФО |

ЮФО |

ДФО |

СЗФО |

ПФО |

ЦФО |

СФО |

УФО |

|

|

Индекс Рябцева |

2000 г. |

0,037 |

0,038 |

0,094 |

0,04 |

0,03 |

0,099 |

0,068 |

0,21 |

|

2012 г. |

0,081 |

0,068 |

0,064 |

0,031 |

0,026 |

0,022 |

0,019 |

0,017 |

|

В 2000 г. наибольшие различия структуры использования денежных доходов населения от среднероссийской были в УФО, а наименьшие в ПФО, в 2013 г., соответственно, наибольшие различия в СКФО, а наименьшие в УФО.

Таблица 14

Структура потребительских расходов домашних хозяйств

|

ФО |

СКФО |

УФО |

ЮФО |

ЦФО |

СЗФО |

ПФО |

ДФО |

СФО |

|

|

Индекс Рябцева |

2000 г. |

0,089 |

0,033 |

0,049 |

0,026 |

0,028 |

0,018 |

0,006 |

0,012 |

|

2012 г. |

0,099 |

0,047 |

0,043 |

0,032 |

0,032 |

0,03 |

0,023 |

0,022 |

|

Из данных таблицы 14 видно, что наибольшие различия структуры потребительских расходов домашних хозяйств от среднероссийской за рассматриваемый период были в СКФО, а наименьшие в СФО.

Таким образом, на основании проведенного исследования можно сделать следующие выводы. Существует существенная разница в структуре доходов субъектов и ФО РФ, которая требует должного анализа со стороны местных властей. Удельный вес доходов от предпринимательской деятельности в большинстве субъектов составляет незначительную долю. Оплата труда в промышленно развитых регионах выше, нежели в субъектах с развитым аграрным сектором, к которым относится ЮФО и СКФО. При этом удельный вес оплаты труда растет в большинстве субъектов. Вместе с тем необходим дополнительный анализ методики проведения расчетов и сбора данных по структуре доходов, которая вызывает много вопросов (особенно изменения удельного веса доходов от собственности). Требуется оказать реальную помощь малому предпринимательству, чтобы поднять среднедушевые денежные доходы населения в СКФО. Особое внимание надо уделить 8 субъектам, в том числе Республике Калмыкия, в которой мода доходов меньше 5000 рублей. Наибольшие различия структуры использования денежных доходов населения и структуры потребительских расходов домашних хозяйств от среднероссийской в 2013 г. демонстрирует СКФО, что также требует дополнительного исследования.

Рецензенты:

Гезиханов Р.А., д.э.н., профессор, заведующий кафедрой «Бухгалтерский учет и аудит» ФГБОУ ВПО «Чеченский государственный университет», г. Грозный.

Юсупова С.Я., д.э.н., профессор, зав. кафедрой «Экономика и управление производством» ФГБОУ ВПО «Чеченский государственный университет», г. Грозный.

Библиографическая ссылка

Арсаханова З.А., Шамилев С.Р. СТРУКТУРА ДОХОДОВ И РАСХОДОВ НАСЕЛЕНИЯ СУБЪЕКТОВ РФ // Современные проблемы науки и образования. 2014. № 4. ;URL: https://science-education.ru/en/article/view?id=14187 (дата обращения: 28.07.2026).