Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

RESEARCH TRANSACTION COSTS IN THE FOOD MARKET IN CATEGORIES INSTITUTIONAL ECONOMY

Обмен товаров в сфере агропродовольственного рынка представляет собой не только движение стоимости, но и продолжение процесса производства в сфере обращения (продажа, транспортировка, расфасовка и упаковка товаров и др.), определяя тем самым увеличение стоимости реализуемых товаров и формирование прибавочной стоимости.

На эффективность функционирования агропродовольственного рынка оказывает влияние как рациональное использование ресурсов, так и установление эффективных экономических связей с внешними контрагентами (производителями и потребителями), денежно-кредитной и финансовой системой. Для организаций, функционирующих на агропродовольственном рынке, к трансакционным издержкам относятся издержки, включающие затраты, связанные с мониторингом рынка, ведением переговоров, заключением контрактов и процессом товародвижения через посредническое (оптовое) звено (транспортные расходы и расходы на складирование при складской форме товародвижения).

Несмотря на значительную разработанность общей теории трансакционных издержек спорным остается вопрос оценки трансакционных издержек. Данный вопрос не имеет только лишь прикладное значение, - можно предположить, что эта проблема становится важнейшей задачей вообще теории трансакций, т.к. выступает критерием истины высказанных теоретических положений, - а является важным методологическим. На эту сторону проблемы указывают большинство зарубежных (Уоллис, Норт, Котлер и др.) [2,9,10] и отечественных исследователей (С. Малахов, А. Шаститко, А. Олейник) [4,5,7]. Принципиально важным в прикладном и методологическом аспекте, считается два положения: введение понятия трансакционный сектор национального хозяйства (Дж.Уоллис и Д.Норт) и разработка методики классификации трансакционных затрат (О.Уильямсон)[11].

Под трансакционными издержками (transaction cost) понимают затраты ресурсов для планирования, адаптации и контроля за выполнением взятых индивидами обязательств в процессе отчуждения и присвоения прав собственности и свобод, принятых в обществе [7].

Существует два подхода к возможности количественной оценки трансакционных издержек: ординалистский и кардиналистский. Большинство исследователей в рамках неоинституционального направления применяет ординалистский подход, объясняя изменение структуры трансакций в экономике или в отрасли, замещение внутрифирменных трансакций рыночными и наоборот, появление гибридных форм институциональных соглашений изменениями в относительных трансакционных издержках. Вместе с тем было предпринято несколько попыток дать количественную оценку трансакционных издержек в кардиналистском варианте. Некоторые из них были осуществлены применительно к отдельному рынку, другие - к экономике в целом.

Сложность эмпирической оценки трансакционных издержек обусловлена несколькими факторами. Прежде всего, есть несколько подходов к определению понятия трансакционных издержек, а единого подхода нет. Более того, все имеющиеся определения недостаточно операциональны.

Далее, трансакционные и производственные издержки находятся в неразрывной функциональной зависимости (выбор технологии обуславливает структуру трансакционных издержек, наличие трансакционных издержек ограничивает альтернативы выбора технологий). Граница, проводимая между ними, весьма условна, что следует учитывать при количественной оценке трансакционных издержек.

Большинство прямых измерений связано с высокими затратами, а подобрать легко измеряемые индикаторы, которые были бы еще и достаточно дешевыми, во многих случаях не представляется возможным.

Наконец, значительная доля трансакционных издержек носит альтернативный характер. Следовательно, чтобы оценить количественно трансакционные издержки, нужно проанализировать и реализованные, и отвергнутые альтернативы. Но тогда сначала нужно выяснить, какие альтернативы были агентами рассмотрены и отброшены как слишком затратные, а какие были ими просто упущены ввиду ограниченной рациональности.

Попытку измерения трансакционных издержек на отдельном рынке предпринял Харолд Демсетц, что нашло отражение в его статье 1968 года "Издержки трансакции". Объектом анализа стала Нью-Йоркская фондовая биржа. Однако, за пределами внимания остается вопрос об измерении общего уровня трансакционных издержек экономической системы в целом [8].

Определенность трансакционных издержек представлена через анализ четырех типов отношений и соответствующих им видов деятельности: а) отношения между отдельными покупателями и продавцами; б) внутрифирменные отношения;

в) производство услуг фирмами-посредниками различных видов; г) отношения, связанные с защитой прав собственности. Предлагаемый перечень свидетельствует о том, что трансакционные издержки носят массовый характер, связан со всеми типами поведения, предполагающего взаимодействие между экономическими агентами.

Вне зависимости от выбора схемы количественной оценки трансакционного сектора внутри фирм, необходимо, по мнению Д. Норта и Дж. Уоллиса, выполнение двух условий:

1. Выделение профессий, которые напрямую связаны с выполнением трансакционных функций: а) приобретение ресурсов; б) распределение производимого продукта; в) координация и контроль за выполнением трансформационных функций.

2. Определение величины трансакционных издержек через вычисление заработной платы занятых во внутрифирменном трансакционном секторе [1].

В табл. 1 представлена типология экономических измерений трансакционных издержек Я.И. Кузьминов, К.А. Бендукидзе, М.М. Юдкевич [3]. Необходимо отметить, что показатели достоверности и агрегируемости могут существенно отличаться.

Существует особая категория фирм, основная деятельность которых связана с оказанием трансакционных услуг. Таким образом, если в рамках их деятельности используются трансформационные услуги ресурсов, на уровне экономики в целом они все равно оцениваются как часть трансакционных издержек. К данной категории фирм относятся посредники. Однако можно предложить и более точную спецификацию отраслей, в которых сгруппированы фирмы, оказывающие чистые трансакционные услуги или трансакционные услуги по преимуществу.

Таблица 1

Типология реально наблюдаемых издержек

|

Виды данных |

Цена измерения |

Достоверность |

Агрегируемость |

|

Показатели балансов и финансовых отчетов предприятий |

++ |

++ |

+++ |

|

Статистическая информация |

+ |

+++ |

++++ |

|

Социологические опросы |

+++ |

|

+++ |

|

Экспериментальные данные |

++++ |

++++ |

|

|

Экспертные оценки |

++ |

+++ |

+ |

|

Прямые натуральные показатели |

++ |

++++ |

++++ (внутри отрасли) ++ (межотраслевые) |

|

Цены рынка благ (услуг) |

+ |

++++ |

++++ |

|

Антропологические исследования (агентурная разработка предприятия) |

++++ |

++++ |

+++ |

|

Косвенные показатели фондового рынка |

+ |

|

++++ |

|

Косвенные качественные показатели (образование работников, сертификация продукции, периодичность контроля) |

++ |

++++ • |

++ |

Прим. Низкая - +; Средняя - ++; Высокая - +++; Очень высокая - ++++.

Для оценки трансакционных издержек на макроэкономическом уровне Дж. Уоллис и Д. Норт предложили использовать понятие трансакционного сектора. Они включили в этот сектор оптовую и розничную торговлю, страхование, банковский сектор, операции с недвижимостью, затраты на аппарат управления в других отраслях, затраты государства на судебную и правоохранительную деятельность (государственный трансакционный сектор).

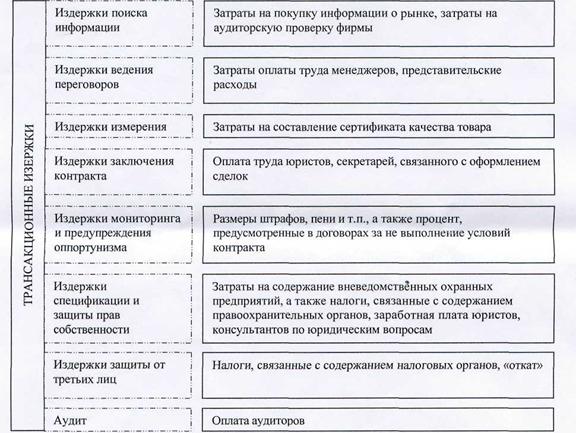

Для решения проблемы измерения трансакционных издержек на уровне реальных субъектов требуется привести эту оценку в соизмерение с себестоимостью, ценой и другими категориями экономики. Это же решение можно получить, если исследовать классификацию трансакций. Воспользуемся для этих целей классификацией О. Уильямсона, представленной на рис. 1 [6].

Для количественной оценки трансакционного сектора Нортом и Уоллисом трансакционные издержки они делят на три категории:

• издержки, возникающие в отношениях покупатель — продавец

• вздержки, возникающие внутри фирм и при взаимодействии с посредниками;

• издержки, возникающие в связи с защитой прав собственности.

Трансакционные издержки покупателя — это издержки, возникающие у него в процессе приобретения товара или услуги (время, затраченное на осмотр товара, на сбор информации о ценах, о продавце, об альтернативных предложениях и т.д.) и не влияющие на прибыль продавца. Трансакционные издержки продавца — это издержки, которые продавец товара или услуги не понес бы, если бы продавал их себе самому (скажем, издержки на рекламу товара).

Издержки, возникающие в связи с защитой прав собственности, включают затраты на содержание полиции и судебной системы, на национальную оборону и пр.

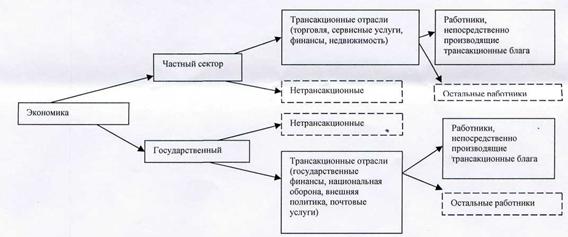

Для количественной оценки трансакционного сектора внутри фирмы Норт и Уоллис предложили выделить профессии, которые напрямую связаны с выполнением трансакционных функции (к ним относятся деятельность, связанная с: приобретением ресурсов; распределением производимого продукта; координацией и контролем за выполнением трансформационных функций); и величину трансакционных издержек определять через вычисление заработной платы занятых во внутрифирменном трансакционном секторе согласно рис. 2 [9].

Рис. 1. Классификация трансакционных издержек

Рис. 2. Схема количественной оценки трансакционных издержек (Норт-Уоллис)

Научные исследования в области трансакционных издержек свидетельствуют, что экономическая координация (институциональные затраты) — это источник огромных затрат. По подсчетам Дж. Уоллиса и Д. Норта, в середине 80-х годов более 45% национального дохода США Приходилось на трансакции. Это свидетельствует о необходимости проведения оценки и анализа их уровня путем постоянного мониторинга с целью оптимизации величины этих расходов.

Обобщив все вышесказанное можно выделить следующую последовательность в процессе оценки трансакционных издержек предприятия. Во-первых, необходимо классифицировать трансакционные издержки и определиться, что к ним относится, а что нет.

Специалисты в области бухгалтерского учета выделяются три направления затрат:

1. Затраты, используемые для калькулирования и оценки готовой продукции (материалы, затраты на труд, накладные расходы),

2. Затраты на производство, данные о которых являются основанием для принятия решений (поведение затрат: постоянные и переменные, затраты будущего периода),

3. Затраты, используемые в системе планирования, контроля, регулирования (центры ответственности, регулируемые и нерегулируемые затраты).

Трансакционные издержки можно выделить в каждом направлении.

Во-вторых, определение возможности мониторинга. Возможности мониторинга затрат выявляются с помощью имеющихся средств, и затем вырабатываются рекомендации по совершенствованию информационной системы предприятия с целью получения такой возможности. На предприятии такой информационной базой могут являться данные управленческого учета. Для оценки уровня трансакционных издержек агропродовольственного рынка региона потребуется более обширные данные. Ежедекадно на сайтах регионального Министерства сельского хозяйства и продовольствия и кафедры экономики и управления сельскохозяйственным производством ОмГАУ размещаются сведения о ценах по основным каналам продаж в областном центре и в районах [12].

В-третьих, необходимо определение потенциала дальнейшего снижения или роста каждой статьи трансакционных затрат с целью оптимизации воспроизводственной деятельности отдельного предприятия и агропродовольственного рынка.

В-четвертых, проведение анализа бизнес-процессов, происходящих на рынке продовольствия. На этом этапе предстоит выяснить, возможно ли управление трансакционными издержками посредством «удаления лишнего звена» в процессе продвижения товара к конечному потребителю. Решение этих проблем осуществляется на основе анализа структуры агропродовольственного рынка; функций, выполняемых агентами на нем; уникальности каждого из этих агентов; и соизмеримости полезности агента и доли получаемого им дохода в процессе продвижения товара до конечного потребителя. На этом этапе также обнаруживаются сдвоенные функции, т.е. ситуации, когда одна и та же функция выполняется несколькими агентами; а также пропущенные функции.

В настоящее время отсутствует разработанной методики оценки трансакционных издержек. Не проведены и приблизительные количественные расчеты величины трансакционного сектора в России в целом и агропродовольственного рынка в частности.

Методику оценки трансакционных издержек агропродовольственного рынка следует проводить на основании последовательности осуществления этапов:

1. Сбор информации о трансакционных издержках участников.

Информация о трансакционных издержках находится в пределах правового поля, преимущественно касается внутренне ориентированных информационных источников и опирается на информацию регулярной и нерегулярной отчетности бухгалтерского учета предприятий. Предоставлять информацию о трансакционных издержек имеют ее непосредственные пользователи, т.е. специалисты бухгалтерии, планово-финансового отдела, службы мониторинга за расходами или контролингу, специалисты центра (или центров) ответственности расходов, работники службы экономической безопасности предприятия, при условиях наличия статуса самостоятельности - представители отдела маркетинга, юридической службы и т.п.

2. Накопление и сохранение информации о трансакционных издержках рынка.

Этот процесс должен происходить в режиме настоящего времени с постоянным возобновлением. Желательным есть существование на предприятии информационного центра накопления информации о трансакционных издержек с использованием компьютерной техники и созданием баз данных релевантного режима. Ограниченность режима пользования накопленной информацией должны обязательно распространяться на любых внешних пользователей.

3. Расчеты показателей оценки трансакционных издержек и их анализ. Предполагается расчет общих (трансакционных издержек на рубль валового дохода, трансакционных издержек на рубль валовых расходов, рентабельность трансакционных издержек) и частичных показателей, которые призваны предоставить характеристику величин отдельных видов трансакционных издержек.

4. Разработка и избрания форм представления результатов оценки трансакционных издержек участников и рынка в целом.

Представление результатов оценки трансакционных издержек может быть разработано на каждом предприятии в произвольной форме. Однако для удобства формирования сводных данных по рынку целесообразнее разработать единую форму представления результатов оценки. Разработка и избрания форм представления результатов оценки должны совершенствоваться, а не быть неизменными.

5. Определение направлений использования результатов оценки трансакционных издержек агропродовольственного рынка.

Анализ Дж. Уоллиса и Д. Норта вскрывает всю неоднозначность источников расширения трансакционного сектора. Его рост может происходить:

1) при простом перемещении трансакционных услуг из внерыночной сферы на рынок;

2) при снижении стоимости единичной трансакции (за счет экономии на масштабах или лучшей спецификации и защиты прав собственности государством), если эластичность спроса на трансакционные услуги по цене выше 1;

3) при постоянной или повышающейся удельной стоимости трансакционных услуг, если это повышение перекрывается экономией на издержках производства в "трансформационном" секторе в результате научно-технического прогресса;

4) при удорожании процесса обмена вследствие установления государством неэффективных правил, регулирующих отношения собственности.

Есть основания утверждать, что, существенное значение имеет не только уровень трансакционных издержек, но и их структура, распределение между участниками экономического обмена, так как это отражает специфическую конфигурацию институтов.

СПИСОК ЛИТЕРАТУРЫ

1. Капелюшников Р.И. Заметки на полях неоинституционального подхода // Фактор трансакционных издержек в теории и практике российских реформ: по материалам одноименного Круглого стола / Под ред. В.Л. Тамбовцева. - М.: Экономический факультет, ТЕИС, 1998. с. 52-70.

2. Котлер Ф., Армстронг Г., Сондерс Д., Вонг В. Основы маркетинга. Пер. с англ. - 2-е европ. изд. - М.; СПб.; К.: Издательский дом "Вильяме", 2000. - 944 с.

3. Кузьминов Я.И. Курс институциональной экономики: институты, сети, трансакционные издержки, контракты. - М.: Издательство: ГУ ВШЭ, 2006. - С. 176-205.

4. Малахов С. Трансакционные издержки и макроэкономическое равновесие // Вопросы экономики. - 1998. - № 11. - С. 78-96.

5. Олейник А. Институциональная экономика // Вопросы экономики. - 1999. - №1. - С. 132- 148.

6. Уильямсон О.И. Экономические институты капитализма: Фирмы, рынки, «отношенческая» контрактация / Научное редактирование и вступительная статья B.C. Катькало; пер. с англ. Ю.Е. Благова, B.C. Катькало и др. - СПб.: Лениздат; CEV Press, 1996. - 702 с.

7. Шаститко А. Неоинституциональная экономическая теория. - М.: ТЕИС, 1998. -С. 158.

8. Demsetz H. Cost of Transaction // Quarterly Journal of Economic Review. 1967.V.57. P.349- 359.

9. North, D.C. and J.J. Wallis. Integrating Institutional Change and Technical Change in Economic History. A Transaction Cost Approach // Journal of Institutional and Theoretical Econoics. V. 150. № 4. Dec. 1994. P. 609-624.

10. Wallis J.J., North D.C. Measuring the Transaction Sector in the American Economic Growth. Ed. by Engerman S. Chicago, 1987.

11. Williamson O. Comparative Economic Organization: The Analysis of Discrete Structural Alternatives // Administrative Science Quarterly. 1991. Vol. 36.

12. Интернет-ресурс http://www.afgro55.ru

Библиографическая ссылка

Стукач В.Ф, Крюкова О.Н ИССЛЕДОВАНИЕ ТРАНСАКЦИОННЫХ ИЗДЕРЖЕК НА РЫНКЕ АГРОПРОДОВОЛЬСТВЕННЫХ ТОВАРОВ В КАТЕГОРИЯХ ИНСТИТУЦИОНАЛЬНОЙ ЭКОНОМИКИ // Современные проблемы науки и образования. 2010. № 1. ;URL: https://science-education.ru/en/article/view?id=1330 (дата обращения: 27.07.2026).