Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

PRACTICE OF MONETARY REGULATION IN THE RUSSIAN FEDERATION AND ITS CONSEQUENCES FOR ECONOMIC GROWTH IN POST-CRISIS DEVELOPMENT

Введение

В определении целей и задач денежно-кредитной политики любой страны должен быть дан ответ на теоретический вопрос, имеющий важнейшие практические последствия для экономики: должна ли денежно-кредитная политика носить нейтральный или стимулирующий характер для экономического развития. Вопрос этот принципиально важен для краткосрочного периода, так как в долгосрочном периоде динамика цен обусловлена, согласно базовым постулатам экономической теории, денежной политикой и инфляция не влияет на объем выпуска. В практике ведущих развитых стран ответ на этот вопрос дан в целевых установках деятельности центральных банков. В большинстве из них центральный банк несет ответственность не только за состояние денежного рынка, но и за уровень безработицы и темпы роста, которые количественно определены (таргетированы). На период до 2015 года приоритетной целью денежно-кредитной политики в РФ заявлено обеспечение ценовой стабильности, то есть поддержание стабильно низких темпов роста цен [3]. Дискуссии по этой проблеме в отечественной литературе в последнее время оживились в связи с созданием мегарегулятора финансового рынка и задачах, которые он должен решать в своей деятельности. В связи с этим высказываются различные точки зрения о направленности и содержании кредитно-денежной и финансовой политики [1, 2].

Прежде, чем определиться с позицией по данному вопросу, проведем анализ вклада денежных рычагов в обеспечение экономического роста российской экономики в современных условиях. В связи с этим возникают следующие вопросы:

- Достаточно ли денег в российской экономике для обеспечения роста.

- Какова структура источников (внешних и внутренних) денежной базы, их динамика, сроки.

- Какова динамика денежного мультипликатора – сколько рублей создает банковская система на каждый рубль, эмитированный центральным банком.

Первый вопрос, который является дискуссионным, – достаточно ли денег эмитирует центральный банк для реализации произведенного продукта и обеспечения кругооборота в экономике страны. Как известно, обеспеченность экономики денежными средствами в самом общем виде отражает коэффициент монетизации. Динамика коэффициента монетизации за 2008-2012 годы показывает, что обеспеченность российской экономики денежными средствами в кризисный и посткризисный период в целом растет (таблица 1).

Таблица 1.1 – Динамика обеспеченности российской экономики денежными средствами в 2008-2012 гг.[4, 6, расчеты автора].

|

Год |

М 2, млрд. руб. |

ВВПн, млрд. руб. |

Коэффициент монетизации, % |

Темп роста коэффициента монетизации, в п.п. |

|

2002 |

2 130,5 |

10 830,5 |

19,7 |

- |

|

2003 |

3 205,2 |

13 208,2 |

24,3 |

4,6 |

|

2004 |

4 353,9 |

17 027,2 |

25,6 |

1,3 |

|

2005 |

6 032,1 |

21 609,8 |

27,9 |

2,3 |

|

2006 |

8 970,7 |

26 917,2 |

33,3 |

5,4 |

|

2007 |

12 869,0 |

33 247,5 |

38,7 |

5,4 |

|

2008 |

12 975,9 |

41 276,8 |

31,4 |

-7,3 |

|

2009 |

15 267,6 |

38 807,2 |

39,3 |

7,9 |

|

2010 |

20 011,9 |

46 308,5 |

43,2 |

3,9 |

|

2011 |

24 483,1 |

55 799,6 |

43,8 |

0,6 |

|

2012 |

27 405,4 |

62 599,1 |

43,7 |

-0,1 |

Период, в течение которого наблюдается абсолютное снижение коэффициента монетизации, – кризисный 2008 и 2012 годы. Темп прироста с 2010 года также замедлился – обеспеченность экономики денежными средствами до настоящего времени остается на уровне менее 44% от номинального ВВП (таблица 1). По оценкам экспертов, значение этого показателя для нормального функционирования развивающейся экономики должно быть на уровне 40-60%, для развитой экономики – 80-100%. В США и Японии значение этого показателя до кризиса достигало 120% и выше. Очевидно, что политика количественного смягчения привела к значительному росту данного показателя в данных странах [5].

Было бы заблуждением утверждать, что простая накачка денег в экономику решит проблему стимулирования экономического роста. Ситуация на денежном рынке России существенно отличается от ситуации на американском денежном рынке. ФРС США эмитирует резервную валюту, на которую предъявляется внешний спрос, и она не участвует в формировании внутренних цен. Если российский регулятор постоянно озабочен проблемой стерилизации денежной массы для борьбы с инфляцией, то в США стерилизация эмитируемых денег осуществляется автоматически. Огромные объемы эмиссии в период количественного смягчения не только не вызвали роста цен в США, а наоборот, сопровождались дефляцией в американской экономике. Поэтому ситуация в России существенно иная, но это не исключает необходимости изыскивать способы неинфляционного роста обеспеченности экономики денежными средствами.

Центральный банк обладает необходимыми полномочиями и инструментами для решения этой проблемы. Прямое воздействие центрального банка в прирост денежной массы обеспечивается формированием денежной базы. Значительный интерес вызывает не столько динамика этого агрегата, сколько вклад внутренних источников в ее формирование и структура по срокам.

Проанализируем структуру и динамику основных денежных агрегатов в российской экономике за 2008-2013 годы (таблица 2).

Таблица 2 – Структура и динамика денежных агрегатов в РФ в 2008-2013 гг.[4, расчеты автора].

|

Показатели (млрд руб.) |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

1.Денежная база (в широком определении) |

5578,7 |

6467,3 |

8190,3 |

8644,1 |

9852,8 |

9063,2 |

|

2.Темп роста денежной базы в широком определении, % |

- |

115,9 |

126,6 |

105,5 |

113,9 |

-8,1 |

|

2.Денежная база (в узком определении) |

4402,0 |

4774,3 |

5973,6 |

7274,2 |

8093,3 |

7917,3 |

|

4.Темп роста денежной базы в узком определении, % |

- |

108,4 |

121,5 |

121,7 |

111,2 |

-2,2 |

|

5.Денежная масса (М 2) |

12975,9 |

15267,6 |

20011,9 |

24483,1 |

27405,4 |

28506,1 |

|

6.Темп роста М2, % |

- |

117,6 |

131,1 |

122,3 |

111,9 |

104,0 |

|

7.Денежная масса в широком определении (М2Х) |

16 410 |

19 102 |

23 801 |

28 775 |

32 257 |

33 136 |

|

8.Темп роста М2Х, % |

- |

116,4 |

124,5 |

120,9 |

112,1 |

102,7 |

Денежная база в узком определении включает выпущенные в обращение Банком России наличные деньги (с учетом остатков средств в кассах кредитных организаций) и остатки на счетах обязательных резервов по привлеченным кредитными организациями средствам в национальной валюте, депонируемых в Банке России.

Таким образом, динамика денежных агрегатов в анализируемый период отличается крайней неравномерностью. С 2010 года темп роста всех денежных агрегатов замедлился, поэтому инфляционные процессы в экономике не связаны с монетарной политикой регулятора. Особенно значительное снижение темпа роста всех денежных агрегатов наблюдается за 2013 год. Денежная масса в широком и узком определении демонстрирует абсолютное снижение к уровню 2012 года. В течение последних трех лет значительное воздействие на динамику денежной базы в широком определении оказывали операции бюджетной системы.

Сопоставление темпа роста денежных индикаторов и темпа роста номинального ВВП позволяет определить величину разрыва между ними – если разрыв значителен, то при прочих равных условиях это означает предкризисную ситуацию. Однако для России эта причинно-следственная связь не действует – в России низкая монетизация экономики, поэтому возможно значительное превышение роста денежных факторов. Однако из данных таблицы 3 следует, что сформированный на денежном рынке тренд в принципе соответствует изменению номинального валового продукта. Значительного превышения роста денежных факторов за 2008-2013 годы не наблюдается. Темп роста денежной массы (М2) соответствует темпу роста номинального ВВП и с 2010 году наблюдается замедление прироста всех денежных агрегатов.

Таблица 3 – Соотношение динамики денежных агрегатов и ВВП России в 2008-2013 гг.[4, 6, расчеты автора].

|

Показатели |

2009 |

2010 |

2011 |

2012 |

|

Темп роста денежной базы в широком определении, % |

115,9 |

126,6 |

105,5 |

113,9 |

|

Темп роста денежной базы в узком определении, % |

108,4 |

121,5 |

121,7 |

111,2 |

|

Темп роста М2, % |

117,6 |

131,1 |

122,3 |

111,9 |

|

Темп роста М2Х, % |

116,4 |

124,5 |

120,9 |

112,1 |

|

Денежный мультипликатор (М2/денежная база) |

2,36 |

2,44 |

2,83 |

2,78 |

|

Номинальный ВВП, млрд руб. |

21 227,7 |

25 335,7 |

30 526,0 |

33 783,9 |

|

Темп роста номинального ВВП, % |

94 |

119 |

120 |

112 |

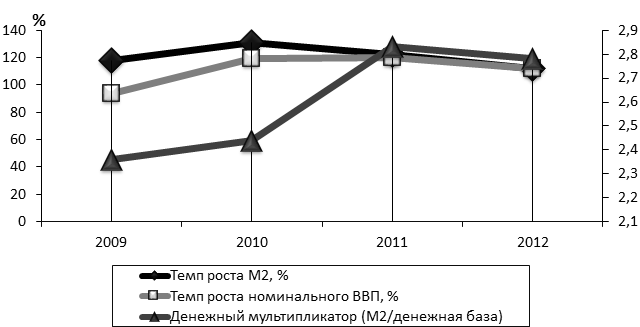

Динамика денежного мультипликатора изменилась несущественно и отражает описанную динамику денежных агрегатов (рисунок 1). Наблюдается рост денежного мультипликатора в 2011 году и снижение прироста в 2012 году.

Основную часть денежной базы образуют ресурсы от операций с иностранной валютой. Основной канал создания наличных денег – валютные интервенции Банка России. Объем внутренних источников, а следовательно, и объемов кредитования экономики страны, незначителен. Об этом свидетельствуют данные актива баланса Банка России (таблица 4).

Рисунок 1 – Динамика денежных агрегатов и номинального валового внутреннего продукта за 2008-2013 гг.[4, 6, расчеты автора].

Удельный вес денежных средств, размещаемых Банком России у нерезидентов, увеличивался до конца 2010 года. С 2011 года наблюдается положительная динамика роста объемов рефинансирования коммерческих банков (таблица 4).

Таблица 4 – Доля денежных средств, размещенных Банком России у нерезидентов, млрд. руб.[4, расчеты автора].

|

Период |

Актив баланса |

Средства, размещенные у нерезидентов |

Удельный вес в структуре активов, % |

|

Июль-декабрь 2008 |

16 963,7 |

12 091,1 |

71,2 |

|

Январь-июнь 2009 |

15 985,1 |

12 270,4 |

76,8 |

|

Июль-декабрь 2009 |

15 420,0 |

12 383,3 |

80,3 |

|

Январь-июнь 2010 |

15 826,1 |

13 260,5 |

83,7 |

|

Июль-декабрь 2010 |

15 526,4 |

13 272,0 |

85,4 |

|

Январь-июнь 2011 |

16 569,8 |

13 281,7 |

80,1 |

|

Июль-декабрь 2011 |

18 562,7 |

14 245,3 |

76,8 |

|

Январь-июнь 2012 |

20 473,8 |

14 964,5 |

73,0 |

|

Июль-декабрь 2012 |

20 630,7 |

14 525,4 |

70,4 |

|

Январь-июнь 2013 |

21 251,4 |

15 456,7 |

72,7 |

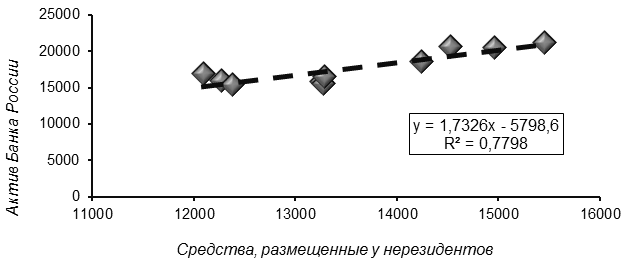

Регрессионная модель, построенная по данным таблицы 4 (рисунок 2), показывает, что каждая денежная единица, размещённая у нерезидентов, способствует мультипликативному росту активов Банка России в среднем на 1,73 денежные единицы. Таким образом, основная часть средств Банка России по-прежнему размещается в иностранные активы. Модель имеет высокий коэффициент детерминации (0,78) и является статистически значимой, что свидетельствует об устойчивой связи между размером актива и объемом средств, размещенных у нерезидентов. Средняя погрешность модели составляет около 5%, что позволяет достаточно эффективно прогнозировать с её помощью зависимость актива Банка России от величины денежных средств, размещенных у нерезидентов.

Подтверждается эта тенденция и данными об инвестиционном потенциале кредитных ресурсов. Доля кредитования в процентном отношении к ВВП незначительно растет (хотя и остается много меньше соответствующих пропорций в развитых странах), но в общем объеме активов банковского сектора снижается (таблица 4).

Рисунок 2 – Зависимость актива баланса Банка России от размера денежных средств, размещенных у нерезидентов (млрд. руб.) [4, расчеты автора].

Еще более существенное снижение наблюдается в кредитовании инвестиционной деятельности организаций всех форм собственности в основной капитал. За кризисный и посткризисный период доля кредитов на эти цели снизилась почти в 2 раза, притом, что и до кризиса на обновление основного капитала направлялась мизерная доля кредитов (таблица 5).

Таблица 5 – Кредитная составляющая в стимулировании экономического роста в РФ [4, 6, расчеты автора].

|

Кредиты |

1.01.08 |

1.01.09 |

1.01.10 |

1.01.11 |

1.01.12 |

1.01.13 |

|

1.Кредиты нефинансовым организациям и физическим лицам, млрд руб. |

12287,1 |

16526,9 |

16115,5 |

18147,7 |

23266,2 |

27708,5 |

|

в % к ВВП |

37,0 |

40,0 |

41,5 |

39,2 |

41,7 |

44,3 |

|

в % к активам банковского сектора |

61,1 |

59,0 |

54,8 |

53,7 |

55,9 |

56,0 |

|

2. Кредиты банков в инвестициях организаций всех форм собственности в основной капитал (без субъектов малого предпринимательства), млрд руб. |

544,0 |

791,9 |

621,5 |

595,8 |

711,3 |

691,7 |

|

в % к кредитам банковского сектора |

4,4 |

4,7 |

3,8 |

3,2 |

3,0 |

2,4 |

|

в % к инвестициям организаций всех форм собственности в основной капитал (без субъектов малого предпринимательства) |

10,4 |

11,8 |

10,3 |

9,0 |

8,5 |

7,9 |

При этом рентабельность банковской деятельности (по капиталу) в кризисный и посткризисный период росла, в то время как рентабельность промышленных предприятий падала. Очевидно, что коммерческие банки ведут себя в соответствии с целевыми установками – обеспечение прибыльности своей деятельности. В условиях высоких рисков производственной деятельности, плохой конъюнктуры мирового и внутреннего рынков коммерческие банки не заинтересованы в выдаче кредитов реальному сектору экономики. Рассчитывать на то, что ситуация в ближайшей перспективе изменится не приходится. В этих условиях возможно только изменение политики рефинансирования и процентной политики регулятора. Центральный банк должен проводить дифференцированную политику к реально работающим предприятиям и всем остальным субъектам хозяйствования. Нынешняя политика кредитования под залог материальных активов и другой недвижимости не учитывает реально производимые денежные потоки. Этот метод учитывается только в финансировании бизнес-проектов, но в инвестиционной деятельности речь идет о создании нового бизнеса, соответственно необходимо учитывать другие риски (повышенные).

Таким образом, денежные власти в России до конца 2013 году увеличивали объем операций рефинансирования с целью стимулировать кредитование и экономическую активность. Это усиливало давление на рубль и заставляло центральный банк продавать валюту для стерилизации ликвидности. Как показывает практика развитых стран, сегодня инфляция не является ключевой целью проводимой ими монетарной политики, хотя ранее центральные банки в развитых странах были твердыми приверженцами идеи стабильности цен. В посткризисный период, столкнувшись с «ловушкой ликвидности», некоторые из них начинают отходить от этой идеи, придавая в правилах своей политики больший вес разрыву выпуска (outputgap) [7].

Применяемые Банком России денежные инструменты неэффективны для стимулирования экономического роста и являются сдерживающим элементом в современной модели денежно-кредитной политики. Требуется настройка новой модели денежно-кредитной политики, при которой ведущую роль в предоставлении ликвидности начинает играть политика рефинансирования Центрального банка. Политика рефинансирования должна быть нацелена не только и не столько на заботу о банках, сколько на таргетирование инфляции, адекватной потребностям экономического роста. Монетарная политика не может устранить причины спада в экономике, но она должна создавать условия для формирования драйверов роста.

Рецензенты:

Одиноченков В.В., д.э.н., профессор, заведующий кафедрой «Экономика», ФГОБУ ВПО «Брянский государственный университет имени академика И.Г. Петровского», г. Брянск.

ШафроновА.Д., д.э.н., профессор, профессор кафедры «Экономика», ФГОБУ ВПО «Брянский государственный университет имени академика И.Г. Петровского», г. Брянск.

Библиографическая ссылка

Савичева Т.С. ПРАКТИКА ДЕНЕЖНО-КРЕДИТНОГО РЕГУЛИРОВАНИЯ В РФ И ЕЕ ПОСЛЕДСТВИЯ ДЛЯ ЭКОНОМИЧЕСКОГО РОСТА В УСЛОВИЯХ ПОСТКРИЗИСНОГО РАЗВИТИЯ // Современные проблемы науки и образования. 2014. № 2. ;URL: https://science-education.ru/en/article/view?id=12690 (дата обращения: 29.06.2026).