Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

ADAPTIVE APPROACH TO CALCULATION OF THE GENERALIZED INDEX OF ECONOMIC SECURITY

Современная международная ситуация обусловливает необходимость разработки новых подходов к анализу и прогнозированию уровня экономической безопасности России. Актуальность разработки таких подходов подтверждается рядом обстоятельств внутреннего и внешнего характера. Поэтому экономическая безопасность в настоящее время является одним из наиболее динамично развивающихся разделов экономики.

В научной литературе можно выделить два основных подхода анализа экономической безопасности. Первый из них связан с анализом ряда отдельных индикаторов, каждый из которых дает возможность более детального анализа как отдельных аспектов развития системы, так и ее состояния в целом. Одним из преимуществ такого подхода является возможность разностороннего анализа отдельных составляющих системы. К недостаткам можно отнести избыточность информации, сложность сравнения динамики развития различных систем экономической безопасности.

Другой распространенный подход исследования экономической безопасности основан на разработке агрегированных индикаторов (индексов). При этом учитываются многие направления развития системы, обосновывается значимость каждого показателя, устанавливаются весовые коэффициенты этих показателей и формируются интегральные показатели экономическойбезопасности.

В отличие от применения отдельных индикаторов, использование обобщенных показателей позволяет проводить количественную оценку и сравнивать уровень экономической безопасности различных социально-экономических систем. Основной недостаток такого подхода заключается в значительных трудностях при отборе индикаторов, входящих в агрегированный индекс и определении весовых коэффициентов исходных показателей и, как следствие, неточность расчетов и выводов о состоянии системы. Кроме того, к недостаткам можно отнести невозможность точного оценивания динамики отдельных показателей.Тем не менее обобщенные индексы широко используются при мониторинге экономической безопасности систем различного уровня. Учеными различных стран разрабатываются различные интегральные индексы, которые характеризуют общие тенденции в динамики той или иной системы, акцентируют внимание на различных проблемах развития той или иной сферы деятельности.

Индикаторы экономической безопасности отражают основные проблемы в развитии экономики страны. Наиболее известной системой индикаторов экономической безопасности страны является система, разработанная группой ученых Института экономики РАН под руководством В.К. Сенчагова[4]. Она охватывает различные сферы социально-экономического развития общества. Индикаторы этой системы имеют период отсчета один год. Для каждого показателя определены пороговые значения, которые характеризуют предельный уровень опасности.

Для оперативного анализа и прогноза экономической безопасности страны можно использовать краткосрочные индикаторы, отличающиеся меньшей полнотой охвата. Они опубликованы на официальном сайте Росстата, разбиты на пять групп (сводные показатели, цены, финансы, социальная сфера, производство важнейших видов промышленной продукции) и имеют период отсчета, равный одному месяцу [6].

В процессе отбора и анализа индикаторов могут возникнуть проблемы достоверности, сбалансированности и единой периодичности информации. Также затруднительно совместное отображение и анализ большого количества индикаторов, имеющих различную размерность. Эта проблема может быть решена путем применения различных методов и алгоритмов нормирования. После нормировки теряется размерность, но сохраняется структура изменения исходных индикаторов. При этом появляется возможность их сравнения, сопоставления и отображения в единой системе координат. Выбор алгоритма нормировки определяется требованиями к отображению информации, необходимостью детального анализа отдельных специфических участков изменения аргумента, выбором зон ранжирования показателей.

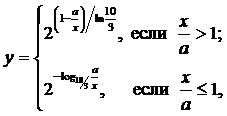

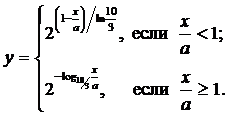

В общем случае выделяют «затратные» и «эффектные» индикаторы. Рост первых ведет к падению, а рост вторых – к увеличению уровня экономической безопасности социально-экономической системы. Соответственно индикаторы должны быть «не более» или «не менее» своих пороговых значений. Одним из вариантов выбора нормирующей функции для соотношения типа «не менее» является функция вида [2]

где x – реальное значение индикатора, a – его пороговое значение. Соответственно, для соотношения типа «не более» используется функция вида

Нормирующие функции выбираются так, чтобы после нормировки все индикаторы становились «эффектными». Это предоставляет возможность показать на лепестковой диаграмме пороговые значения индикаторов в виде линии y = 1, а негативные значения индикаторов располагать внутри сектора, ограниченного линией y = 1. Использование нормирующей функции типа (1) дает возможность расширить динамический диапазон визуализации результатов. Выбор предложенного основания логарифмической функции позволил определить экономически оправданные «зоны риска» [4].

1. Зона «катастрофического риска» − внутри сектора, ограниченного линией y=0,25. При этом для соотношения типа «не менее» пороговое значение индикатора превышает его реальное значение более чем в 10 раз; для соотношения типа «не более» реальное значение индикатора превышает его пороговое значение более чем в 10 раз. Эта – наиболее опасная зона, попадание индикатора в нее представляет реальную угрозу экономической безопасности и требует немедленной реакции со стороны органов государственного управления.

2. Зона «критического риска» − внутри сектора, ограниченного линиями y=0,25 и y=0,5. В этом случае для соотношения «не менее» пороговое значение индикатора превышает его реальное значение от 10 до 3 раз соответственно (для соотношения «не более» справедлива обратная зависимость). Эта ситуация соответствует развитию кризисных явлений в экономике и требует стратегических решений для постепенного выхода в более безопасный режим функционирования.

3. Зона «значительного риска» − внутри сектора, ограниченного линиями y=0,50 и y=0,75. Пороговое значение индикатора превышает его реальное значение от 3 до 1,6 раз соответственно. Хотя такое положение нежелательно, во многих случаях не удается его быстро исправить, весьма важным здесь является изучение тенденций изменения соответствующих индексов.

4. Зона «умеренного риска» − внутри сектора, ограниченного линиями y=0,75 и y=1. Пороговое значение индикатора весьма незначительно превышает его реальное значение (не более чем в 1,6 раз). Такая ситуация, является достаточно типичной для целого ряда индикаторов и, как правило, не представляет значительных угроз для экономической безопасности.

5. Зона «стабильности» − вне сектора, ограниченного линией y=1. В этой зоне любое значение индикаторов является позитивным. Линия y=1 соответствует точному совпадению значения индикатора с пороговым значением, линия y=1,25 − превышение его в 1,6 раза, линия y=1,5 в 3,3 раза.

Альтернативным подходом к анализу состояния социально-экономической системы является разработка агрегированных индикаторов (индексов), на основе которых можно оценить как состояние системы в целом, так и об отдельные компоненты социально-экономической системы, их комбинации. Обобщенных индексы широко используется при мониторинге разных параметров экономической динамики. Основным недостатком такого подхода является невозможность оценивания динамики отдельных показателей. Значительные трудности при вычислении обобщенных индексов возникают при определении весов исходных показателей. Тем не менее, использование интегральных индексов часто оправдано и позволяет анализировать и отслеживать обобщенные тенденции в динамике социально-экономической системы.

Для формирования обобщенных индексов могут использоваться различные подходы.В 1970-е г. Д. Хартвиком было сформулировано условие устойчивого развития общества [1]. По его мнению, устойчивое развитие можно обеспечить, инвестируя всю ренту от природных ресурсов, определяемую как разность между рыночной ценой ресурса и предельными издержками его добычи, в воспроизводимый капитал, образование и охрану окружающей среды. На основе правила Хартвика сформировалось два подхода к оценке устойчивости: слабый и сильный. Слабая устойчивость – это сохранение стоимости совокупного запаса капитала, включающего следующие виды: материальный, человеческий и природный. Концепция слабой устойчивости предполагает, что различные виды капитала могут быть взаимозаменяемыми. Сильная устойчивость предполагает, что каждый вид капитала должен сохраняться не ниже некоторого минимального уровня.

Аналогичные подходы могут быть использованы применительно к экономической безопасности. Критерий сильной устойчивости означает, что происходит резкое нарушение экономической безопасности страны в том случае, когда хотя бы один из индикаторов группы окажется в опасной зоне. В этом случае по каждой из составляющих (проекций)экономической безопасности страны вычисляются обобщенные индексы как среднее геометрическое соответствующих нормированных показателей:

где yij– j-й показатель i-й проекции; m- число показателей в составе данной проекции.

Для вычисления обобщенного индекса экономической безопасности страны в случае использования концепции сильной устойчивости можно использовать формулу:

где l– число проекций.

Критерий слабой устойчивости здесь означает, что нам важна общая совокупность индикаторов, каждый из которых вносит свой вклад в обеспечение экономической безопасности страны. При этом предельно низкие значения одного из индикаторов еще не являются катастрофическим явлением. В этом случае по каждой из составляющих (проекций)экономической безопасности страны вычисляются индексы обобщенные индексы как сумма соответствующих нормированных показателей с учетом их значимости:

где sj– вес j-го показателя. В простейшем случае равенства весов мы имеем среднее арифметическое.

Наконец, производится вычисление обобщенного индекса экономической безопасности страны как суммы индексов всех ее составляющих с учетом их значимости:

где ri– вес i-й составляющей (проекций) экономической безопасности страны.

Рассмотрим несколько подходов к формированию шкалы весов при агрегировании информации в обобщенный индекс.Первый подход основан на предположении о том, что агрегирование производится с равновесными значениями. Логика такого подхода довольно проста. Так как индикатор входит в систему экономической безопасности, то его значение важно ровно на столько, насколько важно значение остальных.С другой стороны, как показывает опыт, ряд индикаторов со временем утрачивают свою актуальность. Например, после распада СССР внешний долг России неуклонно возрастал и достиг своего максимума сразу после кризиса 1998 года, когда он достиг 146,4 % от ВВП страны. В 2008 году внешний долг составлял всего 5 % ВВП страны и был исключен из системы индикаторов экономической безопасности России.

Другой подходоснованна непосредственной оценкевесов экспертами[3]. Эксперты присваивают индикатору определенный балл по определенной шкале. Затем по каждому показателю баллы суммируются, и определяется средний балл

где N – количество опрашиваемых экспертов; Cij– сумма балов для каждого показателя. Полученное выражение используется для расчета весов.

Не умаляя значимость методов экспертных оценок, следует признать, что в ряде случаев их проведение весьма затруднительно.

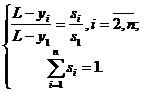

Рассмотрим еще один подход к формированию шкалы весов для обобщенного индекса экономической безопасности. Этот подход можно условно назвать «адаптивным», поскольку он основан на предположении, что чем дальше индикатор удален от своего порогового уровня, тем больший вес он имеет. Это означает, что с течением времени веса отдельных индикаторов могут изменяться. В предельном случае возможна ситуация «ротации» индикаторов (замена одного на другой, исключение или добавление новых индикаторов). Если дело касается экономической безопасности систем различного уровня, то наиболее значимыми следует считать индикаторы, которые находятся в наибольшем удалении от порогового уровня.

При таком подходе, если нормированные индикаторы yi изменяются в отрезке [0; L], весаsi, можно выбрать путем решения системы линейных алгебраических уравнений вида:

где n – количество индикаторов внутри системы.

В заключение необходимо отметить, что использование адаптивного подхода к вычислению обобщенного индекса экономической безопасности не должно являться панацеей. В данной работе мы попытались обосновать целесообразность его использования при мониторинге экономической безопасности. Приведена общая методика определения обобщенных индексов. Вместе с тем, многие вопросы остались за рамками статьи. Однако приведенные в статье алгоритмы расчета обобщенных индексов могут быть использованы для анализа экономической безопасности систем различного уровня (страна, регион, предприятие и др.).

Рецензенты:Лапидус В.А., д.т.н., генеральный директор ЗАО «Центр «Приоритет», профессор Государственного университета - Высшей школы экономики, г. Нижний Новгород.

Дмитриев М.Н., д.э.н., профессор, зав. кафедрой «Экономика, финансы и статистика» Нижегородского государственного архитектурно-строительного университета, г. Нижний Новгород.

Библиографическая ссылка

Митяков Е.С., Митяков С.Н. АДАПТИВНЫЙ ПОДХОД К ВЫЧИСЛЕНИЮ ОБОБЩЕННОГО ИНДЕКСА ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ // Современные проблемы науки и образования. 2014. № 2. ;URL: https://science-education.ru/en/article/view?id=12435 (дата обращения: 29.06.2026).