Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

METODICAL TOOL OF CONTROLLING COSTS

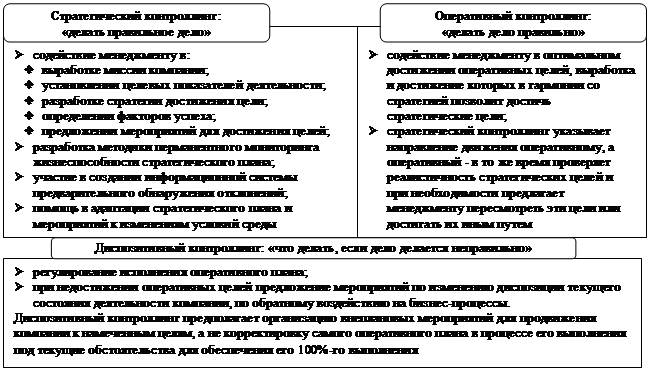

Понятие «контроллинг» в своем современном значении первоначально стало использоваться в США с конца XIX века. Позднее проблема теоретической основы контроллинга была поднята в немецкоязычной научной литературе. В России термином контроллинг начали оперировать лишь с начала 1990-х годов. При этом часть специалистов называют контроллинг концепцией управления предприятием, ориентирующей руководителей на выявление всех шансов и рисков, связанных с получением прибыли. Наиболее широкое понимание контроллинга предполагает комплексное использование различных методических подходов для достижения стратегических и оперативных целей деятельности предприятия. Обеспечивая согласованность обозначенных целей, контроллинг включает в себя, как правило, два основных аспекта: стратегический и оперативный. Кроме того, иногда выделяют диспозитивный контроллинг. Особенности каждого из них рассмотрены на рисунке №1.

Рисунок №1. Виды контроллинга и их содержание

Чаще всего в литературе встречается выделение и сопоставление лишь двух видов контроллинга – стратегического и оперативного. Стратегический контроллинг ориентирован на анализ внешней и внутренней среды предприятия с целью выработки стратегических решений, а оперативный контроллинг, в свою очередь, направлен на обеспечение текущей экономической эффективности и рентабельности деятельности предприятия. Соотнесение этих видов по целям, используемой информации, фокусу действий, степени детализации и другим немаловажным признакам различными авторами приведена в сравнительной таблице №1. [2, 3, 7].

Таблица №1 - Сравнительная характеристика стратегическогои оперативного контроллинга|

Принципы и объекты |

Вид контроллинга: |

|

|

стратегический |

оперативный |

|

|

Фокус действий |

Изнутри ® наружу |

Снаружи ® вовнутрь |

|

Организационная иерархия |

Высшее руководство |

Все уровни с упором на средний и низший |

|

Вид проблем |

Проблемы слабо структурированы |

Проблемы достаточно хорошо структурированы |

|

Концентрация внимания |

На перспективных инновациях и программах развития |

На текущих операциях и бюджетах |

|

Горизонт |

Долгосрочные и среднесрочные аспекты |

Среднесрочные и краткосрочные аспекты |

|

Цель |

Рост и конкурентоспособность |

Текущая эффективность |

|

Информация |

В основном, из внешней среды |

В основном, внутри предприятия |

|

Альтернативы |

Широкий спектр |

Спектр ограничен |

|

Охват |

Концентрация на отдельных важных позициях |

Все функциональные области с последующей интеграцией |

|

Детализация |

Невысокая |

Относительно высокая |

|

Индикаторы |

Потенциалы успеха |

Эффективность и риски: прибыль, рентабельность, ликвидность и др. |

|

Лояльность потребителей |

Использование мнения для генерирования идей развития |

Учет мнения потребителей |

Стратегический контроллинг служит для обеспечения постоянного функционирования предприятия и «отслеживания» степени достижения компанией намеченной стратегической цели. Оперативный контроллинг – система управления достижением текущих целей предприятия и принятие своевременных решений по оптимизации финансового результата [1].

Эффективность оперативного контроллинга во многом основывается на учете затрат, и отсюда столь существенно значение наблюдения и контроля за расходованием ресурсов и возникающими при этом затратами. Сопоставление фактических значений затрат с плановыми позволяет оказывать прямое воздействие на величины будущих затрат. Чтобы оптимально использовать в работе этот инструмент, нужна дополнительная информация, в частности то, что затраты подразделяются по их видам в зависимости от внутрипроизводственных особенностей и целей. Для этого первоначально необходимо выявить, какой технологический набор работ присутствует в процессе производства или оказания услуг, их последовательность, а также какие действия самые «дорогие», требующие высоких затрат и создающие основную ценность конечного продукта (услуги), а какие обходятся для организации практически без убытков и малозначимы.

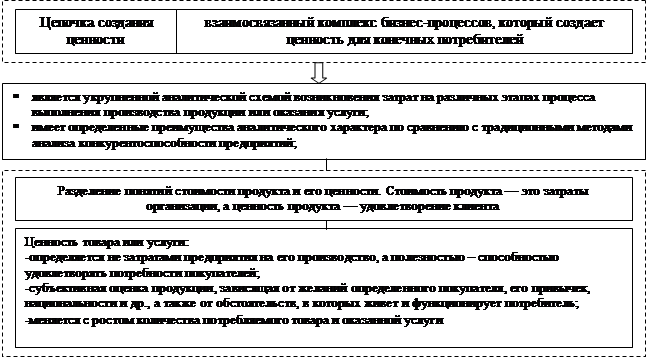

Данным требованиям отвечает анализ цепочки создания ценности выполняемых работ, который позволит выявить технологию производства или оказания услуги и определить, в каких звеньях необходимо добиться более низкой себестоимости, где возникают дополнительные затраты. Ключевые моменты и особенности в ходе проведения анализа цепочки создания ценности на предприятии приведены на рисунке №2. В книге «Конкуренция» М. Портер отмечает, что невозможно понять преимущества в конкуренции, если смотреть на фирму в целом. В последовательности действий, которые совершает предприятие, необходимо выделять реальные преимущества в области минимизации издержек и дифференциации.

Рисунок №2. Особенности анализа цепочки создания ценности на предприятии

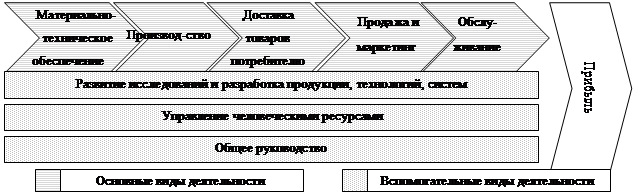

В последовательности действий, которые совершает предприятие, необходимо выделять реальные преимущества в области минимизации издержек и дифференциации. Так, Портер выделил основные (первичные) и поддерживающие (вторичные, направленные на поддержание, обслуживание основных процессов) виды деятельности. Стандартная схема цепочки ценностей выглядит следующим образом (рисунок №3).

Рисунок №3. Схема цепочки создания ценности на предприятии

Приведенные виды деятельности – звенья стандартной цепочки создания ценности. Каждую подобную типовую категорию можно расчленить на уникальные, свойственные только данному конкретному предприятию действия. Поэтому при анализе цепочки создания ценности на основе указанной теоретической базы необходимо построить присущую данному виду деятельности цепочку. Кроме того, полезно получить сравнительную информацию по затратам цепочки стоимости конкурентов. Из нее становится ясно, в каких звеньях необходимо добиться более низкой себестоимости и где возникают дополнительные затраты, предоставляющие компании конкурентные преимущества [10, 5, 8].

Следующим шагом требуется соотнести эффективность деятельности предприятия с другими организациями аналогичного профиля деятельности. Инструмент контроллинга, позволяющий сопоставить показатели деятельности представителей конкурентной и неконкурентной среды и направленный на повышение конкурентоспособности организации путем поиска, адаптации, и внедрения лучшего существующего опыта, – это бенчмаркинг. Основные его преимущества перед другими инструментами контроллинга отображены в таблице №2 [9].

Таблица №2 - Преимущества бенчмаркинга перед другими инструментами контроллинга

|

Критерий сопоставления |

Бенчмаркинг |

Инструменты контроллинга |

|

Целеполагание |

Следование стратегии «претендента на лидерства» |

Следование стратегии «последователя» |

|

Объективный характер |

Интуитивный характер |

|

|

Информационная основа – лучшие практики |

Информационная основа – имеющиеся знания |

|

|

Влияние рыночной ситуации на формирование целей |

Влияние на формирование целей субъективного |

|

|

Учет внешней и внутренней среды организации |

Второстепенная роль внутренней и внешней среды организации в целеполагании |

|

|

Процесс практической реализации |

Исследование количественных и качественных показателей |

Исследование количественных показателей |

|

Сочетание аналитического и прикладного характера |

Аналитический или управленческий характер |

|

|

Универсальное использование |

Узкая направленность |

|

|

Результативность |

Высокие результаты |

Низкие результаты |

|

Долгосрочный характер и устойчивость приобретенных конкурентных преимуществ |

Средне- и краткосрочный характер приобретенных преимуществ, а также их неустойчивость |

|

|

Значительные революционные изменения |

Эволюционные изменения |

|

|

Проактивный характер |

Реактивный характер |

Бенчмаркинг при сопоставлении предприятия с другими организациями нацелен на изучение и сравнение показателей, технологий, управленческих и производственных бизнес-процессов, а также методов организации производства, то есть имеет достаточно широкий и ничем не ограниченный спектр направлений деятельности. В Российской Федерации бенчмаркинг пока не нашел достаточного распространения, поскольку в настоящее время отсутствует доступный и понятный инструментарий, который возможно бы было применить к определенной отраслевой специфике. Также процесс управления не готов к нововведениям, поскольку на практике лишь немногочисленные предприятия смогли успешно применить данный инструмент. Процесс усложняется и отсутствием партнеров для сравнения, закрытостью информации, зачастую несопоставимостью показателей, а также ограниченностью организационных и финансовых ресурсов. В то же время предприятия, которые все же рискнули и проверили на практике этот инструмент, как правило, используют его потенциал не в полной мере: однократно применяют, заменяют понятие «бенчмаркинг» «промышленным шпионажем», употребляют данный термин в PR целях, демонстрируя современность управленческой команды.

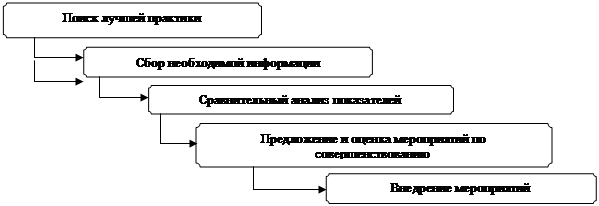

Партнера по бенчмаркингу каждое предприятие определяет самостоятельно, в зависимости от своих информационных возможностей и налаженных деловых контактов. Как привило, основными источниками информации для проведения бенчмаркинга служат официальные источники – специализированные периодические издания, материалы конференций, отчетность организаций, аналитические отраслевые отчеты; а также неофициальные источники – исследования консалтинговых компаний, отдела маркетинга; личные контакты; предоставленные клиентами данные. Бенчмаркинг имеет достаточной простой и традиционный способ реализации на предприятии (рисунок №4).

Рисунок №4. Схема процесса реализации бенчмаркинга на предприятии

Хотелось бы отметить, что зарубежные компании с лучшей практикой функционирования на различной основе предоставляют возможность ознакомиться с их опытом и даже оказывают помощь в его адаптации на предприятии из неконкурентной среды, которое приняло решение о внедрении бенчмаркинга. Базой для таких партнерских отношений могут служить договорные обязательства на коммерческой основе или взаимный обмен опытом.

Важное место в оперативном контроллинге затрат занимают учет и контроль накладных расходов, которые во многом определяют финансовую успешность предприятия [4]. Зачастую возникают проблемы в установлении истинных затрат на производство именно при распределении накладных расходов, поскольку их не представляется возможным отнести непосредственно на себестоимость изделия (затраты на управление, отопление и освещение, амортизация основных фондов и др.).

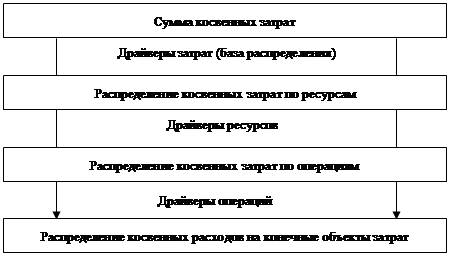

Актуальность реформирования методов управления накладных расходов усиливается всевозрастающим уровнем автоматизации производства, а вслед за этим и ростом накладных расходов (амортизация оборудования). Более совершенным и рациональным выходом из этой ситуации и решением поставленной проблемы является АВС-метод, основное отличие которого заключается в распределении накладных расходов не сразу на конкретное изделие или услугу, а поэтапно вначале на определенный ресурс пропорционально выбранному драйверу затрат, затем перенесение стоимости ресурсов на операции пропорционально драйверам ресурсов. После этого стоимость операций по производству продукции или его обслуживанию распределяется на стоимость данной продукции пропорционально драйверам операций, и в результате формируется более точная, обоснованно рассчитанная себестоимость объектов затрат (рисунок №5) [6].

Рисунок № 5. Схема распределения накладных расходов при АВС-анализе

Реализации АВС-методологии на предприятии способствуют и результаты ранее использованных инструментов контроллинга. АВС-метод выступает продолжением реализации анализа цепочки ценностей и бенчмаркинга, в результате которых может быть выделена сумма управленческого вклада при оказании услуг, рассмотрена структура накладных расходов. В результате ABC-анализ может выявить ключевые носители затрат в работах, пропорционально которым следует относить накладные расходы.

В итоге был получен целостный взаимодополняющий комплекс инструментов контроллинга затрат, который позволит избежать искажение себестоимости продукции, предоставит более надежную и полную информацию для управления затратами, будет способствовать повышению эффективности функционирования организации.

Рецензенты:

Волынская Н.А., д.э.н., профессор, директор ООО «Топливно-энергетический независимый институт», г. Тюмень.

Головнина Л.А., д.э.н., профессор кафедры менеджмента в отраслях ТЭК ФГБОУВПО «Тюменский государственный нефтегазовый университет», г. Тюмень.

Библиографическая ссылка

Сидоренко Е.В., Ленкова О.В., Акаев К.Б., Горячкина Н.А. МЕТОДИЧЕСКИЙ ИНСТРУМЕНТАРИЙ КОНТРОЛЛИНГА ЗАТРАТ // Современные проблемы науки и образования. 2014. № 2. ;URL: https://science-education.ru/en/article/view?id=12404 (дата обращения: 29.06.2026).