Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

JUSTIFICATION OF THE LIFE CYCLE AND ORGANIZATION AND ECONOMIC CHANGE MANAGEMENT SYSTEM INVESTMENT-CONSTRUCTION COMPLEX IN UNSTABLE ENVIRONMENT

Введение

Процесс определения оптимальных путей и средств достижения устойчивого развития инвестиционно-строительного комплекса (ИСК) основан на проведении необходимых и целесообразных изменений системы управления комплексом с учетом состояния и траектории движения самой системы.

Экономико-математическую модель системы управления ИСК автор предлагает представить в следующем виде:

ISK = ISKu U ISKup

ISKu = {Gu, Ou, Pu, Pru }

ISKup = { Pph, Ip, Sp}

где ISK – множество, характеризующее систему управления ИСК, ISKu – множество, характеризующее управляющую подсистему ИСК, Gu – государственное управление, Ou – отраслевое управление, Pu – управление предприятием, Pru – управление проектом, ISKup – множество, характеризующее управляемую подсистему ИСК, Pph – производственно-хозяйственная подсистема ИСК, Ip – институциональная подсистема ИСК, Sp – социальная подсистема ИСК.

Следует отметить, что рассматривая в качестве управляющей подсистемы государственное управление (регулирование) ИСК [2], структура управляемой системы характеризуется масштабной инвариантностью, так как представляет совокупность разномасштабных систем управления, образующих пирамиду. Масштаб системы управления предлагаем классифицировать по уровням иерархии управления, характеризующим управляющую подсистему с точки зрения объектов управления и степени государственного воздействия, и объединяющим все уровни управления инвестиционно-строительным комплексом (государственное управление, отраслевое управление, управление предприятием, управление проектом).

Синхронизация развития ИСК с экономической системой страны и мира приводит также к выводу о наличии гетерогенной фрактальности внешних флуктуаций. Тезис о фрактальности подтверждается результатами проведенного корреляционного анализа результатов функционирования экономических систем.

На основе проведенного анализа система управления ИСК представлена как многоуровневая (и иерархически, и функционально), сложная, нелинейная, динамическая система, изменяющая и воспроизводящая свою структуру в соответствии с изменениями среды.

Полученное автором системное представление ИСК позволило исследовать механизмы организационно-экономических изменений (ОЭИ), их формирование и реализацию. Для этой цели автором разработана концепция проведения организационно-экономических изменений инвестиционно-строительного комплекса как сложной, открытой, самоорганизующейся системы.

Исходя из ретроспективного анализа, при определении дефиниции «изменение» выявлены следующие ключевые элементы:

1) состояние, альтернативное стабильности;

2) процесс движения и взаимодействия элементов системы;

3) движение различного характера по признаку обратимости, направленности и инициируемости;

4) непрерывность процесса изменений;

5) смена качественного состояния, имеющая количественную меру.

С учетом рассмотренных подходов и общего смыслового (семантического) значения термина «изменения» [4; 5], а также исходя из взаимосвязи организационно-экономических элементов системы, позволяющих влиять на процесс организации (т.е. управлять) [3], можно дать следующее определение организационно-экономических изменений.

Под организационно-экономическими изменениями системы управления предложено понимать альтернативный стабильности процесс непрерывного движения и взаимодействия организационных и экономических связей между элементами системы, приводящий к измеряемому изменению качественного состояния как организационно-экономической подсистемы, так и системы в целом, и характеризующийся свойствами обратимости, направленности и инициируемости.

Процессы изменений системы управления ИСК могут носить как характер самоорганизации, так и организации деятельности субъектом управления. При этом необходимо учесть, что, исходя из фрактального построения системы управления ИСК, субъект управления, инициируя изменения системы, сам является ее элементом. В таком случае либо инициируются изменения лишь управляемой подсистемы (что противоречит принципу фрактальности, что не приводит к результативности процесса), либо в процессе изменений меняется и субъект, что является элементом самоорганизации системы. Целесообразность изменения не только объекта, но и субъекта управления характеризуется принципом комплексности.

Процесс организационно-экономических изменений является циклическим, итеративным процессом, различающимся интенсивностью и степенью предсказуемости в зависимости от стадии развития инвестиционно-строительного комплекса (эволюционной или революционной), у которого присутствуют определенные точки (события), характеризующиеся результатом. Нацеленность на результат (достижение цели) в рамках ограниченных ресурсов, предусматривающая скоординированное выполнения ряда взаимосвязанных действий, характерна для проектной деятельности. Проекты изменений, согласно Р.М. Кантер, имеют локальный характер и характеризуются возможностью достижения результата в короткие сроки. Однако дискретные проекты не окажут никакого долгосрочного воздействия, память о них исчезнет, и более поздние поколения повторно испытают ту же самую потребность. Поэтому необходимо постоянно осуществлять проекты изменений. В процессном подходе, по Д.А. Новикову, действия совершаются до достижения результата, а содержание и технология, как правило, не меняются. В проектном подходе более динамичен состав и технология работ, однако согласимся с мнением Д.А. Новикова о возможности и целесообразности сочетания данных подходов в управлении. То есть организационно-экономические изменения есть процесс реализации портфеля проектов изменений. В конечном итоге последствия любого организационного изменения образуют довольно сложную систему ветвлений и взаимосвязей, и в результате почти каждый аспект экономической адаптации претерпевает те или иные изменения.

Планирование и реализация организационно-экономических изменений системы управления ИСК на основе соответствия жизненному циклу ОЭИ способствует решению задачи обеспечения комплексности планируемых преобразований системы на основе опережающего характера развития институтов.

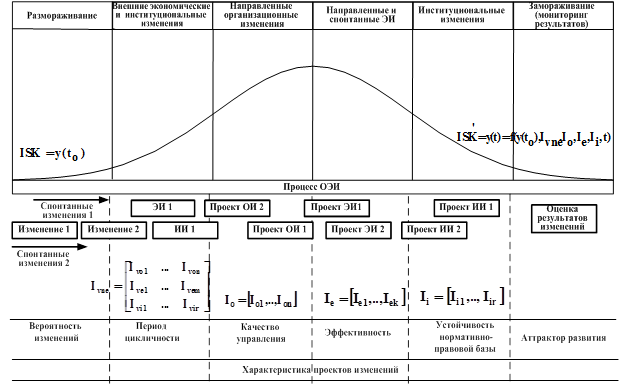

Основываясь на вышеизложенном, считаем целесообразным представить жизненный цикл организационно-экономических изменений в следующем виде (рис. 1).

Рисунок 1. Модель жизненного цикла ОЭИ, где ![]() вектор организационных изменений (ОИ),

вектор организационных изменений (ОИ), ![]() вектор экономических изменений (ЭИ),

вектор экономических изменений (ЭИ), ![]() вектор институциональных изменений (ИИ),

вектор институциональных изменений (ИИ), ![]() вектор внешних (спонтанных) изменений,

вектор внешних (спонтанных) изменений, ![]() время, y – процесс изменений состояния ИСК, ISK – начальное состояние системы управления ИСК, ISK’ – измененное состояние системы управления ИСК

время, y – процесс изменений состояния ИСК, ISK – начальное состояние системы управления ИСК, ISK’ – измененное состояние системы управления ИСК

Следует отметить, что подобное графическое представление жизненного цикла организационно-экономических изменений является схематичным вследствие действия системных принципов полидинамичности и конгломеративности. Принцип полидинамичности постулирует не только наличие собственного содержания в каждом элементе системы управления ИСК, но и собственной эволюции, что обуславливает различное сочетание типов изменений, которые могут «накладываться » друг на друга как по времени, так и по содержанию. Принцип конгломеративности подразумевает возможность поглощения одного процесса данного типа изменений другим с образованием новых процессных свойств.

Таким образом, ОЭИ системы управления ИСК, являясь бесконечным циклическим процессом и имея в составе жизненного цикла инициируемые изменения, характеризующиеся целевой составляющей, характеризуются единством цикличности и поступательности в развитии системы. В процессе изменения объекта управления происходит изменение субъекта, что свидетельствует о наличии процессов самоорганизации системы управления ИСК. Процесс ОЭИ является нелинейным процессом и характеризуется наличием определенных интервалов изменений. Вышеизложенное свидетельствует о возможности применения к процессу ОЭИ системы управления ИСК модели сходящейся спирали развития, характеризующей процесс самоорганизации системы.

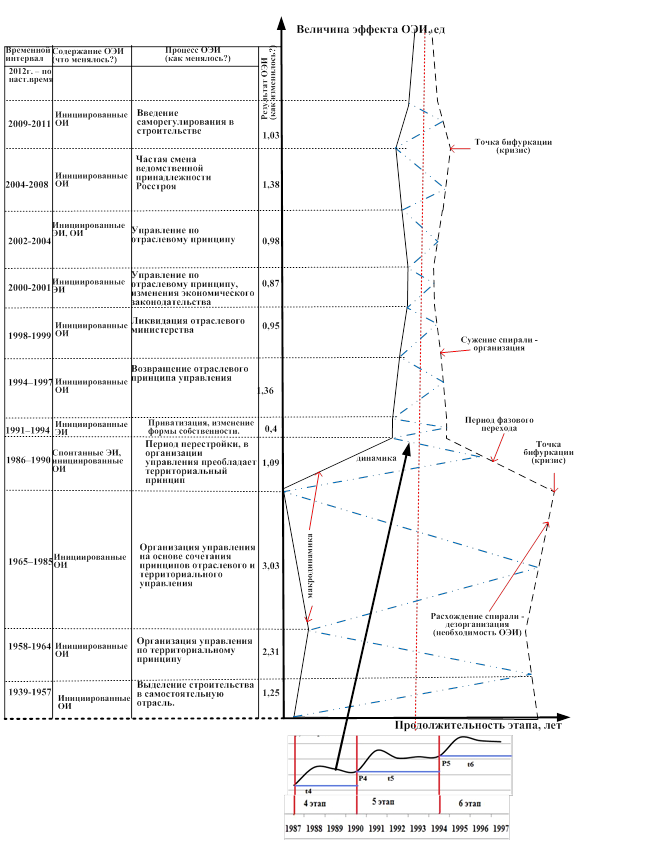

Процесс организационно-экономических изменений и система внутренних взаимосвязей образуют модель самоорганизации системы ИСК на основе концепции сходящейся спирали развития (рис. 2). Построение сходящейся спирали развития основано на выделении двух ключевых параметров понятия «развитие» [1] - параметра времени (характеризующего период между двумя узловыми моментами процесса ОЭИ) и накопленного разнообразия (характеризующего «прогресс», достигнутый за отрезок времени).

Для построения модели в диссертации проведена группировка этапов развития системы управления ИСК. Результаты корреляционного анализа динамики ключевых показателей ИСК, а также принятая для целей исследования модель системы управления позволяют выделить в качестве основного результата развития динамику ввода в действие объектов (а именно, темп роста ввода в действие объектов).

Рисунок 2. Модель самоорганизации системы ИСК

Как видно из данных рисунка 2, развитие системы управления ИСК между дискретными моментами, характеризующими этапы развития, является неравномерным по величине достигаемых результатов, что подтверждает тезис о нелинейности развития системы управления ИСК.

Постепенные изменения системы управления строительным комплексом в СССР, проводимые в период 1939-1986 гг., не принесли экономических улучшений. Кроме того, полученная модель явно демонстрирует приближение к бифуркационному этапу вследствие отсутствия изменений системы управления в 1965-1985 гг., несмотря на имеющиеся изменения во фрактальных системах (мировая экономическая система, система экономики СССР), а также имеющиеся организационные дисфункции, такие как гиперформализация, замыкание целей, информационная асимметрия.

Аналогичная ситуация произошла в 2005-2008 годах, что привело к введению системы саморегулирования в строительстве. Данные эмпирические факты подтверждают синергетическую концепцию, согласно которой на революционной фазе развитие приобретает непредсказуемый характер, поскольку оно вызывается не только внутренними флуктуациями, силу и направленность которых можно прогнозировать, проанализировав историю развития и современное состояние системы, но и внешними, что крайне усложняет, а то и делает невозможным прогноз. Иногда вывод о будущем состоянии и поведении системы можно сделать, исходя из «закона маятника» - скачок может способствовать выбору аттрактора, «противоположного» прошлому.

Исходя из результатов моделирования саморазвития системы управления ИСК, а также основываясь на принципе комплексности изменений, можно сделать вывод о необходимости учета при организационно-экономических изменениях системы ИСК как устойчивых, детерминированных, равновесных ее начал и тенденций, так и неравновесных, стихийных, стохастических. То есть изменения управляющей системы, как и управляемой, могут носить характер саморазвития, что позволяет нам определить данный тезис как принцип дополнительности в ОЭИ системы управления ИСК. Характеристикой критерия истинности принципа дополнительности предлагаем считать эффективность управления на каждом этапе развития системы управления.

То есть вследствие возрастания ригидности системы управления строительным комплексом параметры системы, как и параметры среды, достигли бифуркационных значений, что привело к революционному изменению системы.

Предложенная модель саморазвития системы управления ИСК, основанная на принципе дополнительности, позволяет проследить макродинамику (результативность кардинальных изменений при периодизации этапов развития ИСК), динамику (результативность функционирования ИСК во времени) и микродинамику (результаты определенных изменений) процессов развития, выявить возможные моменты фазового перехода (при переходе от расширения спирали саморазвития к сужению), проследить тенденцию организации (сужение спирали, свидетельствующее о росте динамичности системы и, следовательно, об эффективности реализуемых изменений) или дезорганизации (расширение спирали, свидетельствующее о снижении динамичности системы и, соответственно, о необходимости анализа аттракторов развития и реализации изменений с целью предотвращения бифуркации системы) в поведении системы управления ИСК. Как видно из данных рисунка, развитие ИСК неравномерно, а целью ОЭИ является увеличение результата развития при одновременном сокращении времени между узловыми моментами процесса изменений.

Рецензенты:

Макаров Е.И., д.э.н., профессор кафедры «Экономика и основы предпринимательства» Воронежского государственного архитектурно-строительного университета, г. Воронеж.

Гусев Е.В. д.т.н., профессор кафедры «Экономика, управление и инвестиции», ГОУ ВПО «Южно-Уральский государственный университет», г. Челябинск.

Библиографическая ссылка

Уварова С.С. ОБОСНОВАНИЕ СУЩНОСТИ И ЖИЗНЕННОГО ЦИКЛА ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИХ ИЗМЕНЕНИЙ СИСТЕМЫ УПРАВЛЕНИЯ ИНВЕСТИЦИОННО-СТРОИТЕЛЬНЫМ КОМПЛЕКСОМ В УСЛОВИЯХ НЕСТАБИЛЬНОЙ СРЕДЫ // Современные проблемы науки и образования. 2013. № 6. ;URL: https://science-education.ru/en/article/view?id=11463 (дата обращения: 01.07.2026).