Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

WAGE FUND FINANCING IN THE CUSTOMER-ORIENTED ORGANIZATIONS

К важным задачам финансовой работы относится обоснование размещения привлеченного капитала в активы в соответствии со стратегическими задачами компании. В современных условиях важность этой задачи повышается [3], хотя очевидно, что «ошибочная бизнес-идея и/или бизнес-модель плохо вытягиваются даже самыми креативными финансовыми инновациями».

Одной из существенных частей оборотных активов компании является заработная плата, которая еще и выполняет роль драйвера для НДС и отчислений в социальные фонды. 1000 рублей, начисленных в заработную плату работнику, требует отчисления как минимум, 311 руб. в социальные фонды и 230 руб. НДС. Поэтому компания, с одной стороны, должна платить зарплату не ниже, чем у конкурентов, с другой стороны, помнить о вышеизложенной задаче финансовой работы. Таким образом, на финансовую службу де-факто возлагается обязанность контролировать решения или предложения HR-департамента относительно формирования вознаграждения для работников в бизнес-модели организации.

Вознаграждение работников является неотъемлемым элементом системы мотивации персонала. В работе [5] предложена комплексная модель мотивации персонала на основе моделей жизненных циклов.

![]()

где ![]() – особенности отрасли;

– особенности отрасли;

![]() – жизненный цикл организации;

– жизненный цикл организации;

![]() – жизненный цикл продукта, который производит персонал;

– жизненный цикл продукта, который производит персонал;

![]() – жизненный цикл работника в организации;

– жизненный цикл работника в организации;

![]() – жизненный цикл компетенции работника;

– жизненный цикл компетенции работника;

![]() – категория персонала, к которой принадлежит работник;

– категория персонала, к которой принадлежит работник;

![]() – психотип работника.

– психотип работника.

Одной из составляющих модели является жизненный цикл продукта, который производит персонал. Жизненный цикл продукции оказывает серьезное влияние на методы мотивации персонала. При этом продолжительность жизненного цикла продукции определяется желанием потребителя приобретать этот товар.

Принимая решение о покупке продукта, потребитель оценивает потребительскую ренту как разницу между потребительской ценностью товара и той ценой, которую он заплатит за товар. В работе [3] отмечается, что именно потребительскую ренту следует стремиться контролировать производителю.

В основе потребительской ренты лежит качество продукции. Следовательно, достижение требуемого уровня качества должно быть главной целью мотивационной системы предприятия.

Неотъемлемый элемент мотивационной системы – финансовая или материальная мотивация. В первую очередь, необходимо определиться с методом формирования фонда оплаты труда. Наибольшее распространение получили четыре метода формирования фонда оплаты труда [1, 2].

Укрупненный метод (метод прямого счета) основан на использовании средних плановых величин, таких как плановая средняя заработная плата и плановая среднесписочная численность работников.

Метод экстраполяции предполагает корректировку базового фонда оплаты труда на изменяющиеся внутрифирменные и внешние рыночные факторы, влияющие на фонд оплаты труда. Базовый фонд оплаты труда определяется на основе данных о фактических затратах за предыдущий год, а также о плановых и ожидаемых затратах на текущий год и рассчитывается по каждому элементу затрат на оплату труда. Необходимость в корректировке фонда оплаты труда возникает под воздействием ряда внутрифирменных факторов, таких как изменение численности персонала, его структуры, доля фонда оплаты труда в себестоимости продукции и др. К внешним рыночным факторам, определяющим величину фонда оплаты труда, относятся изменения в законодательстве, рост ставок заработной платы, увеличение минимального размера оплаты труда и т.д.

При поэлементном методе планируемый общий фонд оплаты труда формируется из фонда оплаты труда за отработанное время и фонда оплаты труда за неотработанное время. Фонд оплаты труда за отработанное время рассчитывается отдельно по каждой категории персонала (рабочие-сдельщики, рабочие-повременщики, руководители, специалисты и служащие, непромышленный персонал) на основе данных за текущий год. В фонде оплаты труда за отработанное время также учитываются предусмотренные трудовым законодательством РФ компенсационные надбавки и доплаты. Фонд оплаты труда за неотработанное время включает оплату очередных и дополнительных отпусков, учебных отпусков и др.

Нормативный метод основан на использовании либо уровневых, либо приростных нормативов. При использовании уровневых нормативов плановый фонд оплаты труда представляет собой произведение установленного норматива на показатель результативности деятельности предприятия, за который может быть принята прибыль, выручка и т.п. При использовании приростных нормативов плановая величина фонда оплаты труда корректируется на изменение оценочных показателей, в качестве которых могут служить объем продукции, производительность труда и т.д.

Все существующие методы формирования фонда оплаты труда учитывают, в первую очередь, внутренние факторы и практически оставляют за гранью рассмотрения внешние факторы, оказывающие большое влияние на деятельности организации. Так, ни один из указанных методов не учитывает поведение конкурентов и качественные характеристики продукции.

В качестве методологической основы данного решения предлагается использовать модель Кано.

В модели Кано [6] представлена взаимосвязь качества продукции и параметров этого качества. Профиль качества имеет три составляющие:

- ожидаемое качество, которое соответствует «обязательным» характеристикам продукции;

- желаемое качество, которое соответствует «одномерным» характеристикам продукции;

- восхищающее качество, которое соответствует «привлекательным» характеристикам продукции.

Зная требования потребителей к профилю качества продукции, можно ставить конкретные цели по достижению необходимого уровня качества.

При этом следует учитывать, что отсутствие обязательных характеристик продукции вызывает отрицательную реакцию потребителей, в то время как их наличие воспринимается как должное. Улучшение одномерных характеристик продукции приводит к росту удовлетворенности потребителя. Привлекательные характеристики продукции опережают требования потребителей к ее качеству, помогают открыть новые возможности продукции и формируют новые потребности, о наличии которых потребитель не предполагал.

Таким образом, для успеха в конкурентной борьбе производителю необходимо наделять создаваемую продукцию восхищающим качеством, т.е. улучшать привлекательные характеристики продукции. Только таким способом можно обеспечить рост объемов сбыта, расширение доли рынка и рост прибыли компании.

Функция мотивации персонала с учетом модели Кано принимает вид:

![]()

где Ож – ожидаемое качество;

Жел – желаемое качество;

Вос – восхищающее качество.

Авторами предлагается следующая методика обоснования начисления заработной платы, учитывающая поведение конкурентов и качественные характеристики продукции предприятия по модели:

![]()

где З – планируемая зарплата предприятия;

Зконк – зарплата предприятий-конкурентов;

К – качественная оценка продукции/услуги предприятия;

Кконк – качество продукции/услуги конкурентов.

Реализация данной модели сводится к совокупности следующих операций:

- оценка качества продукции по матрице Кано;

- декомпозиция зарплат по матрице Кано;

- взаимоувязка зарплат и генерируемой ими ценности;

- взаимоувязка зарплат и обеспечивающих их существование финансовых инструментов.

Один из возможных способов реализации данного подхода изложен ниже.

Для оценки качества продукции используем матрицу Кано (см. таблицу 1).

Таблица 1 – Матрица Кано

|

Потребности |

Характеристики |

||

|

Ожидаемые |

|

Обязательные |

|

|

Желаемые |

|

Одномерные |

|

|

Восхищающие |

|

Привлекательные |

|

Традиционно заработная плата состоит из постоянной и переменной частей. На практике могут быть разные варианты соотношения этих частей оплаты труда [4].

В нашем случае соотношение между постоянной и переменной частью, а также вся заработная плата работников должны быть увязаны с формированием профиля качества производимой продукции/услуг.

Поскольку профиль качества складывается из трех составляющих, то заработок работника должен формироваться из трех компонент:

![]()

где Зож – оплата за достижение ожидаемого качества;

Зжел – оплата за достижение желаемого качества;

Звос – оплата за достижение восхищающего качества.

Оплата за достижение ожидаемого качества соответствует постоянной части оплаты труда, т.к. ожидаемое качество соответствует «обязательным» характеристикам продукции/услуг. Обязательные характеристики продукции должны быть одинаковыми у конкурирующих предприятий:

![]()

где ![]() – обязательные характеристики качества рассматриваемого предприятия;

– обязательные характеристики качества рассматриваемого предприятия;

![]() – обязательные характеристики качества предприятия-конкурента.

– обязательные характеристики качества предприятия-конкурента.

В случае невыполнения установленных требований по качеству к работнику могут быть применены штрафные санкции.

Оплата за достижение желаемого качества состоит из постоянной и переменной частей. Размер каждой части определяется путем сравнения одномерных показателей качества рассматриваемого предприятия и предприятия-конкурента.

Постоянная часть предполагает оплату за те характеристики желаемого качества продукции, которые есть и у продукции/услуг предприятий-конкурентов:

![]()

где ![]() – одномерные характеристики качества рассматриваемого предприятия;

– одномерные характеристики качества рассматриваемого предприятия;

![]() – одномерные характеристики качества предприятия-конкурента;

– одномерные характеристики качества предприятия-конкурента;

![]() – значимость характеристики качества.

– значимость характеристики качества.

Переменная часть формируется за достижение тех одномерных качественных показателей, которые отличают продукцию/услуги предприятия от продукции/услуг предприятий-конкурентов:

![]()

Оплата за достижение восхищающего качества соответствует переменной части оплаты труда, т.к. привлекательные характеристики продукции/услуг опережают как желания потребителей, так и действия конкурентов по повышению качества своей продукции/услуг:

![]()

где ![]() – привлекательные характеристики качества рассматриваемого предприятия;

– привлекательные характеристики качества рассматриваемого предприятия;

![]() – привлекательные характеристики качества предприятия-конкурента;

– привлекательные характеристики качества предприятия-конкурента;

![]() – значимость характеристики качества.

– значимость характеристики качества.

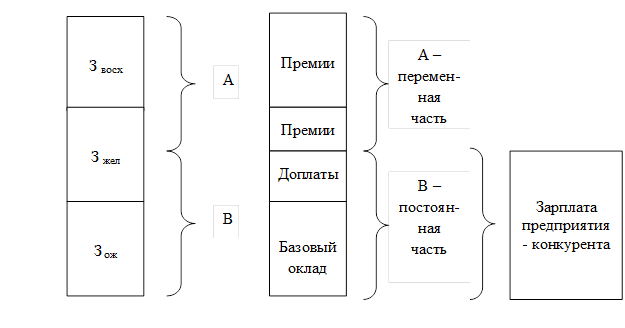

Примерная схема формирования заработной платы по предлагаемому подходу представлена на рисунке 1.

Рисунок 1 – Предлагаемая схема формирования заработной платы

Таким образом, если соотнести традиционный подход с делением заработной платы на постоянную и переменную части с предлагаемым подходом к формированию заработка работника, становится очевидным, что постоянная часть включает базовый оклад и доплаты как заработок за достижение ожидаемого качества и частично заработок за достижение желаемого качества. Постоянная часть оплаты труда должна соответствовать заработной плате предприятия-конкурента. Переменная часть включает премии как заработок за достижение восходящего качества и частично заработок за достижение желаемого качества.

Рецензенты:

Сорокина М.Г., д.э.н., профессор, зав. кафедрой финансов и кредита ГОУ ВПО Самарский государственный аэрокосмический университет – национальный исследовательский университет, г. Самара.

Рамзаев В.М., д.м.н., профессор, проректор по научной работе и экономическому развитию НОУ ВПО Международный институт рынка, г. Самара.

Библиографическая ссылка

Павлович В.Е., Горбунова О.А. ФИНАНСИРОВАНИЕ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ В КЛИЕНТООРИЕНТИРОВАННЫХ ОРГАНИЗАЦИЯХ // Современные проблемы науки и образования. 2013. № 6. ;URL: https://science-education.ru/en/article/view?id=11172 (дата обращения: 17.07.2026).