Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

THE THEORY OF THE DEVELOPMENT OF SMALL AGRICULTURAL BUSINESSES, LENDING AS A TOOL OF GOVERNMENT REGULATION

Сущность субъектов малых форм хозяйствования многогранна. Она предполагает объединение количественных и качественных признаков, которые образуют целую систему: численность работников, объёмы вложенных средств и уровень годового оборота, положение на конкурентном рынке, правовые аспекты и правовой статус, форма собственности, степень интеграции с другими производствами и т.д.

Следует отметить, что в экономической литературе нет единого подхода к качественной характеристике малых форм хозяйствования.

Мы считаем, что для обоснования качественных признаков малых форм хозяйствования необходимо выделить основополагающие функции, которые они выполняют и которые являются объективной основой их развития в современной экономике России.

Мы выделяем три группы функций малых форм хозяйствования: экономические, социальные, экологические. В таблице 1 представлено содержание основных функций малых форм хозяйствования на современном этапе (таблица 1).

Таблица 1. Функции сельских малых форм хозяйствования

|

Экономические |

Социальные |

Экологические |

|

-производство продукции и оказание услуг. -источник дополнительных и основных доходов. -обеспечение сельского населения пищевыми продуктами. -обеспечения многообразия сельхозпродукции, производство специфической продукции в малых объемах. -обеспечение рационального сочетания отраслей. -возможность кооперации и интеграции с сельскохозяйственными организациями. |

-обеспечение занятости и поддержании доходов сельского населения. -налаживание устойчивого развития сельских территорий. -сохранение сельского уклада жизни, сельских традиций, культурного пласта аграрной страны. -трудовое воспитание молодежи, передача производственного и социального опыта. |

-сохранение разнообразия природного генофонда, повышение плодородия почв. -сохранение уникальности агроландшафтов, флоры и фауны, обеспечение их сохранности, улучшение экологии в сельской местности. -производство экологически чистой продукции. |

* Составлено автором.

В перспективе социально-экономическая роль мелких форм хозяйствования повысится (усилится их значимость в формировании местных и региональных продовольственных рынков, в росте объемов производства экологически-чистой продукции, в оказании рекреационных услуг, сохранении самобытности сельских территорий и т.д.).

Таким образом, выполняемые жизненно важные функции мелких форм хозяйствования динамично развиваются и изменяются, что свидетельствует о значимости данных форм в функционировании многоукладного аграрного сектора экономики.

Что касается количественных характеристик малых форм хозяйствования, то современные ученые также не демонстрируют единства взглядов.

Мы разделяем позицию Узуна В.Я., который малые формы хозяйствования рассматривает в соответствии с Российским законодательством, где к малому бизнесу относятся хозяйства «с численностью постоянных работников до 60 человек». Все остальные сельскохозяйственные предприятия объединяются понятием «крупный сельскохозяйственный бизнес» [8].

В целом, с учетом выделенных нами качественных и количественных характеристик, сформулировано авторское определение малых форм хозяйствования.

Малые формы хозяйствования – это одна из форм ведения хозяйства в условиях многоукладной рыночной экономики, выполняющая ряд экономических, социальных и экологических функций, способствующая удовлетворению собственных нужд и насыщению локальных рынков сельскохозяйственной продукцией всех видов, формирующих предпринимательскую инициативу, функционирующая в рамках существующего российского законодательства ограничений размеров численности и годового объема выручки.

Наряду с понятием «малые формы хозяйствования», в экономической литературе существует понятие «малое предпринимательство», которые нередко отождествляются.

Современному этапу развития экономики сельского хозяйства характерны следующие субъекты малого предпринимательства:

- малые коммерческие организации;

- крестьянские (фермерские) хозяйства, которые могут быть как юридическими, так и физическими лицами;

- потребительские кооперативы;

- индивидуальные предприниматели.

Критерии отнесения к малым предприятиям в РФ закреплены в Федеральном законе № 209 «О развитии малого и среднего предпринимательства в Российской Федерации» [10].

Согласно данному закону, к малому предпринимательству в сельском хозяйстве относятся предприятия с численностью работников до ста человек и годовым объемом выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость (или балансовой остаточной стоимости активов) не более 400 млн рублей.

Наиболее распространенной и классической формой малого предпринимательства в сельском хозяйстве являются крестьянские (фермерские) хозяйства.

Крестьянское (фермерское) хозяйство является специфичным видом предпринимательской деятельности в сельском хозяйстве, основная особенность которого базируется на семейной форме собственности на средства производства и на готовый продукт, что обеспечивает устойчивость и адаптивность этой формы.

Функционирование фермерских хозяйств в России регулируется Федеральным законом «О крестьянском (фермерском) хозяйстве» [9].

Согласно данному закону, крестьянское (фермерское) хозяйство представляет собой объединение граждан, связанных родством и (или) свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную и иную хозяйственную деятельность (производство, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции), основанную на их личном участии.

В современных условиях фермерское (крестьянское) хозяйство по своему определению становится более емким и многогранным явлением, которое гораздо глубже субъекта фермерско-предпринимательского типа.

В этой связи, по нашему мнению, крестьянское хозяйство в современных условиях представляет собой различные организационные формирования, основанные на личной и семейной формах собственности и труда, имеющие различную степень правовой завершенности и экономической самостоятельности.

С точки зрения теории, остается дискуссионным вопрос о причастности личных подсобных хозяйств населения (которые являются малой формой хозяйствования) к субъектам малого предпринимательства.

Мы не разделяем точку зрения Кабулова Ф.В., который считает, что «к формам малого предпринимательства в сельском хозяйстве следует относить и хозяйства населения, имеющие устойчивый товарно-потребительский характер деятельности»[3].

Мы считаем, что ЛПХ не является коммерческой организацией, так как прибыль не является целью функционирования ЛПХ. Цель функционирования ЛПХ – удовлетворение личных (семейных) потребностей. Аналогичная ситуация наблюдается и в некоммерческих организациях, которые в качестве своей основной задачи не ставят получение прибыли, но им не запрещено заниматься бизнесом при условии расходования доходов, полученных в результате такой деятельности, на уставные цели организации.

Таким образом, по нашему мнению, ЛПХ является формой хозяйствования, но не является формой малого предпринимательства в сельском хозяйстве.

Малые формы хозяйствования, предпринимательство в сельском хозяйстве как составная часть всей системы малого предпринимательства в экономике имеет свою специфику и особенности. При этом мы считаем, что следует выделить два блока особенностей.

Первый блок особенностей связан с отраслевой спецификой и характерен как для крупных, так и для мелких форм хозяйствования.

Второй блок особенностей связан только со специфичными характеристиками мелкого бизнеса. Рассмотрим эти блоки более подробно.

Мелкие, средние и крупные формы хозяйствования аграрной отрасли функционируют в особых условиях, что определено спецификой сельского хозяйства по отношению к другим отраслям и рядом других моментов.

Мы разделяем точку зрения Н.Н. Куницыной, Л.Ю. Питерской, которые в своих исследованиях считают, что на сельхозтоваропроизводителя любых форм влияют большое количество объективных специфических факторов, характеризующих аграрный сектор экономики, которые условно можно разделить на два группы – экономические и естественно-природные [5,6]. Каждая из них, в свою очередь, неодинаково влияет на хозяйственный механизм, и в совокупности они определяют специфику условий рыночного воспроизводства, как крупного, так и мелкого товаропроизводителя.

В этой связи мы считаем необходимым выделить следующие отраслевые особенности, формирующие специфику функционирования как мелких, так и крупных форм хозяйствования аграрного производства.

1. Главная особенность деятельности в сельском хозяйстве связана с тем, что наблюдается тесная взаимосвязь экономических и природно-климатических основ воспроизводства, наиболее важным является обеспечение единства биологии, зоологии, экономики, технологии и экологии.

2. Характерная аграрному производству сезонность обуславливает пики и спады затрат и поступления доходов, неравномерность кругооборота и оборота капитала, необходимость использования авансированного капитала, повышенной роли кредитных ресурсов, проблема занятости в межсезонье.

3. Следующая особенность связана с территориальной протяженностью производства, особенно в таких отраслях, как полеводство, садоводство, пастбищное животноводство. Это осложняет технологический контроль, а несвоевременное или некачественное проведение работ становится дополнительным источником риска [6]. Следует отметить, что для Краснодарского края эта особенность характерна и для мелких форм хозяйствования.

4. Сельское хозяйство имеет особенности в разделении труда и специализации производства, где всегда имеются одна или две основные отрасли, которые сочетаются с рядом дополнительных отраслей. Причем воспроизводство главных отраслей фактически невозможно без дополнительных, что типично и для мелких форм хозяйствования.

5. Тесная связь результатов деятельности с погодными условиями, которые прямо влияют на урожайность, издержки производства, объемы реализации продукции, финансовые результаты. Такие явления, как засуха, град, заморозки на полях, наводнения, способны нанести катастрофический ущерб хозяйствам и повысить его риски.

В то же время следует подчеркнуть, что сельское хозяйство имеет и широкий набор компенсационных возможностей, которые отчасти нивелируют специфические аграрные риски и делают функционирование мелкого и крупного бизнеса в сельском хозяйстве более привлекательным.

1. Известно, что многие виды продовольствия имеют низкую эластичность спроса, так как являются предметами первой необходимости, в этой связи сам спрос не подвергается сильным колебаниям, даже если наблюдается снижение платежеспособности населения, уровня его доходов. Относительно стабильный спрос на эту продукцию делает для МП ее производство весьма привлекательным.

2. Земля является главным средством производства в аграрном бизнесе. При этом земельные угодья в результате своей эксплуатации могут не терять своих продуктивных качеств, а даже наоборот – увеличивать свою рыночную цену земельного участка при наличии рентного дохода и рыночного спроса. Кроме того, земельные участки обладают свойством трансформации, в результате чего имеется возможность изменять размеры площади и конфигурации земли, структуру засеянных и пастбищных площадей. Все это при изменении спроса и рыночной конъюнктуры создает возможность быстро реагировать и на неизменных площадях проводить трансформацию посевов, замену культур, увеличивать производство культур, пользующихся рыночным спросом.

3. Яркие адаптационные преимущества имеет отрасль животноводства. Это связано с развитием скороспелых направлений животноводства (свиноводство, птицеводство, кролиководство, разведение страусов, нутрий и т.д.), что особенно актуально для мелких форм хозяйствования.

4. Относительно отрасли растениеводства можно отметить, что районирование культур, приспособление их к региональным неблагоприятным погодным условиям, использование гибких технологий в зависимости от показателей влаго- и теплообеспеченности посевов – все это является факторами, которые расширяют адаптационные возможности отрасли растениеводства.

Второй блок особенностей мелких форм хозяйствования связан со спецификой, присущей только этой форме. К таким специфическим характеристикам мы относим:

1. Отказ узкой специализации, развитие и совмещение нескольких видов деятельности, что снижает риски и способствует более равномерному использованию ресурсов.

2. Преимущественная самостоятельность деятельности.

3. В основном при производстве продукции малые формы хозяйствования учитывают потребности и спрос на местных, локальных рынках.

4. Межличностные отношения у членов таких предприятий в основном носят семейный характер, что делает специфичным распределение результатов труда.

5. В основном наблюдается полное совпадение среды обитания (проживания) и среды производства.

Современный аграрный сектор России характеризуется активными структурными изменениями, которые касаются функционирования различных организационно-правовых форм производства, при этом малые формы хозяйствования (МФХ) получили ярко-выраженное ускорение своего развития [1,7].

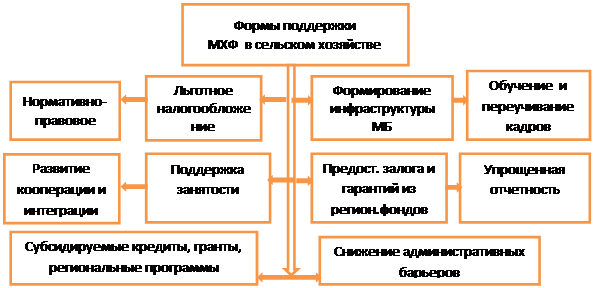

Таким образом, малый бизнес в сельском хозяйстве России совсем не является «малым», если судить о его значимости и вкладе в развитие аграрного сектора экономики. В этой связи важной составляющей аграрной политики России является государственная поддержка малых форм аграрного бизнеса. Основные формы государственной поддержки малого сельскохозяйственного бизнеса представлены на рисунке 1.

Мы выделяем десять укрупненных направлений государственной поддержка малого аграрного бизнеса, при этом, указанные направления связаны между собой и должны реализовываться в системе.

Рисунок 1. Формы государственного регулирования развития аграрного малого бизнеса

Реализация стратегии и государственного управления развитием агропромышленного комплекса РФ и Краснодарского края основывается на ряде федеральных и региональных законах [2].

В рамках этих законов реализуются следующие направления государственной поддержки развития предприятий агропромышленного комплекса:

1. Государственная поддержка сельхозтоваропроизводителей и перерабатывающих предприятий через федеральный и краевой бюджет, в части выплаты субсидий (кредитование, страхование, лизинговые поставки);

2. Выплата дотаций государства на поддержку отдельных отраслей и видов сельхозпродукции, в сельскохозяйственном производстве:

- дотации на элитное семеноводство;

- дотации на содержание и реализацию племенного скота;

- дотации на повышение плодородия почв, через применение минеральных удобрений;

- дотации на расходы по покупке горюче-смазочных материалов.

3. Применение для сельхозтоваропроизводителей особого льготного режима налогообложения; уплата Единого сельскохозяйственного налога, который заменяет 14 других налогов и платежей. Он составляет 6 % разницы между доходами и расходами сельхозтоваропризводителя в календарном году;

4. Государственное таможенное регулирование в целях защиты отечественных сельхозтоваропроизводителей:

- установление квот на ввоз и вывоз отдельных видов сельскохозяйственной продукции;

- установление величины таможенных пошлин на ввоз и вывоз продовольственных товаров и сельхозпродукции.

5. Реализация федеральных и краевых программ по социальному обустройству сельской местности (косвенная поддержка):

- строительство дорог с твёрдым покрытием к каждому малому населённому пункту;

- газификация сельских населённых пунктов и жилых домов;

- обеспечение сельского населения питьевой водой;

- ремонт и строительство линий электропередач и трансформаторных подстанций;

- дотации на строительство и приобретение жилья в сельской местности.

Особое внимание в Краснодарском крае уделяется максимальной поддержке малых форм хозяйствования и личных подсобных хозяйств населения, для чего был принят Краевой закон «О мерах государственной поддержки субъектов малого предпринимательства в АПК Краснодарского края». В крае сформированы приоритетные направления государственной поддержки малых форм хозяйствования в АПК.

К таким направлениям относятся:

1. Поддержка развития отрасли животноводства:

- из краевого бюджета выплачиваются субсидии на мясо и молоко;

- меры поддержки в приобретении племенного и маточного поголовья через ГУП «Кубагроподдержка».

2. Поддержка производства овощей в закрытом грунте:

- субсидирование строительства теплиц;

- субсидирование приобретения систем капельного орошения.

3. Поддержка развития садоводства и виноградарства в малых формах хозяйствования:

- дополнительно предоставляется в аренду до 5 гектаров сельхозземель;

- выплачиваются дотации на посадку многолетних насаждений;

- возмещается часть затрат на установку шпалеры на виноградниках и садах интенсивного типа.

4. Государственная поддержка создания малых перерабатывающих цехов и предприятий.

5. Дополнительные меры поддержки по лизинговым операциям.

6. Дополнительные меры поддержки из краевого бюджета при страховании сельскохозяйственных посевов и животных.

Краевая целевая программа «Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия в Краснодарском крае» на 2008–2012 предусматривает для всех форм хозяйствования, в том числе и для малых форм, программу возмещения части затрат на уплату процентов по кредитам.

С 2012 года в практику господдержки государственного регулирования малого бизнеса в аграрном секторе экономике вводятся новые направления государственной поддержки:

Федеральная программа «Развитие семейных животноводческих ферм на базе крестьянских (фермерских) хозяйств на период 2012–2014 гг.», которая осуществляется на принципах софинансирования создания семейной фермы 40/60 (40 % – средства крестьянского хозяйства, 60 % – средства федерального и краевого бюджета).

Федеральная программа «Поддержка начинающих фермеров на период 2012–2014 гг.». Государственная поддержка вновь созданных и зарегистрированных КФХ осуществляется в виде гранта, в сумме 1500 тыс. руб., из них 75 % – федеральный бюджет; 25 % – краевой бюджет, глава КФХ при этом вносит не менее 100 тыс. руб.

В соответствии с перечисленными документами и программами, субсидии на возмещение затрат части процента по кредитам являются одной из самых распространённых форм поддержки предприятий всех форм АПК. На примере Краснодарского края нами проведен анализ использования этого инструмента поддержки за 2010 и 2011 годы. В таблице 2 представлен анализ видов субсидий на возмещение затрат части процента по кредитам из федерального и краевого бюджетов.

Таблица 2. Субсидии на возмещение затрат части процента по кредитам для всех организационных форм АПК в Краснодарском крае за 2010 г., млн руб.

|

Виды субсидий |

Федеральный бюджет |

Региональный бюджет |

Итого |

Структура,% |

|

Возмещение части % ставки по краткосрочным кредитам |

1045,1 |

119,5 |

1164,6 |

20,5 |

|

Возмещение части затрат на уплату процентов по инвестиционным кредитам |

1418,8 |

208,7 |

1627,5 |

28,7 |

|

Возмещение части затрат на уплату процентов по кредитам на развитие малых форм хозяйствования |

221,8 |

11,7 |

233,5 |

4,1 |

|

Возмещение части затрат на уплату процентов по кредитам и займам на осуществление промышленного рыбоводства |

2,5 |

0,1 |

2,6 |

0,1 |

|

Итого субсидий кредитов |

2688,1 |

339,9 |

3028 |

53,4 |

|

Всего государственной поддержки |

4655,4 |

1015,2 |

5670,6 |

100 |

Как видно из анализируемой таблицы, всего в крае в 2010 году на поддержку всех форм хозяйствования в АПК было израсходовано 5,6 млрд руб., в том числе на возмещение затрат части процента по кредитам – 3,1 млрд руб, что составляет 53,4 %. Почти 30 % от всей суммы господдержки было представлено на возмещение части затрат на уплату процентов по инвестиционным кредитам, более 20 % – на возмещение части процентной ставки по краткосрочным кредитам. Большая часть поддержки на субсидирование кредитов (89 %) было сформировано из федерального бюджета.

Анализ фактических размеров государственной поддержки всех организационных форм АПК в Краснодарском крае в виде субсидий за 2011 г. представлен в таблице 3 [2].

Таблица 3. Субсидии на возмещение затрат для всех организационных форм АПК в Краснодарском крае за 2011 г., млн. руб.

|

Виды субсидий |

Федеральный бюджет |

Региональный бюджет |

Итого |

Структура,% |

|

На поддержку растениеводства |

71,9 |

25,1 |

97,0 |

1,5 |

|

На страхов.урожая |

355,7 |

81,3 |

437,0 |

7,1 |

|

На поддержку животноводства |

255,6 |

766,7 |

1022,3 |

16,7 |

|

На минеральные удобрения |

588,6 |

134,5 |

723,1 |

11,8 |

|

Пог. процент.ставок по кредиту |

2182,1 |

408,9 |

2591,0 |

42,3 |

|

Соц. развитие села |

201,4 |

255,3 |

456,7 |

7,5 |

|

Поддержку ЛПХ |

168,9 |

354,9 |

523,8 |

8,5 |

|

Многолет. насаждения |

158,9 |

114,0 |

272,9 |

4,6 |

|

Итого субсидий |

3983,1 |

2140,7 |

6123,8 |

100 |

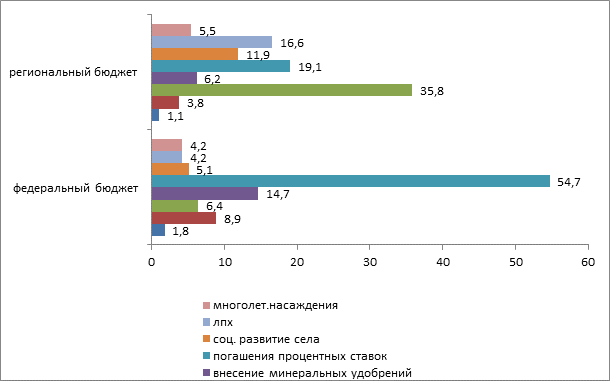

Структура финансирования субсидий на покрытие затрат из федерального и регионального бюджетов представлена на рисунке 2.

Рисунок 2. Распределение субсидий на поддержку АПК из федерального и регионального бюджетов в 2011году, %

Таким образом, более половины от общей суммы средств поддержки АПК из федерального и около 40 % из регионального бюджета направляется для использования инструмента субсидирования погашения процентной ставки банковского кредита предприятий АПК различных форм хозяйствования [2]. В этой программе принимают участие Российские банки, с долей государственного капитала: ОАО «Россельхозбанк», ОАО «Сбербанк», ОАО «ВТБ» и другие.

Исходя из изложенного, следует отметить, что механизм субсидирования затрат части процента по кредитам является одним из ведущих направлений государственной поддержки предприятий АПК, в связи с чем необходимо проанализировать, насколько действенны и эффективны эти и другие расходы государства на поддержку сельского хозяйства (таблица 4).

Таблица 4. Эффективность государственных расходов на развитие сельского хозяйства

|

Показатели |

2007 |

2008 |

2009 |

2010 |

2011 |

2011в %2007 |

|

Консолидированные расходы на сельское хозяйство и рыболовство, млн руб. |

3544 |

5963 |

6926 |

5270 |

7255 |

в 2 раза |

|

Прибыль предприятий сельского хозяйства, охоты и лесного хозяйства в фактически действовавших ценах, млн руб. |

11466 |

11665 |

8095 |

14966 |

14546 |

126,8 |

|

Налогов и сборов в бюджетную систему Российской Федерации по сельскому хозяйству, охоте и лесному хозяйству, млн руб. |

4668,6 |

4937,9 |

5060,3 |

5684,5 |

6493,2 |

139,0 |

|

Получено прибыли на 1 рубль расходов консолидированного бюджета на сельское хозяйство |

3,5 |

2,0 |

1,3 |

2,6 |

2,0 |

57,1 |

|

Получено налогов и сборов в на 1 рубль расходов консолидированного бюджета на сельское хозяйство |

1,3 |

0,8 |

0,7 |

1,1 |

0,9 |

69,2 |

Анализ показывает, что за последние 5 лет государство увеличило свои расходы на поддержку сельского хозяйства более чем в 2 раза. В целом это могло способствовать росту прибыли сельхозтовапроизводителя (на 27 %) и росту объемов налогов и сборов, однако темпы роста экономической отдачи на вложенные средства государства значительно отстают, о чем свидетельствует выявленная тенденция снижения прибыли и налогов на рубль расходов консолидированного бюджета на сельское хозяйство.

Следовательно, необходимо совершенствование использования подходов государственного регулирования, в том числе и инструмента субсидирования кредитов.

В пользу вышесказанного свидетельствует и тот факт, что в условиях вступления России в ВТО значительно меняются условия государственной поддержки сельского хозяйства и реального сектора вообще.

Россия гарантирует ВТО сохранение в течение переходного периода до 2017 года сложившегося соотношения различных видов поддержки.

Все направления государственного регулирования в соответствии с правилами ВТО сгруппированы в «корзины». Направления государственного воздействия «зеленой корзины» осуществляются через государственные программы: государственные программы по оказанию услуг и льгот сельскому хозяйству и сельским жителям общего характера и государственные программы прямых выплат (или невостребованных доходов) производителям [4].

Общими критериями ко всем программам поддержки в рамках «зеленой корзины» является предоставление субсидии за счет средств бюджета, а не за счет средств потребителей. В целом такие программы не обеспечивают ценовой поддержки производителя, они не оказывают прямого искажения условий межстрановой торговли. Такие программы предполагают государственную поддержку следующих направлений: поддержка научных исследований, в том числе исследования в связи с охраной окружающей среды и исследовательские программы по конкретным продуктам; подготовка кадров для АПК; организация и проведение борьбы с вредителями и с болезнями – общие меры и меры, относящиеся к конкретным продуктам; поддержка социального развития села и развитие сельской инфраструктуры; инвестиции в маркетинговые и консультационные услуги, распространение знаний и опыта; инспекционные услуги; государственная поддержка улучшения земель (включая капитальные вложения на эти цели); компенсации расходов на страхование; страховые фонды; поддержка природоохранных мероприятий, ликвидации последствий чрезвычайных ситуаций и др. Большая часть мер относится к приносящим отдачу лишь в долгосрочной перспективе, в то же время они направлены на создание основы для конкурентоспособного сельскохозяйственного производства. Кроме того, расширение применения таких мер будет способствовать реализации программы финансового оздоровления в сельском хозяйстве.

Меры «желтой корзины» включают бюджетные трансферты, которые стимулируют производство, оказывают искажающее воздействие на торговлю и предполагают перераспределение средств от потребителей к производителям. Такие меры являются предметом обязательств по сокращению после присоединения к ВТО в течение переходного периода. Меры «желтой корзины» включают: ценовую поддержку; сбытовые кредиты; выплаты на фиксированные площади; субсидии в отношении средств производства; отдельные программы субсидированных кредитов.

Таким образом, через 5 лет, активно используемый сегодня государством инструмент субсидирования части процентной ставки по кредитам будет по правилам ВТО запрещен к использованию, как инструмент, искажающий рыночные принципы конкуренции. В связи с этим тем более необходимо совершенствование использования инструмента субсидирования части процентной ставки по кредитам, с целью более эффективного его использования в переходный период в соответствии с правилами ВТО [4]. Этой проблеме посвящено исследование автора.

Рецензенты:

Барановская Т. П., д.э.н., профессор, заведующая кафедрой системного анализа и обработки информации, ФГБОУ ВПО Кубанский государственный аграрный университет, г. Краснодар.

Попова Е.В., д.э.н., профессор, заведующая кафедрой информационных систем, ФГБОУ ВПО Кубанский государственный аграрный университет, г. Краснодар.

Библиографическая ссылка

Симонян Р.Г. ТЕОРИЯ РАЗВИТИЯ МАЛОГО АГРАРНОГО БИЗНЕСА, КРЕДИТОВАНИЕ КАК ИНСТРУМЕНТ ЕГО ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ // Современные проблемы науки и образования. 2013. № 6. ;URL: https://science-education.ru/en/article/view?id=11124 (дата обращения: 01.07.2026).