Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

COMPREHENSIVE ASSESSMENT ECOLOGO-ECONOMICAL RISKS OF WASTE RECYCLING PRODUCTION

Имеющиеся в литературе подходы к оценке экологического риска касаются лишь отдельных компонентов ОС и не дают возможности оценки эколого-экономических рисков для хозяйствующих субъектов. Проведенное исследование и разработанная на его основе методика позволяют выполнить комплексную оценку эколого-экономических рисков промышленного предприятия в соответствии с определенным вкладом по всем факторам возникновения рисков.

На первом этапе исследования решались задачи идентификации рисков предприятия. Основная цель данного этапа – определение состава событий, проявление которых реально, и выявление причинно-следственных связей, вызывающих исследуемое негативное событие.

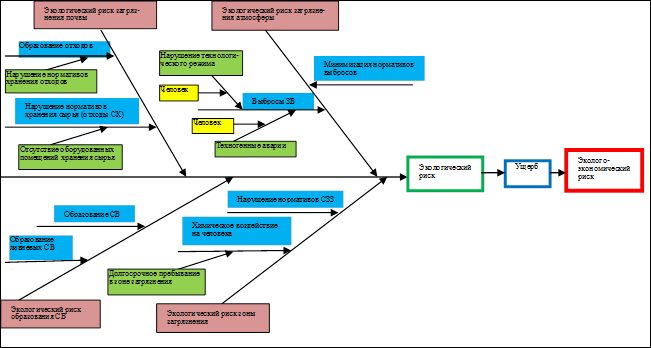

Результаты экологических аудитов деятельности предприятия по переработке отходов в рамках идентификации экологических рисков свидетельствуют о следующих источниках повышенной опасности: выбросы в атмосферу; водозабор; образование промышленных и бытовых отходов; образование загрязнённых промышленных стоков; образование загрязнённых поверхностных стоков; шумовое воздействие; действие электрического тока; тепловое воздействие; вращающиеся части оборудования; химическое воздействие на организм человека. Анализ выявленных факторов выполнен с использованием аналитической диаграммы Исикавы (метод «мозгового штурма») (рис. 1).

Рис. 1. Диаграмма анализа причинно-следственных связей факторов возникновения эколого-экономических рисков предприятия. Диаграмма Исикавы (метод мозгового штурма)

Таким образом, была выполнена систематизация выявленного множества факторов в нескольких уровнях и определены их причинно-следственные зависимости.

Выбор метода оценки вероятностей проявления негативных факторов обусловлен информацией о данном событии: условия зарождения события; условия проявления события; количество событий в единичном интервале времени; сила исследуемого события. В условиях неполноты информации оценка вероятностей проявления негативных факторов выполнена методом экспертных оценок. Гарантия достоверности экспертных оценок обосновывалась оценкой согласованности действий экспертов. Оценку согласованности экспертов проводили по методике [1] согласно двум правилам.

Правило 1. Модуль максимально допустимой разности между оценками двух экспертов по любому фактору не должен превышать 50.

![]() где a и b – оценки каждого из двух экспертов.

где a и b – оценки каждого из двух экспертов.

Это правило позволяет устранить недопустимые различия в оценках экспертами вероятности наступления отдельного риска.

Правило 2. Сумма модулей разности оценок каждой пары экспертов, отнесенная к числу простых рисков, не должна превышать 25.

, где N - число простых рисков.

, где N - число простых рисков.

Это правило позволяет выявить пару экспертов, мнения которых наиболее сильно расходятся. В тех случаях, когда мнения экспертов не удовлетворяют изложенным выше правилам, рядом с такими оценками в скобках проставляются уточненные значения вероятностей.

После оценки достоверности (согласованности) мнений экспертов по каждому простому риску оценки экспертов сводились в среднюю оценку, которая используется в дальнейших расчетах. Средняя оценка Vi определялась как среднеарифметическое оценок экспертов простого риска:

, где c j - оценка каждого эксперта; K - число экспертов.

, где c j - оценка каждого эксперта; K - число экспертов.

Приоритеты рисков загрязнения расставлены по трем уровням: 1 – максимально опасный, 2 – менее опасный, 3 – минимально опасный. В основе подхода лежат два утверждения:

- все риски первого приоритета имеют больший вес, чем риски второго, и т.д.;

- все риски с одним и тем же приоритетом имеют равные веса.

Расстояние между первым и третьим приоритетом принимали за 10 единиц, вес первого приоритета равным 0,1, а вес третьего – 0,01. Тогда вес второго приоритета определяется как среднеарифметическое между крайними весами:

![]()

Важно, чтобы веса удовлетворяли естественному условию неотрицательности, а их сумма была равна единице. Пересчет суммы всех весов к единице выполнен согласно пропорции:

![]() , где Wi иWi1 - вес i-го приоритета до и после пересчета соответственно; S и S1 - сумма весов до и после пересчета; i - номер приоритета.

, где Wi иWi1 - вес i-го приоритета до и после пересчета соответственно; S и S1 - сумма весов до и после пересчета; i - номер приоритета.

Тогда после пересчета по формуле значения весов для оценки суммарной вероятности факторов реализации риска W1=0,6; W2=0,34; W3=0,06.

Вероятность каждого из рисков Pi: Pi=Vi .Wi. Результаты оценки вероятностей факторов реализации экологических рисков предприятия по переработке отходов представлены в таблице 1.

Таблица 1. Оценка вероятностей факторов реализации экологических рисков

предприятия по переработке отходов

|

Факторы риска |

Средняя оценка V/100 |

Приоритет |

Вес риска |

Вероятность, pi |

Оценка приемлемости риска |

|

Wo |

|||||

|

Выбросы в атмосферу (в т.ч. сверхлимитные) |

0,70 |

1 |

0,60 |

0,42 |

высокий |

|

Водозабор |

0,55 |

2 |

0,34 |

0,18 |

малый |

|

Образование промышленных и бытовых отходов |

0,65 |

1 |

0,60 |

0,39 |

средний |

|

Образование загрязнённых промышленных стоков |

0,15 |

3 |

0,06 |

0,009 |

минимальный |

|

Образование загрязнённых поверхностных стоков |

0,5 |

2 |

0,34 |

0,17 |

малый |

|

Шумовое воздействие |

0,45 |

3 |

0,06 |

0,27 |

малый |

|

Действие электрического тока |

0,65 |

1 |

0,60 |

0,39 |

средний |

|

Тепловое воздействие (пожары) |

0,75 |

1 |

0,60 |

0,45 |

высокий |

|

Вращающиеся части оборудования |

0,70 |

1 |

0,6 |

0,42 |

высокий |

|

Химическое воздействие на организм человека (аварии) |

0,75 |

1 |

0,60 |

0,45 |

высокий |

Анализ вероятностей идентифицированных факторов рисков предприятия по переработке отходов проводили по шкале вероятностей риска [3]. Так как Pi > 0,4, то в соответствии со шкалой вероятностей рисков, 4 из 10 факторов относятся к высокому уровню рисков. Высокими рисками предприятия являются техногенные риски, реализация которых порождает риски экологические, которые, в свою очередь, реализуются как эколого-экономические риски предприятия.

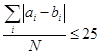

Экологический ущерб является мерой оценки эколого-экономического риска предприятия (5). Он характеризует изменение полезности окружающей среды вследствие ее загрязнения и оценивается как затраты на восстановление качества окружающей среды. Для определения структуры возможного ущерба как результата проявления неблагоприятного события выполнен анализ причинно-следственных отношений экономического ущерба предприятия (рис. 2). При расчете экологического ущерба выделяют три группы сфер влияния (атмосфера, вода, земля). Для вычисления ущерба по каждой группе имеются государственные и отраслевые укрупненные оценки удельного ущерба, выраженные в натуральных единицах или в рублевом эквиваленте.

![]() .

.

Рис. 2. Аналитическая схема структуры прогнозируемого ущерба при реализации опасных факторов риска

Компенсацией за нанесенный ущерб ОС являются экологические платежи природопользователя. Результаты расчетов по оценке ущерба ОС и величин его компенсации приведены в таблице 2.

Таблица 2. Оценка ущерба ОС при реализации факторов рисков предприятия и компенсации

|

Виды воздействия |

Ущерб, руб. |

Платежи за загрязнение, руб. |

|

Загрязнение атмосферы |

28320 |

18825 |

|

Размещение отходов |

38040 |

24184 |

|

Итого |

66360 |

43009 |

Как видим из расчетов, суммарная величина ущерба в 1,5 раза превышает платежи за загрязнение ОС, т.е. компенсация ущерба только частичная. Таким образом, экологический ущерб при загрязнении ОС не компенсируется платежами. В этом случае эколого-экономический риск предприятия (т.е. увеличение величины компенсации) будет определяться вероятностями реализации ряда факторов: образование выбросов при производстве продукции по существующей технологии, образование отходов в результате нерационального использования сырья с нарушением нормативов хранения и при изменениях нормативных требований в законодательстве.

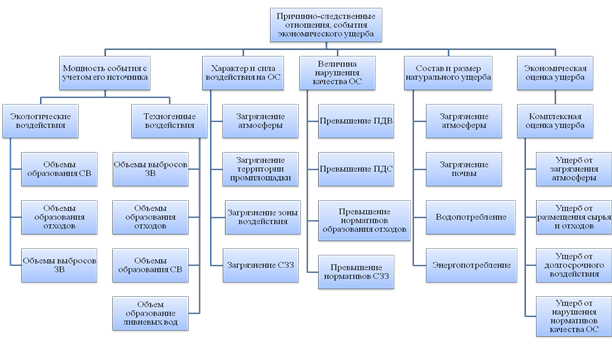

Оценка прогнозируемого ущерба в случае реализации техногенных рисков выполнялась методом статистического анализа данных суммарного ущерба и числа аварий на предприятии за период с 2002 по 2012 г. по методике прогнозирования ущерба, предложенной в работе [2]. На основе «приведенных» статистических данных об авариях и инцидентах на предприятии был построен интервальный вариационный ряд, представленный на рис. 3 в виде гистограммы и эмпирической функции распределения.

Рис. 3. Гистограмма и эмпирическая функция распределения ущерба

По виду гистограммы выдвигается гипотеза H0, что случайная величина ущерба распределена по показательному (экспоненциальному) закону. Проверка гипотезы о виде закона распределения проводится с помощью критерия согласия w2. Опытное значение критерия вычисляем по формуле

,

,

где xi — значения величины ущерба (тыс. руб), F(xi) = 1 – e-λx — функция распределения показательного закона. Опытное значение nw2в= 0,1006. По таблице критических точек распределения w2 для уровня значимости a = 0.05 определяем критическое значение критерия nw2кр = 0.224 [4]. Так как nw2в < nw2кр, гипотеза о том, что распределение случайной величины ущерба подчиняется показательному закону, подтверждается. Определив закон распределения случайной величины ущерба от единичной аварийной ситуации, можно определить оптимальный уровень запаса материальных (денежных) средств на ликвидацию последствий какой-либо аварийной ситуации в 2012 году, т.е. прогнозировать величину ущерба предприятия по формуле

![]() .

.

По исходным данным определяли статистический параметр λ. Затраты на хранение запаса (c1) определяли темпом инфляции в 2012 году, который прогнозировался на уровне 12%. Недостаток денежных средств на предупреждение и ликвидацию последствий аварийных ситуаций оценивали по кредитной ставке 19% годовых коммерческого банка, т.к. в 2012 году кредиты предоставлялись в среднем по ставкам 18-20%. Эту величину принимали как штраф за дефицит (c2) [2]. Решив уравнение относительно xi, получим прогнозную величину ущерба от единичной аварии (инцидента), что и определяет прогнозируемую величину ущерба для предприятия

![]() .

.

Формулу расчета гамма-распределения суммарной величина ущерба можно записать в виде

, где Г(n) – гамма-функция Эйлера.

, где Г(n) – гамма-функция Эйлера.

Тогда с учетом принятых значений c1 = 12% и c2= 19%,

.

.

Решая данное уравнение относительно y со статистическими оценками параметров гамма-распределения: ![]() = 0 000119,

= 0 000119, ![]() = 1.4803 [2], получили величину оптимального запаса средств на ликвидацию последствий предполагаемого ущерба от аварийных ситуаций yопт= 127 560 руб. Оценка меры риска предполагает определение показателей для прогнозирования будущего потенциального ущерба: меры риска как вероятности возникновения негативного явления, обуславливающего величину этого ущерба и вероятности нанесения ущерба при возникновении исследуемого негативного явления. Суммарную оценку эколого-экономических рисков предприятия по идентифицированным выше факторам реализации рисков рассчитаем по формуле

= 1.4803 [2], получили величину оптимального запаса средств на ликвидацию последствий предполагаемого ущерба от аварийных ситуаций yопт= 127 560 руб. Оценка меры риска предполагает определение показателей для прогнозирования будущего потенциального ущерба: меры риска как вероятности возникновения негативного явления, обуславливающего величину этого ущерба и вероятности нанесения ущерба при возникновении исследуемого негативного явления. Суммарную оценку эколого-экономических рисков предприятия по идентифицированным выше факторам реализации рисков рассчитаем по формуле

R = ∑ρi Yi

R =0,42 ·28320,7+0,39 ·38040,6+0,45 · 127560 = 84130,6 р/год.

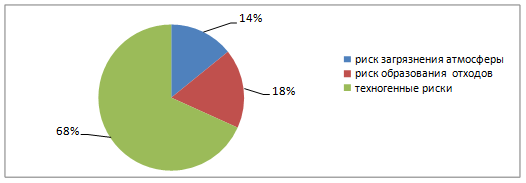

Анализ результатов свидетельствует, что наибольшая доля вклада в общую сумму эколого-экономических рисков данного предприятия приходится на техногенные риски (рис. 4).

Рис. 4. Доля вкладов основных эколого-экономических рисков предприятия в суммарный риск

Так как в санитарно-защитной зоне предприятия находятся 6 жилых домов с общей численностью населения 3840 человек, риск их заболевания в результате воздействия выбросов предприятия также должен учитываться в общей сумме эколого-экономических рисков предприятия. Результаты расчетов этих рисков представлены в таблице 3.

Таблица 3 - Оценка рисков долгосрочного воздействия стирола в зоне загрязнения

|

Критерии оценки |

Доза стирола мг/кг·день |

Индекс вреда |

Вероятность |

Мера риска чел/10 лет |

Экономический ущерб, р. |

МО рисков возможных исходов, р. |

|

Значение критерия |

7,5 ·10-4 |

37,5 |

0,42 |

1,2 |

7,2·106 |

- 2,3·106 |

Математическое ожидание рисков возможных исходов является отрицательной величиной, следовательно, в случае непринятия мер по снижению риска загрязнения атмосферы предприятие может понести убытки в размере 2 328 000 р.

Таким образом, наличие указанных показателей открывает возможность использования концепции оценки и управления техногенным риском при обосновании природоохранной политики предприятия и при выборе наиболее эффективной стратегии природоохранной деятельности.

Рецензенты:

Клепиков О.В., д.б.н., профессор, зав. отделением информационных технологий организационно-методического отдела ФГУЗ «Центр гигиены и эпидемиологии в Воронежской области», г. Воронеж.

Куролап С.А., д.г.н., профессор, зав. кафедрой геоэкологии и мониторинга окружающей среды, ВГУ, г. Воронеж.

Библиографическая ссылка

Булгакова Л.М., Костылева Л.Н., Попова Л.В., Репин П.С., Джумабаева М.-. КОМПЛЕКСНАЯ ОЦЕНКА ЭКОЛОГО-ЭКОНОМИЧЕСКИХ РИСКОВ ПРЕДПРИЯТИЯ ПО ПЕРЕРАБОТКЕ ОТХОДОВ // Современные проблемы науки и образования. 2013. № 6. ;URL: https://science-education.ru/en/article/view?id=11116 (дата обращения: 01.07.2026).