Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

THE STUDY OF INTELLECTUAL CAPACITY OF INNOVATION-DRIVEN COMPANIES IN RESOURCE-BASED PERSPECTIVE

Введение

Каждое предприятие обладает интеллектуальными ресурсами, но для инновационно-активных предприятий они становятся основополагающими, определяющими конкурентный успех. На практике менеджмент таких предприятий далеко не всегда до конца осознает важность подобных ресурсов не только для достижения текущего успеха, но и в качестве ключевой составляющей потенциала для долгосрочного, устойчивого развития. Между тем интуиция, опыт и умение решать проблемы бизнеса, по мере их возникновения, – важные составляющие компетенции управленца, которые порой позволяют обеспечивать, с большей или меньшей эффективностью, поддержание конкурентных позиций и воспроизводство интеллектуальных ресурсов. Если эти составляющие управленческих компетенций дополнить знаниями, дающими возможность учитывать особенности интеллектуальных ресурсов и сознательно культивировать их для достижения успеха инновационно-активного предприятия, эффективность управленческих решений, несомненно, повысится, а долгосрочные перспективы предприятия улучшатся. На новом этапе технологического развития предприятия вынуждены искать новые источники конкурентного преимущества [5]. Интеллектуальные ресурсы позволяют значительно повысить эффективность использования материальных ресурсов, и для большинства предприятий только они могут обеспечить формирование стабильного конкурентного преимущества.

Цель данной статьи заключается в рассмотрении теоретических и методических аспектов по нахождению новых путей повышения эффективности и результативности материальных ресурсов на нематериальной основе, что конкретно выражается в умении обеспечивать реализацию организационных инноваций.

Материал и методы исследования

Исследование по материалам деятельности интегрированных холдинговых структур основано на ресурсно-ориентированном подходе, рассматривающем в системе ключевые факторы стабильного конкурентного преимущества. В соответствии с данным подходом [2,3] оно определяется организационным потенциалом, который является функцией ресурсов и организационных способностей по приобретению, использованию, комбинированию и приращению ресурсов. Это позволяет лучше учесть непростые организационно-экономические взаимозависимости экономики фирмы. Организационные способности объясняют эффективность и результативность использования ресурсов.

Обсуждение результатов исследования

Проблемы, связанные с интеллектуальным капиталом предприятий, существовали всегда, они стали более заметными в последние годы, с возникновением и распространением методологии их исследования и обоснования практических путей решения данных проблем. Прежде всего, в рамках ресурсно-ориентированного подхода и школы интеллектуального капитала.

«Потенциал (лат. potentia – сила, мощь) – совокупность имеющихся средств, возможностей в какой-либо области» [9]. В рамках ресурсно-ориентированного подхода в понятие «потенциал» входит не только обладание необходимыми ресурсами, но и наличие способностей их применять [2]. Такие способности определяются индивидуальными компетенциями сотрудников компании, а также особенностями организационного взаимодействия данных сотрудников и правильной структурой, в рамках портфеля, индивидуальных компетенций, управление которым, в свою очередь, становится ключевой управленческой компетенцией менеджмента инновационно-активного предприятия.

В формализованном виде это можно выразить следующим образом:

IC= φ (IR; OC)

OC = τ (C) ,

где IC – инновационный потенциал, IR– интеллектуальные ресурсы, OC – организационные способности; C – индивидуальные компетенции.

В индустриальную эпоху, когда в отношении предприятий была справедлива метафора, рассматривавшая их в качестве сложных механизмов, элементами которых являлись ресурсы и технологии, для обоснования и принятия управленческих решений менеджерам достаточно было владеть методами технико-экономического и финансового анализа. Современные инновационно-активные предприятия подобны не механизмам, а являются сложными адаптивными системами, где материальные ресурсы и технологии взаимодействуют с составляющими интеллектуальных ресурсов и организационных способностей, которые во многом сводятся к активам знаний и возможностям по их использованию, человеческим и организационным. Для сложного бизнеса знание представляет весомую долю стоимости, его невозможно выразить точно количественно, но, тем не менее, его надо учитывать [4,7]. Как подход к решению этой проблемы, на приведенной ниже схеме показана модель оценки интеллектуального потенциала на основе ресурсного подхода (рис.1).

Рисунок 1. Интеллектуальный потенциал инновационно-активного предприятия, основанный на знаниях

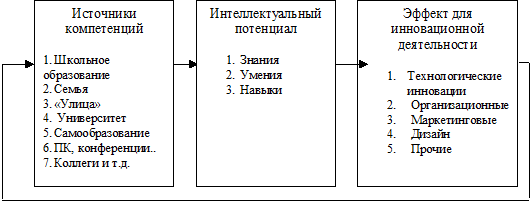

Однозначно провести границу между ресурсами – активами, компетенциями и способностями – невозможно. Организационные способности состоят из личных компетенций, определяющих вклад каждого отдельного сотрудника, которые зависят как бы от его личных активов, накопленного знания и имеющейся в распоряжении информации. Индивидуальные компетенции сотрудников и отдельные ресурсы комбинируются в инновационный потенциал, благодаря индивидуальным компетенциям менеджеров. Ниже приведена схема (рисунок 2) для наглядного представления соотношения между основными источниками компетенций, составляющими интеллектуального потенциала, и эффектом, получаемым от инновационной деятельности.

При этом важно отметить, что в очень крупных компаниях, например, интегрированных холдинговых структурах, для того, чтобы индивидуальные компетенции были реализованы в интеллектуальном потенциале, должна существовать некая невидимая сеть, пронизывающая предприятие и являющаяся естественным механизмом взаимодействия индивидуальных компетенций. Важной составляющей индивидуальных компетенций менеджеров инновационно-активного предприятия является способность стимулировать такое взаимодействие, а также разрабатывать организационные механизмы для обеспечения сетевого взаимодействия.

Рисунок 2. Связь компетенций, интеллектуального потенциала и эффекта от инновационной деятельности в организации

Интеллектуальный потенциал позволяет находить новые пути развития, что критически важно при падении доходности и исчезновении ренты от использования материальных ресурсов в долгосрочной перспективе под влиянием конкуренции. Он реализуется через организационные инновации. Рассмотрим данный процесс на примере реализации организационной инновации в области финансового и стратегического менеджмента, на основе подхода «за пределами бюджетирования». Она призвана заменить бюджетирование – ключевую, но, возможно, находящуюся на последней стадии жизненного цикла управленческую процедуру [6].

Р. Фрейзер и Д. Хоуп, основоположники метода, характеризуют его следующим образом: «Это ясный и последовательный набор альтернативных ... [традиционному бюджетированию] … процессов, обеспечивающий взаимосвязанность целей и вознаграждения, непрерывное планирование, ресурсы в ответ на спрос, динамичную координацию внутри компании и богатый выбор средств многоуровневого контроля» [10, p. 13].

Рассмотрим те компетенции менеджеров, которые непосредственно определяют перспективу осуществления данной организационной инновации, вводящей в практику менеджмента концепцию «за пределами бюджетирования». Мы взяли за основу перечень компетенций из федеральных профессиональных стандартов вузовской подготовки магистров и бакалавров Министерства образования и науки РФ, уточнив его применительно к особенностям процедуры внедрения подхода «за пределами бюджетирования».

Косвенные компетенции: способность к восприятию, обобщению и анализу информации, постановке цели и выбору путей ее достижения; готовность к кооперации, способность управлять организациями, подразделениями, группами сотрудников, проектами, эффективно организовать групповую работу на основе знания процессов групповой динамики и принципов формирования команды; способность к анализу и проектированию межличностных, групповых и организационных коммуникаций.

Прямые компетенции. Стратегические компетенции. Способность разрабатывать корпоративную стратегию и мероприятия по ее реализации, в том числе способность анализировать взаимосвязи между функциональными стратегиями компаний с целью подготовки сбалансированных управленческих решений; способность разрабатывать программы организационного развития и изменений и обеспечивать их реализацию. Аналитические компетенции: способность выбирать, анализировать адекватность и проводить адаптацию моделей к конкретным задачам управления; способность оценивать экономические и социальные условия осуществления предпринимательской деятельности; проводить анализ рисков, использовать его результаты для принятия управленческих решений. Организационные компетенции: способность проектировать организационную структуру, осуществлять распределение полномочий и ответственности на основе их делегирования; умение моделировать бизнес-процессы и знакомство с методами реорганизации бизнес-процессов; способность разрабатывать бизнес-планы создания и развития новых организаций (направлений деятельности, продуктов). Компетенции, связанные с функцией контроля: способность к разработке процедур и методов контроля.

Управленческая процедура «за пределами бюджетирования» появилась в ответ на потребность упростить все более усложнявшуюся и обраставшую бюрократическими наростами процедуру финансового и стратегического планирования, но мы видим, сколь сложными и разнообразными компетенциями должны обладать те, кто реализует саму организационную инновацию, позволяющую обеспечить такое упрощение. При этом критическое значение имеют не только знания, которые могут быть получены в ходе вузовского и послевузовского образования и чтения литературы, но и умение их применять на практике, которое приходит только с опытом. Сформированные в ходе обучения компетенции становятся первым шагом к инновационной деятельности молодого управленца, основой для развития его индивидуальных компетенций путем опыта, который он приобретает в дальнейшей практической деятельности. Причем опыта путем проб и ошибок, так как организационная инновация, как и любое другое пионерное нововведение, имеет объективную вероятность отрицательного результата [8]. Поэтому особой компетенцией менеджера инновационно-активного предприятия является умение управлять портфелем таких нововведений, используя неудачи в одних для повышения вероятности успеха в других организационных начинаниях.

Заключение

Поиск путей повышения эффективности и результативности деятельности инновационно-активных предприятий должен вестись в направлении исследования характеристик их интеллектуального потенциала и реализации на этой основе организационных инноваций, улучшающих использование и воспроизводство данного потенциала. Исследование инновационно-активных предприятий требует системного подхода. Он подразумевает, что, наряду с ресурсами и технологиями, объектом исследования и управления становятся способности и компетенции. На этой основе оцениваются возможности и ограничения осуществления организационной инновации в контексте конкретного предприятия, и принимается обоснованное управленческое решение.

При поддержке Министерства образования и науки Российской Федерации в рамках федеральной целевой программы «Научные и научно-педагогические кадры инновационной России» на 2009–2013 годы (Соглашение о предоставлении гранта в форме субсидии No. 14.B.37.21.0016 от 22.06.2012).

Рецензенты:

Песоцкая Е. В., д.э.н., профессор кафедры экономики и управления социальной сферой Санкт-Петербургского государственного экономического университета, г. Санкт-Петербург.

Морозова В. Д., д.э.н., проректор по социальной и воспитательной работе, профессор кафедры экономики предприятия и производственного менеджмента Санкт-Петербургского государственного экономического университета, г. Санкт-Петербург.

Библиографическая ссылка

Соколова Е.Э., Платонов В.В., Воробьев В.П. ИССЛЕДОВАНИЕ ИНТЕЛЛЕКТУАЛЬНОГО ПОТЕНЦИАЛА ИННОВАЦИОННО-АКТИВНЫХ ПРЕДПРИЯТИЙ В РАМКАХ РЕСУРСНО-ОРИЕНТИРОВАННОГО ПОДХОДА // Современные проблемы науки и образования. 2013. № 6. ;URL: https://science-education.ru/en/article/view?id=10998 (дата обращения: 01.07.2026).