Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

SOCIAL RESPONSIBILITY AS A FACTOR OF INCREASE OF EFFICIENCY OF FUNCTIONING OF COMPANIES

Актуальность исследования. Для современных компаний все более настоятельной становится необходимость переходить от сугубо затратных форм благотворительности к оптимизации корпоративной социальной политики, от единовременных пожертвований и неотслеживаемой раздачи средств к выработке стратегии, планированию социально значимых проектов и программ, оценке их результатов, то есть от банальной филантропии - к продуктивным социальным инвестициям. В этой связи большое значение приобретает проблема оценки эффективности социальных программ, в конечном счете - корпоративной социальной ответственности.

Постановка проблемы. За рубежом, да уже и в России сложилась традиция, увязывающая эффективную корпоративную социальную политику с «корпоративной социальной ответственностью» (Corporative Social Responsibility, КСО) - дополнительными добровольными обязательствами бизнеса, гарантирующими качество выпускаемой продукции, достойную зарплату, сохранение благоприятной окружающей среды, социальные пакеты с доплатами на лечение и образование, прибавки к пенсиям. Подобные обязательства - важный элемент политики ведущих компаний развитых стран. Продуманная и отлаженная система корпоративной социальной ответственности позволяет компаниям не только осуществлять позитивный вклад в социальное благополучие и экологическую стабильность, но и способствует повышению результативности и стабильности бизнеса.

Степень разработанности темы в научной литературе. Вопросы, связанные с оценкой социальных программ и эффективности корпоративной социальной ответственности занимает все больше места в исследованиях как зарубежных, так и отечественных ученых. Проблемы разработки, реализации, управления и оценки результативности социально ответственных мероприятий исследуются в работах И. Барбашина, И. Беляевой, С. Буко, С. Ивченко, П. Калиты, А. Клименко, Н. Кричевского, М. Либоракина, В. Паниотто, В. Садкова, М. Стародубской, С. Титова и других [16; 21; 22; 24].

Цель исследования. Целью данного исследования является определение и анализ влияния принципов и составляющих концепции корпоративной социальной ответственности на компании и результаты их деятельности, а также основные критерии оценки эффективности социальных программ.

В 2011 году более половины крупных компаний показали наличие преимуществ от внедрения КСО в систему управления [27]. Проанализировав наиболее часто упоминаемые качественные признаки положительного влияния социальной ответственности на бизнес, можно выделить основные стимулы, побуждающие субъектов бизнеса интегрировать концепцию социальной ответственности в стратегию развития.

В научных исследованиях теоретико-методического и прикладного характера при определении деловой репутации учитываются такие аспекты, как: общая осведомленность о деятельности компании, не предусматривает детального анализа и оценки; некоторое знание, полученное путем непосредственно среднего привлечения целевых групп в процесс оценки состояния компании на основе их собственного опыта или независимых экспертов; нематериальный объект, имеющий стоимостное выражение, то есть, по сути, является финансовым или экономическим активом [2; 4; 14; 16; 18 и др.].

Из этого следует, что заинтересованные лица выступают связующим звеном, связывающим КСО и деловую репутацию компании (рис. 1).

Рис. 1. Взаимосвязь между КСО и деловой репутацией корпорации *

* составлено автором на основе [12].

Фактическим подтверждением наличия репутационного эффекта от внедрения системы КСО служат результаты опроса общественного мнения, которые свидетельствуют, что показатели социальной ответственности выступают первостепенными факторами, формирующими общественное мнение о компании. Итак, улучшение деловой репутации за счет внедрения системы КСО способствует росту нематериальных активов корпорации, повышает узнаваемость и ценность бренда, формирует кредит доверия, в результате положительным образом сказывается на объемах продаж, качестве взаимоотношений с деловыми партнерами, представителями власти и других заинтересованных сторон.

Социальная ответственность является одним из ключевых факторов, существенно влияющих на результаты и развитие инноваций. Социальные инновации, внедренные в рамках стратегий КСО, позволяют компаниям не только продемонстрировать свою гражданскую позицию, но также становятся важным маркетинговым инструментом.

Наиболее очевидным и понятным является положительная связь между КСО и эффективностью функционирования компании, с точки зрения управления человеческими ресурсами является повышение лояльности персонала. Реализация концепции социальной ответственности как в целом, так и в отношении конкретного рабочего места создают уникальное преимущество компании при наборе и удержании сотрудников [11]. Последние исследования показывают, что при прочих равных условиях потенциальные работники более вероятно предпочтут трудоустройство в социально ответственные компании. Так, около 80% всех работников в 25 странах мира указали на свое желание работать в социально ответственных корпорациях [10].

Поскольку влияние нефинансовых рисков на деятельность компании носит разносторонний характер, то и подходы к управлению ими будут существенно различаться в зависимости от ситуации. Процесс управления нефинансовыми рисками должен осуществляться непрерывно и иметь системный характер. Центральное ядро данной системы формируют заинтересованные лица компании. Последовательность непосредственных управленческих действий представлена во внешнем круге модели.

Как и любые другие инвестиции, социальные капиталовложения должны окупаться и способствовать устойчивому развитию бизнеса. В данной связи следует рассматривать и улучшение финансовых и экономических показателей деятельности. Однако в обществе сложился стереотип относительно уменьшения прямой финансовой выгоды от подобных вложений, поскольку компания, которая ограничивает себя в использовании сомнительных с морально-этической точки зрения видов деятельности, теряет часть прибыли. Подтверждением этому служат длительные споры в научных и предпринимательских кругах относительно того, укладывается социальная деятельность компаний в формальную логику существования бизнеса как инструмента зарабатывания денег. В попытках найти ответ на этот вопрос за последние двадцать лет было проведено множество исследований.

Одни эксперты (Р. Эрл [21], C. Гуль, А. Гудхью, Ч. Квок, Д. Мишра [24], П. Годфри [25], Дж. Джуниор, Дж.Д. Марголис, Дж.П. Уолш [28], Дж.К. Моллет, А. Зиглер [29]) уверенно доказывают, что социальная политика в конечном итоге повышает социальные показатели компаний. Еще одним аргументом в пользу эффективности социальных инвестиций является то, что неучет интересов стейкхолдеров негативно повлияет на благосостояние компании из-за риска возникновения забастовок [31], потерю наиболее талантливых специалистов [26], наложение штрафных санкций со стороны государства.

Другие исследователи (Р. Балотти, Дж. Хэнкс [17], В. Браун, Э. Хелланд, К. Смит [19], Дж. Галаскевич [23]) сделали однозначный вывод о том, что социальные программы отвлекают управленческий аппарат компании от решения стратегически важных проблем, связанных с основной деятельностью. Кроме того, социальные инвестиции являются источником необоснованного с рыночной точки зрения повышения затратности (из-за необходимости обеспечения более высокого, чем в среднем по отрасли, уровня зарплаты, дополнительного социального пакета, смягчение экологических последствий и т.д.). В то же время компания не может отказаться от таких расходов, поскольку они являются неотъемлемым элементом «общественного договора» между бизнесом, государством и социумом.

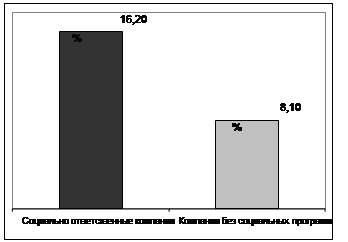

Последнее глобальное исследование, проведенное представителями Гарвардской школы бизнеса [22], позволяет наконец признать любые социальные инвестиции, независимо от их направления, не только нужным, но и выгодным инструментом. Такой вывод был сделан на основе детального исследования 675 компаний по всему миру, которые специализируются главным образом в сфере производства (поскольку именно они являются наиболее активными социальными инвесторами). Были проанализированы стратегии и проекты таких компаний в сфере КСО с учетом времени их принятия, продолжительности, интенсивности и этапа развития, а также их финансовая отчетность за 1993-2010 годы. Согласно результатам исследования, компании активно реализуют социальные программы, опережают своих менее социально ответственных коллег по всем существенным показателям. Так, согласно показателям ROA, 1 долл., инвестированный в социально ответственный бизнес в 1993 году, принес инвесторам в 2010 г. 7,1 долл. Тогда как тот же 1 долл., инвестированный в компанию аналогичной сферы деятельности без социальной программы, принес в 2010 г. 4 долл.

Рис. 2. – Cреднегодовой прирост объемов продаж за 1993-2010 гг. % *

* источник [22].

Сравнение по показателю ROE также подтвердило, что социально ответственные компании более эффективны: 1 долл., вложенный такими компаниями в собственные проекты в 1993 г., конвертировался в 25 долл. до 2010 г. А соотношение ROE компаний без социальных инвестиций за тот же период составило в среднем от 1 до 16 долл. [22].

Следует также отметить, что при внедрении программ социальной ответственности компании проявляют скрытые рычаги повышения эффективности, которые иначе невозможно было увидеть. Это особенно касается технологических процессов. Например, если целенаправленно не искать способов уменьшения выбросов, технологии могут меняться очень медленно [3].

Выводы. Приведенные аргументы убедительно свидетельствуют, что развитие КСО является не просто дополнительной и существенной статьей расходов, но и мощным источником уникальных преимуществ, которые позволяют компании привлекать лучшие кадры, рассчитывать при необходимости на государственную поддержку, устанавливать гармоничные отношения с потребителями и другими членами местного сообщества, усиливать свою инвестиционную привлекательность, а значит и уровень капитализации и финансовой устойчивости.

Рецензенты:

Збарский В.К., д.э.н., профессор, профессор кафедры экономики предприятия ННИБ Национального университета биоресурсов и природоиспользования Украины, г. Киев.

Роргач С.Н., д.э.н., доцент, доцент кафедры экономики предприятия ННИБ Национального университета биоресурсов и природоиспользования Украины, г. Киев.

Библиографическая ссылка

Марущак Н.В. СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ КАК ФАКТОР ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ФУНКЦИОНИРОВАНИЯ КОМПАНИЙ // Современные проблемы науки и образования. 2013. № 6. ;URL: https://science-education.ru/en/article/view?id=10902 (дата обращения: 01.07.2026).