Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

ANALYSIS OF MODERN TRENDS OF TERRITORIAL AFFORDABLE HOUSING MARKET IN THE RUSSIAN FEDERATION

Введение

Анализ тенденций развития жилищного строительства показывает, что основная часть жилищного фонда была возведена в конце 50-х – начале 90-х годов прошлого века. В то время СССР лидировал в мире по объѐмам жилищного строительства: в среднем вводилось свыше 2 млн. квартир в год (по России – более 1,3 млн. квартир). Задача решалась на основе массового строительства однотипных многоквартирных домов, собираемых из блоков заводского изготовления. Такая концепция в условиях плановой экономики обеспечивала впечатляющие результаты, но при переходе к рыночным отношениям оказалась нежизнеспособной. К тому же сделанный в 50–60-х годах выбор в пользу многоквартирного крупнопанельного домостроения во многом предопределил характер современных проблем: высокий уровень износа жилья, инженерно-коммунальных сетей, мощностей предприятий ЖКХ.

Проведенные автором исследования позволяют утверждать, что сейчас в России наблюдается период реструктуризации жилищного комплекса России и его переориентация на современные конструктивные решения и приоритет в сторону малоэтажного жилищного строительства. Таким образом, цель исследования – анализ современных тенденций развития территориальных рынков доступного жилья в РФ.

Переход к рыночным принципам хозяйствования сопровождался разрушением сложившихся экономических связей, высокой инфляцией, сокращением ВВП, снижением доходов населения и, как следствие, резким сокращением жилищного строительства. В 1992 году объемы ввода жилья по сравнению с 1990-м сократились более чем на треть. До конца 90-х основным препятствием оставался дефицит финансовых ресурсов, как у государства, так и у большинства населения. Только с улучшением макроэкономической конъюнктуры в 2000-х годах спрос на жильё начал расти в реальном выражении. За восемь лет объѐмы жилищного строительства возросли с 31,7 в 2001 году до 66 млн. м2 в 2008-м, то есть на 108,2%, или на 9,3% – к 2007 г. Однако строительная отрасль всё равно заметно отстаѐт от уровня дореформенного периода.

Начиная с 2009 года, наблюдается устойчивый тренд падения объемов вводимого жилья в России со средним индексом в 0,95. Эта тенденция апроксимируется полиноминальным уравнением y=-0,0028x5 – 0,1288x4 + 2,123x3 – 14,192x2 + 31,561x + 39,704 с высокой достоверностью аппроксимации R² = 0,9325. Одновременно с этим видна устойчивая тенденция снижения коэффициента доступности жилья – с 5,00 в 2000 году до 3,25 в 2011 году. Более детальный анализ жилищного строительства показывает, что с увеличением темпов жилищного строительства происходит снижение коэффициента доступности жилья и наоборот.

Перейдем к дальнейшему анализу развития доступности жилья по центральному федеральному округу в части исследования ключевых федеральных территорий или лидеров жилищного строительства.

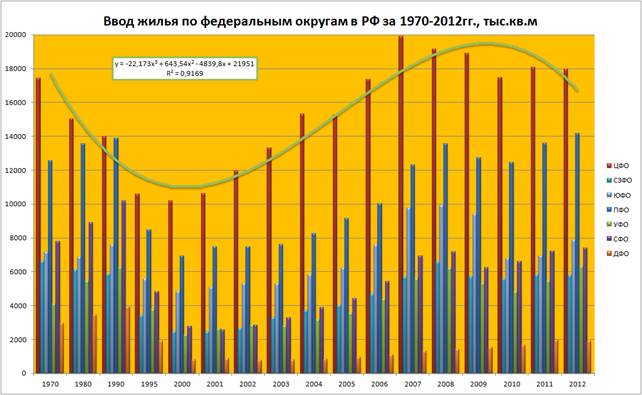

Проанализируем объемы ввода жилья в России по федеральным округам. Общая тенденция роста ввода жилья по федеральным округам за исследуемый 40 летний период может быть представлена в виде графической модели, показанной на рис.1.

Наиболее общая тенденция изменений – это преимущественный рост анализируемых показателей с 1970 по 2012 годы и падение активности ввода жилья с 2007 году. Данный тренд может быть представлен в виде полиноминальной модели третьей степени y = -22,173x3 + 643,54x2 – 4839,8x + 21951 с достоверностью апроксимации R²= 0,9169 и отражает общую картину роста объемов ввода жилья с 1970 по 2007 годы и последующий спад.

Выполненный анализ показал, что традиционно лидерами жилищного строительства являются три основных округа – южный, центральный и приволжский.

Рисунок 1 – Аналитический график основных тенденций изменения объемов ввода жилья по федеральным округам за 1970-2012 гг.

В 1970 году лидерство по вводу жилья занимал ЦФО (30%), затем ПФО (21%) и СФО (13%). В 1990 году тройка лидеров была неизменной –25%, 23% и 15% соответственно. Однако уже в 1995 году СФО (12%) уступает третье место ЮФО (14%). Начиная с 2000 года и до 2010 года, тройка лидеров остается неизменной. Колебания долей незначительные.

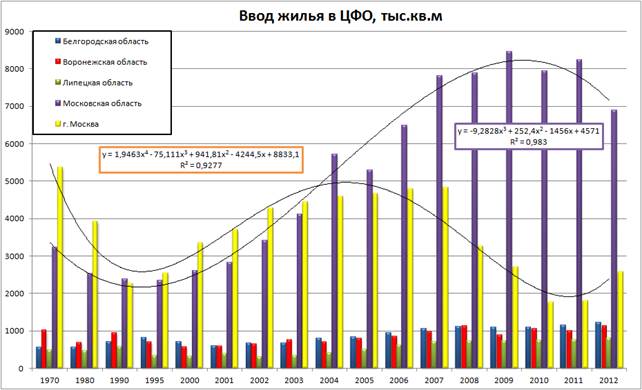

Проанализируем далее ключевые федеральные территориальные рынки доступного жилья – Приволжский федеральный округ (ПФО) и Центральный федеральный округ (ЦФО) подробнее. Рассмотрим первоначально ЦФО. Общий тренд развития жилищного строительства данного округа может быть представлен в виде полиминального уравнения.

Для данного округа характерен классический цикл развития жилищного строительства с аппроксимацией полиноминальным уравнением y = 2,762x5 - 128,84x4 + 2123x3 - 14192x2 + 31561x + 39704, с достоверностью R² = 0,9325. Однако доступность жилья в округе жилья довольно низкая и составляет за 2002-2012 гг. в среднем 4,25, что чуть выше общероссийского аналогичного показателя за этот период в 4,22. Рассмотрим особенности развития данного округа (рис. 2).

Самый большой рынок жилья в ЦФО находится в Московской области и г. Москве. Структура лидеров этого рынка по годам не меняется. Далее, но со значительным отставанием следуют Белгородская, Воронежская и Липецкая области.

Рисунок 2 – Экономико-математическая модель тенденций развития жилищного строительства по регионам-лидерам в ЦФО за 1970-2012 гг.

Проводя анализ изменения структуры ввода жилья по регионам, можно сделать вывод, что в 2002 году основную долю имели Московская область и г. Москва (28,63 и 35,83% соответственно). В 2011 году структура лидеров ЦФО выглядит иначе. Изменения произошли за счет уменьшения доли г. Москвы (до 10,01%) и роста доли Московской области (до 45,64%). По остальным регионам изменения не столь существенны.

Сопоставляя ситуацию по вводу жилья в регионах ЦФО и доступность жилья в регионах, можно сделать вывод, что большие объемы ввода жилья не обеспечивают в данных регионах приемлемый уровень его доступности. В Москве и Московской области в 2011 году уровень доступности жилья составляет в 2011 году 5,02 и 3,97 соответственно, что выше среднего уровня по ЦФО (3,58).

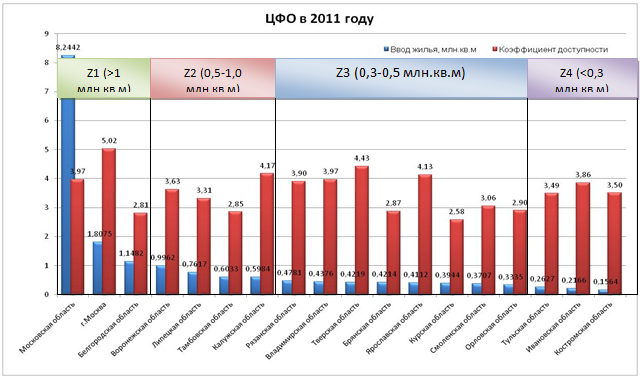

Проводя ранжирование регионов ЦФО по уровню доступности жилья, ситуация с расположением регионов будет иной. Город Москва находится на последнем месте по уровню доступности жилья в ЦФО, в то время как лидером является Курская область (Кд=2,58).

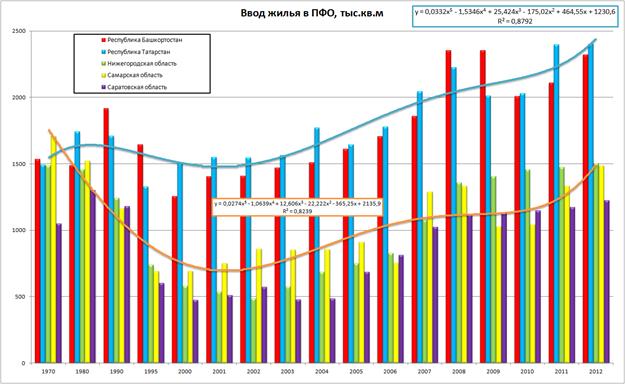

Рассмотрим второй по удельному весу в общем объеме ввода жилья в РФ – ПФО. Для данного округа характерен классический цикл развития жилищного строительства с аппроксимацией полиноминальным уравнением y = 0,5416x5 - 25,635x4 + 430,81x3 - 2955,3x2 + 6780,1x + 8653,3, с достоверностью R² = 0,9067.

Рисунок 3 – Ранжирование территориальных рынков доступного жилья в ЦФО за 2011 год по вводу жилья

Однако доступность жилья в округе жилья довольно низкая и составляет за 2002-2012 гг. в среднем 4,16, что лучше общероссийского аналогичного показателя за этот период в 4,29. Рассмотрим особенности развития данного округа (рис. 4).

Самый большой рынок жилья в ПФО находится в республиках Татарстан и Башкортостан. Структура лидеров этого рынка по годам не меняется. Далее в числе лидеров, но со значительным отставанием следуют Нижегородская, Самарская и Саратовская области.

Проводя анализ изменения структуры ввод жилья по регионам, можно сделать вывод, что в 2002 году основную долю имели Республика Татарстан и Башкортостан (21 и 19% соответственно). В 2012 году структура лидеров ПФО выглядит следующим образом: доли лидеров уменьшились до 17 и 16% соответственно и доли Нижегородской и Самарской области выросли до 11 и 10% соответственно. По остальным регионам изменения не столь существенны.

Рисунок 4 – Экономико-математическая модель тенденций развития жилищного строительства по регионам-лидерам в ПФО за 1970-2012 гг.

Рисунок 5 – Ранжирование территориальных рынков доступного жилья в ПФО за 2011 год по вводу жилья

Сопоставляя ситуацию по вводу жилья в регионах ПФО и доступность жилья в регионах, можно сделать вывод, что в отличие от лидеров ЦФО большие объемы ввода жилья обеспечивают в данных регионах и хороший уровень его доступности. В Татарстане и Башкортостане в 2011 году уровень доступности жилья составляет 2,69 и 3,02 соответственно, что ниже среднего уровня по ПФО (3,19). Проводя ранжирование регионов ПФО по уровню доступности жилья, ситуация с расположением регионов будет следующей (рис. 5). Лидеры ПФО по вводу жилья, за исключением Саратовской области, по уровню доступности жилья в ПФО также находятся в числе первых (Кд ниже среднего уровня по округу).

Вывод

Таким образом, проведенный анализ общих тенденций позволил выявить современные тенденции развития жилищного строительства на общефедеральном уровне – тенденцию устойчивого роста как спроса на жилье, предложения со стороны инвестиционно-строительного комплекса, так и фактические экономико-математические тенденции ввода жилья и повышения его доступности. Эта тенденция апроксимируется полиноминальным уравнением y=-0,0028x5 – 0,1288x4 + 2,123x3 – 14,192x2 + 31,561x + 39,704 с высокой достоверностью аппроксимации R² = 0,9325.

Анализ ситуационного развития доступности территориальных жилищных рынков на уровне федеральных округов РФ показал, что основными лидерами по воду жилья и уровню его доступности являются ЦФО, ПФО и ЮФО.

Рецензенты:

Кулаков К.Ю., д.э.н., доцент, кафедра «Организация строительства и управление недвижимостью» ФГБОУ ВПО «Московский государственный строительный университет», г. Москва.

Баронин С.А., д.э.н., профессор, кафедра «Экспертиза и управление недвижимостью» ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», г. Пенза.

Библиографическая ссылка

Анисимов А.Г. АНАЛИЗ СОВРЕМЕННЫХ ТЕНДЕНЦИЙ РАЗВИТИЯ ТЕРРИТОРИАЛЬНЫХ РЫНКОВ ДОСТУПНОГО ЖИЛЬЯ В РФ // Современные проблемы науки и образования. 2013. № 6. ;URL: https://science-education.ru/en/article/view?id=10855 (дата обращения: 01.07.2026).