Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

DEVELOPMENT OF PAID MEDICAL SERVICES MARKET IN THE TYUMEN REGION

Введение

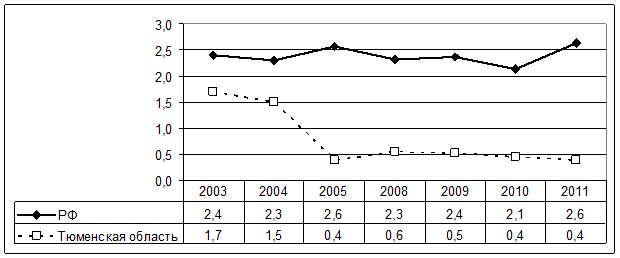

Одним из главных факторов, определяющих сохранение и развитие человеческого потенциала, является состояние здоровья населения. Концепция развития здравоохранения и медицинской науки в Российской Федерации, в том числе и Тюменской области, направлена на решение задач модернизации здравоохранения, заключающаяся в повышении эффективности использования имеющихся ресурсов, утверждена программа модернизации здравоохранения, запланированная на 2011-2012 годы. Однако принимаемых мер явно недостаточно. Недофинансирование государственной системы здравоохранения - одна из основных причин затяжного кризиса системы. Так, в России расходы федерального бюджета на здравоохранение составляют 2,1-2,6% от ВВП, в Тюменской области менее 1% от ВРП (рис. 1), в то время как ВОЗ рекомендует не менее 5-6% от ВВП. При этом в 2005 году произошел скачок, когда в ходе реформы социальной сферы в регионе доля расходов на здравоохранение в ВРП снизилась почти в 3 раза, и в дальнейшем ситуация не улучшилась.

Рис. 1. Доля расходов на здравоохранение в ВВП (ВРП) в %.

Как отмечает председатель Совета Федерации Валентина Матвиенко, «проблема недостаточного финансирования здравоохранения особо остро стоит на региональном уровне… в ряде регионов эти программы финансируются с большим дефицитом» [8]. Хронический дефицит расходов на здравоохранение подтверждается словами главы счетной палаты Татьяны Голиковой: «…В отличие от других статей бюджета, они значительно уменьшаются». Также отмечено, что не созданы единые механизмы и нет понимания, как будет осуществляться перевод расходов здравоохранения из федерального бюджета в ФОМС [10]. Расходы на здравоохранение в России на данный период составляют 3,4% от ВВП, что является показателем в два и более раза ниже, чем в развитых странах, ВОЗ рекомендует не менее 6% от ВВП. Однако общий объем финансирования в рамках государственной программы «Развитие здравоохранения» достигает на период 2013-2020 гг. в текущих ценах 27 трлн руб. (в среднем около 4,42% от ВВП в соответствующие годы). Предполагаемый объем финансирования за счет средств федерального бюджета составляет 16,9%, за счет средств консолидированных бюджетов регионов - 33,2%, за счет средств Федерального фонда обязательного медицинского страхования - 49,9% [3]. Но даже такой уровень финансирования не может помочь регионам рационально спланировать потребности населения в качественной и доступной медицинской помощи. Регионам недостает более 120 млрд руб. на организацию бесплатной медицинской помощи. Речь идет о 54 субъектах Федерации, сообщил президент России В.В. Путин на заседании президиума Госсовета [10]. Рассмотрим, каким образом складывается ситуация в сфере здоровья и охраны здоровья граждан Тюменской области.

В работе анализируются результаты массового опроса населения, проведенного по программе «Социокультурные портреты регионов России» в 2006-2013 гг. под руководством Н.И. Лапина [5]. Проектом, выполняемым в Тюменской области, руководит Г.Ф. Ромашкина при финансовой поддержке фонда РГНФ, проект № 12-03-00304 a. В таблице 1 приведена краткая характеристика параметров выборок, более подробно выборки и методика исследования описаны, например, в [5; 11].

Таблица 1 - Объем выборки, 2006, 2009, 2011, 2013 годы

|

|

2006 год |

2009 год |

2011 год |

2013 год |

||||

|

Регион |

n |

% |

n |

% |

n |

% |

n |

% |

|

Юг ТО |

1715 |

42,9 |

1560 |

39 |

2335 |

41,9 |

1271 |

41,6 |

|

ХМАО |

1285 |

32,1 |

1800 |

45 |

2264 |

40,7 |

1301 |

42,6 |

|

ЯНАО |

1000 |

25 |

640 |

16 |

968 |

17,4 |

482 |

15,8 |

|

Всего |

4000 |

100 |

4000 |

100 |

5567 |

100 |

3054 |

100 |

Выборка репрезентирует население юга Тюменской области, Ханты-Мансийского автономного округа (ХМАО-Югра) и Ямало-Ненецкого округа по половозрастной структуре сельского/городского населения с ошибкой не выше 3%[1]. В целом по области в 2013 г. было опрошено 47,2% мужчин и 52,8% женщин, 22% и 78% сельского и городского населения (на юге ТО, ХМАО и ЯНАО доля сельского населения составила 39,3, 6,5 и 17,8% соответственно). По уровню образования 27% - среднее и ниже среднего, 38,8% - начальное профессиональное и среднее специальное, 3,5% - незаконченное высшее, 26% - высшее и послевузовское.

Состояние здоровья населения в регионе по самооценкам оказывается гораздо лучше, чем по статистическим данным заболеваемости и обращений к врачу, табл. 2. Что это - недостаточное внимание к своему здоровью или оптимизм наших людей - мы можем оценить по другим, косвенным данным.

Таблица 2 - Распределение ответов на вопрос № 5: «Как Вы оцениваете состояние своего здоровья?» (в % числа опрошенных)

|

|

Юг ТО |

ХМАО |

ЯНАО |

||||||

|

|

2006 |

2009 |

2013 |

2006 |

2009 |

2013 |

2006 |

2009 |

2013 |

|

Нормальное здоровье, пока не жалуюсь |

39 |

40 |

42 |

35 |

40 |

44 |

37 |

41 |

35 |

|

Временами болею |

40 |

39 |

35 |

38 |

38 |

33 |

40 |

38 |

37 |

|

Часто болею |

6 |

9 |

6 |

11 |

7 |

7 |

8 |

9 |

7 |

|

Хронический больной |

8 |

8 |

12 |

9 |

8 |

12 |

8 |

8 |

14 |

Источник: социологические опросы в Тюменской области.

На территории Тюменской области к 2013 году численность населения, болеющего временами, и болеющих часто снижается, тем самым увеличивая показатель численности тех, кто считает свое здоровье нормальным (исключение составляет ЯНАО); и увеличивается процент хронических больных. Однако субъективные оценки не могут быть полноценно надежными при определении истинного здоровья человека, поэтому нам представляется возможным обратиться к официальной статистике, определяющей показатели заболеваемости населения, табл. 3.

Таблица 3 - Показатели заболеваемости населения (на 1000 человек населения)

|

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Российская Федерация |

730,5 |

719,7 |

740,1 |

748,1 |

743,6 |

743,7 |

760,9 |

767,3 |

767,7 |

797,5 |

780,0 |

796,9 |

|

Тюменская область |

925,7 |

904,8 |

909,7 |

930,9 |

901,1 |

899,3 |

927,2 |

910,1 |

901,9 |

896,6 |

848,9 |

848,0 |

Показатель заболеваемости населения в Тюменской области имеет некоторую тенденцию к снижению в период с 2006 года, однако остается на очень высоком уровне, занимая 45 место в рейтинге регионов [9]. К тому же показатель значительно выше, чем в целом по Российской Федерации. Можно ли предположить, что столь высокие показатели заболеваемости в Тюменском регионе являются следствием неудовлетворительной системы государственного медицинского обслуживания?

Для выявления недостатков в сфере здравоохранения респондентам был задан вопрос: «Что Вас не удовлетворяет в медицинском обслуживании?». В таблице 4 приведены данные, отражающие динамику ответов опрошенного населения в период 2006-2009 гг.

Таблица 4 - Жители Тюменской области о недостатках государственного медицинского обслуживания, % от числа опрошенных

|

Регионы |

Юг ТО |

ХМАО-Югра |

ЯНАО |

РФ |

||||||||||

|

Годы |

2006 |

2009 |

2011 |

2013 |

2006 |

2009 |

2011 |

2013 |

2006 |

2009 |

2011 |

2013 |

2006 |

2010 |

|

Трудно попасть к врачу, большие очереди |

64 |

49 |

59 |

67 |

67 |

45 |

62 |

67 |

56 |

49 |

57 |

71 |

41 |

36 |

|

Советы, рецепты врачей редко помогают |

29 |

22 |

22 |

24 |

32 |

18 |

19 |

23 |

28 |

25 |

22 |

24 |

9 |

10 |

|

Врачи выписывают лекарства, которые трудно достать, или они очень дорогие |

27 |

31 |

31 |

32 |

25 |

21 |

22 |

27 |

25 |

25 |

23 |

30 |

14 |

20 |

|

В целом меня удовлетворяет медицинское обслуживание |

21 |

19 |

20 |

19 |

25 |

32 |

23 |

20 |

28 |

26 |

20 |

24 |

21 |

15 |

Как видно из таблицы 3, неудовлетворенность обслуживанием ежегодно возрастает во всех округах Тюменской области. Увеличивается трудность доступа к врачу; неудовлетворенность процессом и результатом лечения. Доля удовлетворенных медицинским обслуживанием снизилась и держится примерно на 20% от числа опрошенного населения (исключение составляет ЯНАО, доля удовлетворенных в котором к 2013 году составляет 24%) [11]. Государственное здравоохранение в качестве товара предлагает потребителям обусловленный ограниченным бюджетным финансированием набор медицинских услуг, не соответствующий современному стандарту качественного обслуживания и потребностям населения.

В связи с этим предполагаются два направления развития и функционирования отечественной системы здравоохранения. Во-первых, это совершенствование муниципального обслуживания, основной характеристикой которого станет увеличение расходов финансирования сферы. Однако этот путь экстенсивный и предполагающий большие затраты, что маловероятно для государства. Во-вторых, развитие негосударственного сектора здравоохранения за счет развития платных медицинских услуг. Еще в рамках «перестройки» советской экономики была осуществлена попытка внедрения новых механизмов хозяйствования в сфере здравоохранения. В результате медицинским учреждениям предоставили право оказывать дополнительные медицинские услуги сверх нормативов бесплатной медицины [6]. На сегодняшний день в Тюмени с каждым годом растет количество медицинских учреждений частной формы собственности и составляет на 2013 год 332 учреждения. При этом численность клиентов медицины ежегодно возрастает, что касается и коммерческой медицины. Прогнозируемая численность клиентов платной медицины, по оценкам BusinesStat, может достигнуть к 2016 году 221 тысячи человек, но уже в 2013 году клиенты коммерческого сектора здравоохранения составляют треть населения города Тюмени, табл. 5. Важно отметить, что вопреки сложившемуся мнению, количество частных клиник в Европе и США минимально, в Амстердаме – 1, в Париже – 12-15, В Нью-Йорке – около 20. При условии нормально функционирующей страховой медицины, которая обеспечивает пациента гарантированно качественным обслуживанием, а врача – приличной зарплатой, бурного развития частного сектора не происходит [6].

Таблица 5 - Численность пациентов – клиентов медицины (тыс. чел.)

|

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Легальная коммерческая медицина |

182,1 |

185,5 |

183,7 |

190,7 |

195,9 |

201,3 |

206,0 |

211,1 |

216,6 |

221,7 |

|

ОМС |

427,9 |

439,5 |

448,9 |

457,3 |

477,9 |

495,2 |

510,0 |

522,5 |

537,9 |

552,1 |

|

ДМС |

161,5 |

164,4 |

163,3 |

169,7 |

173,2 |

177,8 |

181,3 |

186,3 |

191,2 |

197,3 |

К положительным сторонам развития коммерческого здравоохранения можно отнести: привлечение в здравоохранение дополнительных финансовых ресурсов; рост занятости и увеличение дохода населения, занятого в сфере медицины; налоговые поступления; достижение экономии средств общественного здравоохранения, что позволяет улучшить качество оказания медицинской помощи, за счет обеспеченной части населения, которая обращается за коммерческими услугами [7]. К тому же в ближайшие годы объем коммерческой медицины как в Тюменской области, так и в целом по стране продолжает расти: прослеживая динамику роста объемов рынка платных медицинских услуг, можно отметить, что в 2005 году объем рынка составил 110 млрд рублей, и уже к 2012 году цифра составляет не менее 318 млрд рублей, а прогнозируемая доля объемов рынка к 2015 году составляет 450 млрд рублей [1]. Развитие рынка платных медицинских услуг обусловлено в первую очередь недостаточным финансированием и дисфункцией отрасли, а также общественными потребностями в сфере медицинского обслуживания, что подтверждается результатами проведенного исследования, характеризующего неудовлетворенность граждан Тюменской области системой медицинского обслуживания.

Основными факторами, способствующими росту коммерческого сектора здравоохранения, можно считать: коммерциализацию государственного сектора здравоохранения; законодательное разделение услуг на платные и бесплатные, согласно Закону «Об охране здоровья граждан»; возможность удовлетворения нужд и потребностей населения в сфере медицинского обслуживания, в связи с ограничениями, связанными со вступлением в силу нового Закона; законодательное освобождение от налога на прибыль до 2020 года. Однако, несмотря на рост объемов рынка и инвестиционную привлекательность коммерческого здравоохранения, население по-прежнему ориентируется на бесплатное медицинское обслуживание, табл. 6.

Таблица 6 - Распределение ответов респондентов на вопрос «Где вы получали медицинскую помощь последний раз и платили ли Вы за это?» (в % от опрошенных)

|

|

Платили |

Не платили |

||||

|

2006 |

2009 |

2013 |

2006 |

2009 |

2013 |

|

|

В медпункте, поликлинике, стационаре Вашего предприятия |

3 |

4 |

4 |

14 |

15 |

13 |

|

В поликлинике, медпункте по месту жительства |

9 |

9 |

5 |

36 |

40 |

41 |

|

В больнице или специализированном медицинском учреждении |

11 |

10 |

11 |

15 |

13 |

14 |

|

В кабинете частного врача |

7 |

6 |

8 |

1 |

1 |

0 |

|

У вас дома |

1 |

1 |

1 |

5 |

3 |

5 |

В представленной таблице можно видеть данные, отражающие доминанту в использовании бесплатной медицины, в поликлинике по месту жительства. При анализе результатов проведенного исследования нами было выявлено, что население не готово к самостоятельной оплате медицинских услуг [11]. В медицинской деятельности пациенту – клиенту медицины, достаточно трудно оценить предоставляемую ему услугу. Критерием на сегодняшний день выступает лишь цена, в связи со специфичностью предоставляемых услуг. Как отмечает О.В. Мамедова, основными приоритетами здравоохранения всегда считались такие ценности, как общедоступность и бесплатность медицинского обслуживания, однако в связи с социально-экономическим реформированием страны произошла смена ценностно-нормативного комплекса института здравоохранения [6]. Причинами несформированной культуры потребления платных медицинских услуг можно считать: устаревшее представление о том, что медицинская помощь должна быть бесплатной; невысокие доходы основной части населения; предоставление платных услуг государственными учреждениями по демпинговым ценам; неумение корректно соотнести ценность и цену медицинской услуги.

По словам В. Путина, россияне должны иметь не только право на выбор клиники, но и реальную возможность этого выбора: «… К сожалению, на сегодняшний день это право сильно ограничено: частных медучреждений в РФ в три раза меньше государственных» [4].

Первостепенными и перспективными направлениями деятельности частных медицинских центров можно считать совершенствование инфраструктуры здравоохранения; повышение качества оказываемой медицинской помощи; повышение уровня подготовки медицинских кадров и заработной платы в отрасли. Однако это не говорит о возможности замещения бесплатной медицины платной, скорее, требуется выработка совместных механизмов действия, направленных на укрепление здоровья нации и повышение качества жизни населения.

Основная проблема медицинского обслуживания в Российской Федерации, на наш взгляд, кроется в противоречии, заключающемся в нарушении равновесия спроса и предложения. Так, В.А. Павленко и М.В. Львов в своей статье «Здравоохранение и качество оказываемых медицинских услуг» отмечают, что бюджетная медицина занимает непропорционально большой сегмент отрасли и характеризуется недоступностью для пациентов, то есть спрос на бесплатные медицинские услуги во много раз превышает их предложение. В коммерческом же секторе медицинского потребительского рынка предложение намного опережает спрос. В соответствии с этим в работу частных медицинских центров вступают рыночные механизмы, основным из которых является конкуренция, обеспечивающая непрерывное повышение качества предоставляемых услуг.

Работа выполнена при поддержке фонда РГНФ, проект № 12-03-00304 a

Рецензенты:

Ромашкина Г.Ф., д.соц.н., профессор, заместитель директора по научной работе ФГБОУ ВПО «Тюменский государственный университет», г. Тюмень.

Воронин А.В., д.э.н., профессор, заведующий кафедрой менеджмента, маркетинга и логистики ФГБОУ ВПО «Тюменский государственный университет», г. Тюмень.

[1] Демографический ежегодник (2006-2011) : стат. сб. в 4-х частях / Территориальный орган Федеральной службы государственной статистики по Тюменской области. – Тюмень, 2012. Ч.2., с. 152, Ч.3., с. 136. Ч.4, с. 130.

Библиографическая ссылка

Арбитайло И.Я., Давыденко В.А. СТАНОВЛЕНИЕ И РАЗВИТИЕ РЫНКА ПЛАТНЫХ МЕДИЦИНСКИХ УСЛУГ В ТЮМЕНСКОЙ ОБЛАСТИ // Современные проблемы науки и образования. 2013. № 6. ;URL: https://science-education.ru/en/article/view?id=10848 (дата обращения: 01.07.2026).