Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

FINANCIAL ASPECTS OF THE TENDER DOCUMENTS TO CONDUCT EXPLORATION FOR SMALL GOLD MINING COMPANIES

Вследствие нефтегазовой зависимости национальной экономики сформировалось сильное инвестиционное отставание горнодобывающей отрасли, в том числе такой стратегически важной как золотодобывающая. Между тем, современное развитие наноиндустрии, электроники, высокотехнологичных предприятий определяет растущую потребность на мировом рынке золота [2], которую можно удовлетворить в среденесрочной и долгосрочной перспективе, только благодаря восполнению минерально-сырьевой базы. В то же время наблюдается финансово-инвестиционный голод у малых золотодобывающих предприятий.

Одним из важнейших факторов, влияющим на получаемую прибыль, является цена на золото на мировом рынке. Цена на золото с 2004 по 2011 год выросла с 409.17 до 1572.4 доллара за унцию, т.е. в 3.84 раза. С августа 2011 года по сентябрь 2012 года цена был практически стабильным. С сентября 2012 года по октябрь 2013 цена упала с 1782.57 до 1322.4 доллара за унцию, т.е. в 1.35 раз [3].

Тем более вследствие роста затрат на добычу золота и проведение геологоразведочных работ нельзя говорить о росте получаемой прибыли, что в конечном итоге влияет на финансирование геологоразведочных работ недропользователями.

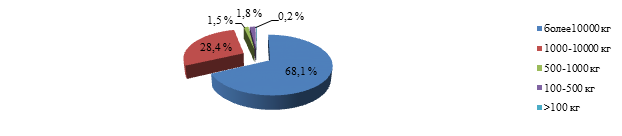

Если классифицировать предприятия по уровню добычи золота (рис. 1), то наблюдается тенденция уменьшения значимости малых предприятий в общей совокупной добыче. Так, доля предприятий, осуществляющих добычу в диапазоне 100-500 кг, составляет порядка 0,2 %, несмотря на стремительный рост цен на золото [4]. В 2011 году доля предприятий, добывающих менее одной тонны, снизилась с 5.4 % в 2010 г. до 3.45% в 2011 г.

Можно обозначить ряд причин сложившейся тенденции. Во-первых, это интеграционные процессы, в результате которых происходит либо объединение малых предприятий, занимающихся разработкой месторождений с низкими запасами, либо поглощение крупными компаниями более мелких. Во-вторых, недостаточность инвестиционных ресурсов для финансирования работ по восполнению сокращающихся запасов золота.

Рис. 1 Структура добычи золота предприятиями в 2012 г.

Согласно Постановлению Правительства РФ № 556 от 22.07.2008 г., предельные значения выручки от реализации товаров (работ, услуг) за предшествующий год без учета налога на добавленную стоимость для микропредприятий составляет 60 млн. рублей, для малых и средних предприятий – 400 млн. и 1000 млн. рублей соответственно. С учетом цены на золото выручка предприятия, реализующего 100 кг при цене 1322,4 доллара за унцию, примерно равна 140 млн. руб. Чистая прибыль предприятий кратно меньше. Как следствие, финансирование геологоразведочных работ в объемах достаточных для восполнения минерально-сырьевой базы и сопоставимых с затратами крупных компаний является проблематичным, особенно в сравнении с затратами таких крупных золотодобывающих компаний как «Полюс Золото», «Полиметалл», «Петропавловск», Чукотская Горно-геологическая компания. Их затраты составляют порядка 1,5-1,8 млрд. рублей в год, а объем бурения достигает 230 пог. км [1].

Как известно, геологоразведочные работы производятся в основном за счет самих предприятий, что для малых предприятий финансово затруднительно. Поэтому одним из способов поддержки малых предприятий являются льготы финансового характера, предоставляемые государством на ведение геологоразведочных работ.

В соответствии с «Конкурсной документацией для проведения открытого конкурса на размещение в 2013 году государственного заказа на выполнение работ по воспроизводству минерально-сырьевой базы твердых полезных ископаемых за счет средств федерального бюджета», для участия в конкурсе будущий исполнитель работ должен предоставить денежные средства на обеспечение заявки, которая устанавливается в размере 2 % от начальной (максимальной) цены контракта [5]. До 2013 года требовалось также предоставить обеспечение исполнения контракта в размере 10 %.

Для победы в конкурсе участнику необходимо набрать наибольшее количество баллов, которые складываются из рейтингов показателей цены контракта и квалификации участника конкурса. При этом коэффициент значимости критерия «цена контракта» равен 0.8, а квалификация участника конкурса – 0.2.

Рейтинг показателя «цена контракта» определяется по формуле:

![]() где (1)

где (1)

![]() – рейтинг, присуждаемый i-ой заявке по критерию цена контракта;

– рейтинг, присуждаемый i-ой заявке по критерию цена контракта;

A max , Ai – начальная (максимальная), предложенная i-го участника конкурса цена контракта.

Квалификация участника конкурса (![]() ) определяется по формуле:

) определяется по формуле:

![]() где (2)

где (2)

![]() – соответствие предложенных решений целям и задачам Технического (Геологического) задания;

– соответствие предложенных решений целям и задачам Технического (Геологического) задания;

![]() – опыт участника конкурса в сходных геологических условиях;

– опыт участника конкурса в сходных геологических условиях;

![]() – наличие у участника конкурса производственных мощностей;

– наличие у участника конкурса производственных мощностей;

![]() – квалификация конкретных исполнителей работ по объекту.

– квалификация конкретных исполнителей работ по объекту.

Итоговый рейтинг (Ri) по каждой i–ой заявке рассчитывается путем сложения рейтингов по каждому критерию оценки заявки: ![]() =

= ![]() +

+ ![]() .

.

Кроме того, обозначим еще ряд немаловажных финансовых моментов, которые являются следствием действующей конкурсной документации.

1. Для участия в конкурсе предприятию необходимо заплатить сумму, равную с 2013г. 2% от стоимости контракта на обеспечение заявки. Несмотря на ее уменьшение с 12% в 2012 г., что может стать положительным фактором для деятельности компаний. В то же время эта сумма все-таки является существенной для малых предприятий и весьма интересной для крупных.

2. Участие в конкурсе не предусматривает никаких преференций для участников. Также разрешается привлечение субподрядных организаций, что заведомо влечет снижение качества выполняемых работ, а федеральные средства являются источником финансовых выгод посредников.

3. Для победы в конкурсе не обязательно обладать высокой квалификацией и производственными мощностями для выполнения работ. Достаточно сбросить цену более чем на 25 % и в результате возможная победа конкурсанта, а не действительно профессионального коллектива при условии, что последний признает начальную цену контракта оптимальной. Таким образом, основная проблема малого бизнеса заключается в том, что рынок геологоразведочных работ зачастую захватывают предприятия, имеющие капитал, а не те, кто обладает достаточным опытом, соответствующей квалификацией и необходимой информацией.

Представленная ниже таблица 1 отражает сметную стоимость контракта геологоразведочных работ, приведенную в процентах к начальной цене контракта для высокопрофессионального коллектива (![]() ,

, ![]() ) и непрофессионального коллектива (

) и непрофессионального коллектива (![]() ,8,

,8, ![]() ). Компенсируемые затраты и субподрядные работы остаются без изменения цены. Пункты II, III, НДС – рассчитываются относительно других составляющих. Сокращаются только основные расходы.

). Компенсируемые затраты и субподрядные работы остаются без изменения цены. Пункты II, III, НДС – рассчитываются относительно других составляющих. Сокращаются только основные расходы.

Таблица 1. Расчет сметной стоимости геологоразведочных работ

|

№ п.п. |

Виды работ и затрат |

Сметная стоимость в % от стоимости контракта |

|

|

профессиональный коллектив |

непрофессиональный коллектив |

||

|

I. |

Основные расходы |

54.6 |

37.1 |

|

А |

Собственно геологоразведочные работы |

|

|

|

1 |

Полевые работы: геологические, геофизические, геохимические, топографо-геодезические, горно-буровые работы |

40 |

27.2 |

|

2 |

Камеральные работы |

10 |

6.8 |

|

Б |

Сопутствующие работы и затраты |

4.6 |

3.1 |

|

II |

Накладные расходы - 20% |

10.9 |

7.4 |

|

III |

Плановые накопления - 5% |

3.3 |

2.2 |

|

|

ИТОГО I+II+III |

68.8 |

46.7 |

|

IV |

Компенсируемые затраты |

8 |

8 |

|

V |

Субподрядные работы |

8 |

8 |

|

|

ИТОГО по объекту |

84.8 |

62.7 |

|

|

НДС – 18 % |

15.2 |

11.3 |

|

|

ВСЕГО по расчету |

100 |

74 |

Из приведенных в таблице данных видно, что уменьшение сметной стоимости на 26 % ведет к сокращению геологоразведочных работ на 32 %. Это влияет и на объемы выполняемых работ и на качество исполнения работ. А если коллектив не состоит из профессионалов или большая его часть, то это неизбежно приведет к некачественному выполнению Технического (Геологического) задания. Уменьшение же стоимости работ возможно в основном за счет внедрения новых технологий, увеличивающих производительность труда. Однако модернизация производства связана с ростом затрат, особенно на первоначальном этапе. Кроме того, для малых золотодобывающих предприятий приобретение современного соответствующего оборудования и привлечение высококвалифицированных кадров является практически финансово неподъемным. Тенденция утечки высококвалифицированных кадров в более крупные компании сохраняется. Между тем, именно малые предприятия играют наиважнейшую социально-экономическую роль в далеко удаленных и инфраструктурно не связанных круглогодичным сообщением населенных пунктах северных регионов.

Таким образом, цена контракта в конкурсе по Государственным контрактам при оценке будущего исполнителя работ должна быть изначально оптимальной. Одним из основных критериев должен быть критерий, отражающий профессионализм участника, ведущего свою деятельность в аналогичных производственно-геологических условиях. Поэтому предлагается в формуле, где определяется квалификация участника, поставить 1 вместо 0.2. При этом участник должен подвергаться тщательной проверке в части квалификационного состава его коллектива. Данный подход, по нашему мнению, является наиболее приемлемым в сложных малоконкурентных современных условиях развития золотодобывающей отрасли и особенно необходим для расширения социальной значимости малых добывающих предприятий. При таком подходе создается необходимая мотивация к труду, повышению квалификации и, соответственно, более качественному выполнению работ.

Также отметим, что положительным моментом в государственной политике в недропользовании является то, что с 2013 года обеспечение исполнения контракта не требуется, что облегчает участие в конкурсе малым предприятиям.

В 2013 г. также вышел проект закона «О федеральной контрактной системе». В соответствии со статьей 35 проекта данного закона, при предоставлении заявки, содержащей предложение о цене контракта на 25 или более процентов ниже начальной (максимальной) цены контракта, указанной заказчиком в извещении об осуществлении закупки, участник конкурса обязан в составе такой заявки предоставить также расчет предлагаемой цены контракта и её обоснование. Кроме того, заказчик отклоняет заявку, если он установил, что предложенная в ней цена занижена на 25 или более процентов по отношению к начальной (максимальной) цене контракта, указанной заказчиком в извещении об осуществлении закупки. Также если в составе заявки отсутствует расчет предлагаемой цены контракта и (или) ее обоснование, то заказчик может прийти к обоснованному выводу о невозможности участника исполнить контракт на им предложенных условиях.

Данный проект закона имеет следующий недостаток. Он провоцирует всех участников конкурса к понижению цены на примерно 24 %, что ведет к сокращению программ геологоразведочных работ на 29,5 %.

Таким образом, на основании вышеизложенного предлагается:

1. Изменить алгоритм расчета итогового рейтинга, как описано выше, с целью сохранения высококвалифицированных кадров на предприятии.

2. Введение в качестве государственной поддержки льготного периода налогообложения (налоговые каникулы) для малых добывающих предприятий, например по налогу на добычу полезных ископаемых на начальном этапе эксплуатации месторождения до достижения определенного уровня золотодобычи и получаемой выручки. Введение налоговых каникул для нефтедобывающих компаний стало положительным фактором их деятельности. Данные льготы позволят быстрее окупить затраты на геологоразведочные работы. Кроме того, такая поддержка является основой не только рационального недропользования, предполагающего полноценное многокомпонентное извлечение полезных ископаемых из недр, но и предполагает расширение сферы социальной ответственности бизнеса, основанного на вовлечении в производственную деятельность населения основных золотодобывающих регионов, которыми являются дальневосточные и северные субъекты РФ, отличающиеся высоким уровнем безработицы.

Рецензенты:

Боярко Г.Ю., д.э.н., к.г.-м.н., профессор, заведующий кафедрой экономики природных ресурсов Томского политехнического университета, г. Томск.

Язиков Е.Г., д.г.-м.н., профессор, заместитель проректора по образовательной и международной деятельности томского политехнического университета, зав.кафедрой геоэкологии и геохимии НИ ТПУ, г. Томск.

Библиографическая ссылка

Шарф И.В., Колмаков А.Ю. ФИНАНСОВЫЕ АСПЕКТЫ КОНКУРСНОЙ ДОКУМЕНТАЦИИ НА ВЕДЕНИЕ ГЕОЛОГОРАЗВЕДОЧНЫХ РАБОТ ДЛЯ МАЛЫХ ЗОЛОТОДОБЫВАЮЩИХ ПРЕДПРИЯТИЙ // Современные проблемы науки и образования. 2013. № 6. ;URL: https://science-education.ru/en/article/view?id=10839 (дата обращения: 17.07.2026).