Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

DEVELOPMENT OF MODEL OF CONTROL PRODUCTION COSTS OF METAL PRODUCTS ON THE BASIS OF THE METHOD «STANDARD COST»

Введение

Поддержание конкурентоспособности продукции в условиях жесткой рыночной экономики требует первостепенного внимания к управлению затратами на производство продукции. Анализ существующей практики показал, что на отечественных предприятиях состояние учета, планирования, анализа затрат не в полной мере соответствует современным требованиям. Применяемые методики не учитывают изменившихся условий хозяйствования, не ориентированы на использование новых автоматизированных информационных технологий и средств телекоммуникации.

Материалы и методы исследования

Основной целью исследования является совершенствование модели управления затратами на производство продукции для предприятия по обработке цветных металлов «Лента-Про».

Система управления затратами является составной частью общего механизма управления предприятием и ее назначением является достижение целевых результатов финансово-хозяйственной деятельности предприятия в стратегическом и оперативном аспектах на основе оптимизации издержек [4]. Этот процесс имеет свое специфическое содержание, обусловленное его сущностью: свои стадии и внутренние этапы осуществления, предполагающие определенную последовательность действий в пространстве и во времени. При этом управление затратами представляет собой широкий спектр действий предприятия в области планирования, нормирования, учёта, калькулирования, анализа и регулирования, направленный на контроль изменения издержек для их лимитирования, увеличения конкурентоспособности продукции и принятия на этой основе управленческих решений [3].

Объект исследования – ООО «Лента-Про» – является крупносерийным производителем алюминиевого проката и занимает около 2 % рынка. Продукция предприятия используется в промышленности для производства тары, регистрационных знаков транспортных средств, оребренных труб теплообменных аппаратов и других целей.

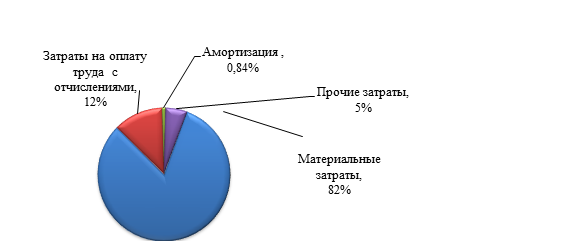

Рис. 1. Структура сметы затрат на производство алюминиевого проката

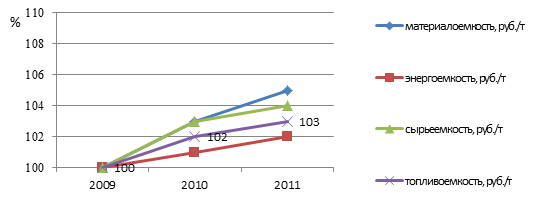

Динамика основных показателей деятельности ООО «Лента-Про» показала, что несмотря на увеличение выпуска продукции в натуральном выражении за исследуемый период, рост стоимостных показателей выпуска происходил более низкими темпами, затраты на рубль товарной продукции возросли, что привело к резкому снижению прибыли и эффективности деятельности предприятия. Анализ текущих расходов на производство алюминиевого проката выявил высокую долю материальных расходов, которые занимают более 82 % в расходах (рис. 1), кроме того наблюдается тенденция их роста в динамике. Для предприятия характерен высокий удельный вес переменных затрат в себестоимости проката – 90–92 %, что связано, в первую очередь, с низкой долей амортизационных отчислений из-за инфляции, устаревания основных средств и невысокими затратами на оплату персонала. Обобщающие показатели использования материальных ресурсов за исследуемый период растут (рис. 2), наблюдается рост как материалоемкости в целом, так и сырьеемкости, энергоемкостии, топливоемкости продукции.

Рис. 2. Динамика материалоемкости производства алюминиевого проката

В структуре материальных затрат на производство алюминиевого проката более 90 % занимают технологические материалы, из них затраты на основные материалы – свыше 80 %, на энергию – больше 6 %. В условиях высокой материалоемкости продукции, размер которой растет (рис. 2), управление материальными ресурсами становится особенно актуальным для предприятия.

На предприятии ООО «Лента-Про» используемая система управления материальными затратами по методу «Стандарт-кост» имеет условный характер. Управление затратами на предприятии «Лента-Про» сводится к планированию себестоимости отдельных видов продукции, организации учета затрат в установленные законодательством отчетные периоды и учету потерь и отклонений материальных ресурсов предприятия. Однако используемый механизм не позволяет вести оперативный учет отклонений фактических затрат от плановых, с указанием места их возникновения, причин и виновников, т.е. по операциям не дает возможности контролировать расход материальных ресурсов до официальной даты сдачи бухгалтерских отчетов. Подобная практика, основанная на учете по конечным результатам, не дает возможности выявить причины изменения затрат и принимать своевременные меры по изменениям процесса производства. Поэтому для совершенствования существующего механизма предлагается по отдельным технологическим операциям разработать модель формирования затрат в зависимости от факторов, определяющих их расход, организовать стандартизированный учет и контроль затрат, что позволит принимать корректирующие управленческие решения до наступления контрольной даты. В результате совершенствования система «Стандарт-кост» позволит фиксировать изменения норм из-за внедрения организационно-технических мероприятий и определять влияние этих изменений на себестоимость продукции.

Анализ техники и технологии и требований к качеству выпускаемого проката показал, что для его производства можно использовать как марочный алюминий, так и алюминиевый лом, что значительно удешевляет затраты на сырье. Однако использование алюминиевого лома приводит к росту затрат при операции расплавления – на флюсовые препараты для рафинирования сплава, на технологическую энергию, на расход самой шихты из-за снижения выхода годного по причине роста металлургических потерь. В табл. 1 показана связь между качеством используемого сырья и выходом годного по видам продукции. Как видно, чем больше лома в составе исходной шихты, тем выше металлургические потери. Например, при производстве карточки 375х910 мм, когда используется только лом металла, металлургические потери составляют 4,92 %, а при производстве ленты номерной 0,9х113,8 мм, где требования к используемым в шихте материалам более строгие, доля металлургических потерь составляет всего 2,1 %. Необходимо отметить, что, по данным табл. 1, видно, что при ухудшении качества исходного сырья наблюдается снижение выхода годного и на других технологических операциях, однако для более корректного установления данной зависимости необходимо исключить влияние технологических, технических и конструкционных факторов.

Табл. 1. Выход годного и доля потерь по видам продукции

|

Показатели |

Лента 20х0,4мм |

Лента номерная |

Карточка |

|

Структура шихты, % |

|

|

|

|

марочный алюминий |

22-76 |

76-83 |

|

|

алюминиевый лом |

24-78 |

17-24 |

100 |

|

Выход годного, % |

83,9 |

77,2 |

71,1 |

|

Металлургические потери, % |

2,32 |

2,1 |

4,29 |

|

Отходы металла при резке, % |

4,76 |

5 |

5,97 |

|

Технологический брак, % |

9,66 |

15,7 |

18,64 |

|

Загружено продукции, % |

100 |

100 |

100 |

Разработка модели управления затратами на производство отдельных видов продукции выполняется в следующей последовательности [5]:

- Систематизация затрат на производство, формализация затрат.

- Систематизация и классификация факторов, определяющих затраты ресурса.

- Введение ограничений на изменение регулируемых факторов.

- Сбор и обработка исходной информации.

- Разработка корреляционных зависимостей расхода отдельных ресурсов от факторов.

- Проверка качества корреляционных уравнений.

- Формирование модели управления затратами, проверка ее на адекватность.

- Установление плановой нормы затрат на предстоящий период.

- Учет и анализ результатов производства, корректировка плановых заданий.

Формализация затрат на производство продукции выглядит следующим образом [1]:

С = СAl + Cл+ Cф + Сэ + Cпост → min, (1)

где С – затраты на производство 1 тонны продукции; СAl, Cл, Сф, Сэ, Cпост – удельные затраты, соответственно, первичного Al, алюминиевого лома, флюсов, топлива на технологические цели, постоянные затраты на 1 тонну, руб.

Более детально данная модель, интерпретированная под производство алюминиевой ленты, выглядит так:

С = Нш∙(УAl∙ЦAl+Ул∙Цл)+Нф∙Цф+Нэ∙Цэ+Спост→ min, (2)

где Нш, Нф, Нэ – норма расхода, соответственно, шихты, УAl, Ул – удельный вес, соответственно, первичного алюминия, лома в шихте, д.ед., ЦAl, Цл, Цф – цена, соответственно, первичного алюминия, лома, флюсов, руб./т.

Для дальнейшей формализации себестоимости и разработки модели необходимо выразить каждый из элементов затрат через определяющие его факторы. Так нормы расхода лома и первичного алюминия, входящих в состав шихты, можно найти по формуле.

![]() , (3)

, (3)

где k0, kп – удельный вес, соответственно, отходов, металлургических потерь.

Используя формулу (3), затраты на первичный алюминий и лом в соответствии с уравнением (2) можно найти по формуле:

СAl = Нш· УAl ·ЦAl = ![]() · УAl ·ЦAl , (4)

· УAl ·ЦAl , (4)

Сл = Нш· Ул ·Цл =![]() ·Ул ·Цл, (5)

·Ул ·Цл, (5)

Существующие требования к качеству продукции устанавливают следующие ограничения на удельный вес первичного алюминия и лома:

22% ≤ УAl ≤ 84 % – для первичного алюминия;

16% ≤ Ул ≤ 78 % – для лома.

Удельный вес технологических отходов зависит от используемой технологии и установлен в ООО «Лента-Про» на уровне 19 % от загружаемой шихты. Коэффициент металлургических потерь, как отмечалось выше, определяется составом шихты, т.е. зависит от удельного веса первичного алюминия в шихте (kп = f(УAl )).

Для определения зависимости размера металлургических потерь от качества шихты при производстве ленты 20х0,4 мм использован метод регрессионного анализа, в основу которого легла информация по плавкам плавильного передела в течение 2012 года. Объем выборки составил 70 значений [1]. В табл. 2. показаны коэффициенты корреляции по исследуемым вариантам математических зависимостей, из которых видно, что для исследования необходимо использовать линейную зависимость, при которой наблюдается наибольший коэффициент корреляции – 0,7275.

Табл. 2. Коэффициенты корреляции различных математических зависимостей

|

Вид математической зависимости |

Коэффициент корреляции |

|

Линейная |

0,7275 |

|

Экспоненциальная |

0,7226 |

|

Степенная |

0,6925 |

|

Логарифмическая |

0,7171 |

Проверка на значимость коэффициента корреляции показала, что наблюдаемое значение критерия Стьюдента tр=-9,5116 при критическом значении критерия Стьюдента – 2,0322. Для определения критического значения использовалась функция СТЬЮДРАСПОБР в Microsoft Excel. Так как наблюдаемое значение ниже критического, то коэффициент корреляции значим [2]. Таким образом, уравнение выглядит так:

kп =0,0467861-0,0538209· УAl (6)

Подставив уравнение (6) в уравнения (4), (5) получим зависимости норм расхода первичного алюминия и лома от состава шихты, которые можно использовать для планирования затрат на шихту при изменении цен на первичный Al и лом. Например, формула расчета нормы расхода шихты будет выглядеть:

![]() (7)

(7)

Обоснование зависимости расхода флюсов на рафинирование сплава от структуры шихты основано на экспертной оценке специалистов завода, согласно которой средний расход флюсов для производства алюминиевой ленты 0,4х20 мм составляет 2–4 кг на тонну и находится в обратной зависимости от доли первичного алюминия в шихте, что представлено в табл. 3

Табл. 3. Расход флюсов на 1 тонну шихты

|

Удельный вес Al первичного, % |

Расход флюса, кг/т |

|

до 30 |

3,5 |

|

30-50 |

3 |

|

выше 50 |

2 |

Обоснование зависимости расхода топлива на расплавление и рафинирование сплава основано на экспертной оценке специалистов завода и технологических инструкциях, регламентирующих расход топлива для печи. В табл. 4 представлены результаты исследования.

Табл. 4. Расход топлива на 1 тонну шихты

|

Удельный вес Al первичного, % |

Расход топлива, кг/т |

|

20-35 |

223,60 |

|

35-50 |

218,50 |

|

50-65 |

212,80 |

|

65-80 |

193,90 |

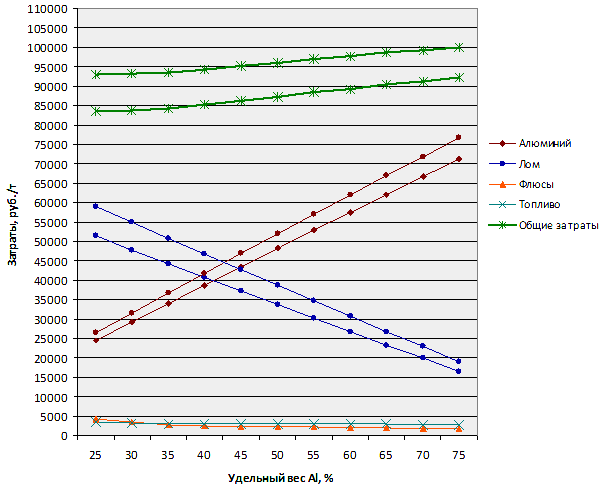

Учитывая постоянные расходы и все вышеназванные элементы затрат, по формуле (1) сформирована кумулятивнаяя модель планирования нормативной себестоимости 1 тонны алюминиевой ленты 0,4х20 мм (рис. 3).

Рис. 3. Переменные затраты при различном уровне цен на первичный алюминий и лом

В данной модели показаны нормативные затраты материальных ресурсов в зависимости от изменения состава шихты, технологических отходов, металлургических потерь при различных уровнях рыночных цен на исследуемые ресурсы. Указанные факторы, за исключением рыночных цен, регулируются на уровне предприятия, что позволяет оптимизировать себестоимость проката при изменении рыночных цен на ресурсы.

Таким образом, на основании проведенных исследований в сфере управления затратами на производство металлопродукции было выявлено, что слабым местом механизма управления, используемого на предприятиях, является отсутствие нормативной базы планирования и анализа затрат. Разработанная модель определения себестоимости продукции, в основе которой лежат научно-обоснованные нормы и нормативы затрат, может быть использована в процессе управления затратами с применением метода «Стандарт-Кост» для определения плановых норм затрат, в процессе оперативного контроля за отклонениями, для корректировки затрат в условиях неопределенности цен на ресурсы. Это позволит устанавливать оптимальный размер затрат в сложившейся ценовой ситуации на рынке ресурсов в производстве алюминиевого проката.

Рецензенты:

Ходос Д. В., д.э.н., доцент, заведующий кафедрой экономики и агробизнеса Красноярского государственного аграрного университета, г. Красноярск.

Попов А. М., д.ф.-м.н., профессор, директор института информатики и телекоммуникаций Сибирского государственного аэрокосмического университета, г. Красноярск.

Библиографическая ссылка

Мандричко Т.М., Безинская Т.В., Корпачева Л.Н., Федорова А.В., Юронен Е.А. РАЗРАБОТКА МОДЕЛИ УПРАВЛЕНИЯ ЗАТРАТАМИ НА ПРОИЗВОДСТВО МЕТАЛЛОПРОДУКЦИИ НА ОСНОВЕ МЕТОДА «СТАНДАРТ-КОСТ» // Современные проблемы науки и образования. 2013. № 5. ;URL: https://science-education.ru/en/article/view?id=10349 (дата обращения: 07.07.2026).