Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

PARADIGM OF STRESS TESTING AND OPTIMUM BANK LIQUIDITY MANAGEMENT

Введение

В современных условиях анализ и управление ликвидностью в коммерческом банке требуют ежедневного участия и контроля со стороны лиц, принимающих решение. Влияние макроэкономических показателей внешней среды, их многофакторность и волатильность, повышение требований регулятора, ужесточение условий контроля – всё это требует систематического анализа с целью выявления и оценки рисков потери ликвидности, и главное – управления такими рисками.

В связи с этим актуальной становится задача разработки поля сценариев и поля решений (поля «стресс-тестирования») для риска ликвидности с учетом волатильности основных факторов, влияющих на него.

Целесообразность и эффективность использования данного подхода подтверждена различными международными надзорными организациями [10; 12], так как стресс-тестирование позволяет определить возможные потери при наступлении крайне неблагоприятных, но вероятных событий, ранжировать данные события и определить возможные варианты минимизации потерь [3].

Фундаментом стресс-тестирования выступает идентификация и моделирование ситуаций (сценариев) со стрессовыми условиями, которые лишь потенциально возможны. Поэтому требуется исследование влияния отдельных факторов на характеристики деятельности банка, состояние ликвидности и риск ее потери. Для эффективного управления структурой баланса по критерию минимизации потерь требуется построение сценариев пополнения ликвидности [7].

Исследование динамики основных факторов, влияющих на уровень ликвидности коммерческого банка

Для обеспечения нормативного уровня ликвидности и эффективного управления ею сформируем траекторию динамики ликвидности от текущего состояния до наихудшего. При этом будем понимать под наихудшим состоянием максимальный объем требуемой ликвидности. Такое состояние, как показал опыт [4-6] американских, европейских и российских банков, возникает при неблагоприятном влиянии следующих основных факторов:

- ставки рефинансирования национального банка, под которую кредитуются коммерческие и акционерные банки для пополнения ликвидности;

- курса национальной валюты по отношению к валютам ведущих экономик (в частности, доллару США);

- интервенций национального банка на внутренний валютный рынок;

- котировок нефти на мировых рынках как основополагающего показателя конъюнктуры российского рынка.

Исследуем временные ряды перечисленных факторов с целью выявления интервала времени и предельного состояния ликвидности банков. В качестве показателя ликвидности банка проанализируем остатки на корреспондентских счетах в Банке России. Для найденного диапазона времени выполним обследование объемов требуемой для банков ликвидности, выберем для поиска оптимальной стратегии управления ею среднестатистический крупный банк.

Такой оптимизационный подход соответствует двухуровневому моделированию и управлению ликвидностью, расширяющему получившее широкое распространение стресс-тестирование [14] банков. Названный авторский подход включает не только генерацию сценарного поля стресс-тестирования, позволяющего для каждого банка выявить степень соответствия критериям, установленным регулятором в качестве нормативов, но и генерацию поля решений для выхода из каждого сценария путем минимизации затрат и управляющего воздействия (U).

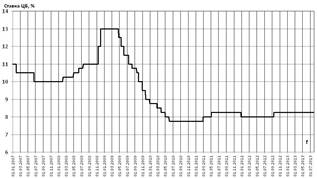

Рассмотрим динамику [11] основных факторов, влияющих на ликвидность банков РФ, за период с 2007 по 2013 год. Как видно из графика на рис. 1а, максимальное значение ставки рефинансирования составляло 13% (ставка действовала в период с 1 декабря 2008 года по 23 апреля 2009 года), минимальное – 7,75% (в период с 1 июня 2010 года по 27 февраля 2011 года). Таким образом, разница между максимальным и минимальным значением фактора в пределах исследуемого периода составила 5,25 процентных пункта.

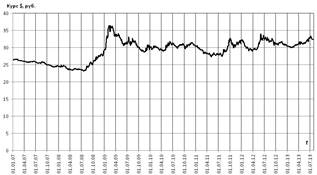

Рассмотрение динамики изменения курса доллара (рис. 1б) позволяет установить, что максимальное значение фактора было достигнуто в феврале 2009 года и было равно 36,4267 рубля за доллар. Минимальное значение наблюдалось в июле 2008 года на уровне 23,1255 рубля за доллар. Изменение в данном случае составило 13,3 рубля.

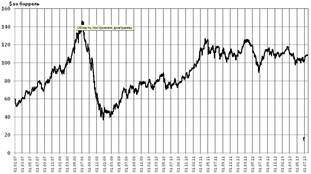

Изменения котировок нефти (рис. 1в) составили: от максимального значения в 146,09 доллара за баррель нефти марки Brent (июль 2008 года) до минимального в 36,49 доллара (декабрь 2008 года) [13].

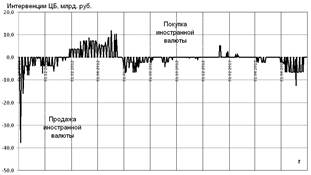

Валютные интервенции (рис. 1г) имеют разнонаправленную динамику: одни периоды характеризуются покупкой валюты (максимальный объем – 11,81 млрд руб. 02.05.2012 г.), другие, наоборот, продажей (максимальный объем – 37,71 млрд руб. 05.10.2011 г.).

а) б)

б)

в) г)

г)

Рисунок 1. Динамика факторов, влияющих на ликвидность банков РФ:

а – ставка рефинансирования ЦБ РФ; б – курс доллар - рубль; в – котировка нефти марки Brent; г – валютные интервенции ЦБ РФ

Анализ данных о динамике факторов, влияющих на ликвидность, позволяет установить, что экстремумы всех указанных четырех факторов наступают не одновременно. Следовательно, требуется разработка модели многофакторного влияния на ликвидность показателей экономической конъюнктуры, которая могла бы применяться на различных уровнях управления коммерческим банком [1].

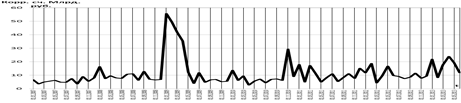

Рассмотрим результирующий показатель ликвидности, воздействие на который мы определяем. Это остатки на корреспондентском счете крупного коммерческого банка в Банке России (рис. 2).

Рисунок 2. Динамика изменения остатков на корреспондентском счете крупного коммерческого банка в ЦБ РФ

Предельные значения остатка: в январе 2009 года 55,73 млрд рублей, в апреле 2010 года - 2,69 млрд рублей.

Построение сценарного поля стресс-тестирования банков

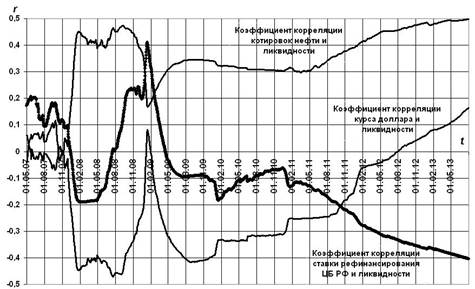

Проверим степень линейной коррелированности динамики ликвидности в банковском секторе России с каждым влияющим на нее фактором: котировками нефти и национальной валюты по отношению к доллару США, ставками рефинансирования ЦБ РФ и его валютными интервенциями. Результаты такой проверки представлены на рис. 3. Проверка сделана для интервалов времени, начиная с 01.02.2007 г. и до текущих дат (с границей 31.07.2013 г.).

Рисунок 3. Динамика коэффициентов корреляции показателей экономической конъюнктуры и ликвидности в банковской системе РФ

Результаты исследования динамики корреляции ликвидности банков с влияющими на нее факторами позволяют установить, что ни один из них не имеет коэффициента корреляции, достигающего уровень r=0,5. Это доказывает, что ни один из факторов в отдельности не обладает такой теснотой связи, которая позволила бы построить адекватную модель стресс-тестирования банков. Следовательно, требуется модель комплексного влияния показателей экономической конъюнктуры на ликвидность [8; 9].

Искомую модель влияния факторов 1-4 на ликвидность представим в виде суммы полиномов второй степени:

![]()

![]() , (1)

, (1)

где ![]() ,

,![]() ,

,![]() ,

,![]() – весовые коэффициенты, численно равные степени влияния каждого фактора на ликвидность банка, причем

– весовые коэффициенты, численно равные степени влияния каждого фактора на ликвидность банка, причем

![]() (2)

(2)

![]() – коэффициенты полиномиальной аппроксимации влияния на ликвидность каждого из факторов;

– коэффициенты полиномиальной аппроксимации влияния на ликвидность каждого из факторов;

![]() – значения показателей экономической конъюнктуры;

– значения показателей экономической конъюнктуры;

i – порядковый номер фактора ![]() , влияющего на ликвидность (1 – котировки нефти, 2 – курс доллара по отношению к рублю, 3 – ставка рефинансирования ЦБ РФ, 4 – валютные интервенции ЦБ РФ);

, влияющего на ликвидность (1 – котировки нефти, 2 – курс доллара по отношению к рублю, 3 – ставка рефинансирования ЦБ РФ, 4 – валютные интервенции ЦБ РФ);

h – временной лаг (в днях) реакции ликвидности на изменение влияющего фактора.

Методом наименьших квадратов определены параметры модели (1):

k1=0,642, k2=0,0567, k3=0,301, k4=0,0001. (3)

a01= –4988,985, a02= –80,4, a03=302,5, a04=142,1 (4)

a11=109,02, a12= –29,578, a13= –124,3, a14= –86,049 (5)

a21= –0,52176, a22= –5,4497, a23=46,4, a24=17,325, (6)

h1=112 , h2=191, h3=8, h4=173. (7)

Важно отметить, что модель (1-7) повышает корреляцию ликвидности, например с котировками нефти, до уровня 0,61. Это доказывает адекватность модели, так реально существующая связь факторов с ликвидностью банков отражается коэффициентом корреляции, превышающим порог проявления взаимосвязи, равный 0,5.

Для стресс-тестирования возможные изменения факторов ограничены найденными выше пределами. Для этих значений факторов на основе модели (1-7) в автоматизированной системе определяется ликвидность, а на ее основе – нормативы мгновенной, текущей и долгосрочной ликвидности, которые и являются полем сценариев, входными величинами которого являются показатели конъюнктуры.

Построение поля решений по управлению ликвидностью на основе минимизации затрат

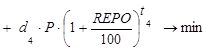

Авторская парадигма контроля и управления ликвидностью банка предполагает построение второго поля сценариев. Каждый из таких сценариев представляет собой результат оптимизации затрат на пополнение ликвидности в случае такой необходимости на основе диверсификации источников пополнения ликвидности с учетом конъюнктуры ставок и дисконтирования денежных потоков при оплате заимствованных средств. Для этого используется модель [2]:

![]()

, (8)

, (8)

где Y – затраты на привлечение требуемой ликвидности (при недостаточной ликвидности) за период (дней) пользования, рублей (для валюты – представляется в рублевом эквиваленте по курсу Банка России);

dn – доля n–го способа привлечения ликвидности;

Р – объем привлеченной ликвидности, рублей;

r – ставка рефинансирования, % ;

t – количество дней;

MIBOR – значение средней процентной ставки ежедневно размещаемых межбанковских кредитов, предоставляемых крупнейшими кредитными организациями, %;

I – максимальная ставка по депозитам, предлагаемая в расчетный период, %;

REPO – минимальная заявленная ставка аукциона прямого РЕПО с учетом отсечения, %.

Ограничения:

d1 + d2 +… + dn = 1, ![]() , dn ≥ 0,

, dn ≥ 0,

где ![]() – требуемый объем ликвидности, рублей.

– требуемый объем ликвидности, рублей.

Заключение

Предложенная двухуровневая модель стресс-тестирования и управления ликвидностью банка позволяет на первом уровне определить соответствие ликвидности предельным показателям экономической конъюнктуры, к которым относятся котировки нефти на мировых биржах, курс национальной валюты по отношению к доллару, ставки рефинансирования ЦБ РФ, его валютные интервенции на внутренние рынки. Если на первом уровне выявлены проблемы с обеспечением ликвидности банка, то на втором уровне выполняется поиск оптимального управления пополнением ликвидности на основе минимизации затрат с учетом диверсификации источников, ставок обслуживания заимствований и дисконтирования денежных потоков.

Рецензенты:

Афанасьева Н.В., д.э.н., профессор, главный научный сотрудник ФГБУН «Институт проблем региональной экономики РАН», г. Санкт-Петербург.

Щербаков В.В., д.э.н., профессор, заведующий кафедрой коммерции и логистики Санкт-Петербургского государственного экономического университета, г. Санкт-Петербург.

Библиографическая ссылка

Горячева Е.А., Минаков В.Ф. ПАРАДИГМА СТРЕСС-ТЕСТИРОВАНИЯ И ОПТИМАЛЬНОГО УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ БАНКА // Современные проблемы науки и образования. 2013. № 5. ;URL: https://science-education.ru/en/article/view?id=10077 (дата обращения: 07.07.2026).