На современном этапе развития отечественного агропромышленного комплекса (АПК), особенно в условиях функционирования в рамках Всемирной торговой организации (ВТО) с 2012 г., обеспеченность техническими средствами является одним из главных направлений повышения эффективности и конкурентоспособности сельскохозяйственного производства. При этом включению России в активные процессы международной торговли и открытой конкуренции на мировом продовольственном рынке предшествовал сложнейший период 2008–2010 гг., который проходил в условиях засухи и кризисных явлений в экономике. В большинстве хозяйств наблюдался дефицит оборотных средств и рост просроченной кредиторской задолженности, что не позволяло в полном объеме финансировать технические мероприятия, закупки запасных частей и т.д. Но за счет накопленного ранее запаса прочности, господдержки сельского хозяйства и реализации антикризисных мер, были минимизированы потери от неблагоприятных условий и сохранены положительные тенденции развития предприятий аграрного сектора [6]. Тем не менее, сложное финансовое положение предприятий АПК повлияло на уровень спроса на сельскохозяйственную технику, что повлекло за собой снижение производства тракторов в стране на 23,2 % в период 2008–2012 гг., которое достигло отметки 13,6 тыс. шт. в 2012 г. Более всего за последние 5 лет, на 60,4 % снизилось производство сеялок, составив 3,6 тыс. шт., вдвое меньше – на 32,6 % снизилось производство зерноуборочных комбайнов, достигнув 5,8 тыс. шт. А вот производство плугов увеличилось на треть, составив 4,0 тыс. шт., также как и культиваторов (с учетом машин для рядной и межрядной обработки почвы), производство которых в 2012 г. с показателем 24,9 тыс. шт. почти в 3,5 раза превзошло показатели 2008 г. [4, 5].

Сокращение производства в свою очередь повлияло на уровень экспорта машин и механизмов для уборки и обмолота сельскохозяйственных культур, который за 5 лет снизился вдвое с 223,0 в 2008 г. до 113,0 млн. долл. США в 2012 г., экспорт тракторов понизился в полтора раза с 200,0 до 130,0 млн. долл. США, или с 12,7 до 5,5 тыс. шт. Дефицит технических средств отечественного производства в последние годы компенсируется посредством внешней торговли [3], но по причине падения спроса, наряду с производством, сократился и импорт, как техники для уборки и обмолота сельскохозяйственных культур с 1286,0 в 2008 г. до 940,0 млн. долл. США в 2012 г., так и вдвое тракторов с 4270,0 в 2008 г. до 2660,0 млн. долл. США в 2012 г. А вот в натуральных показателях импорт тракторов за 5 лет даже увеличился с 90,4 до 92,6 тыс. шт., что означает замещение в структуре ввоза более мощной и высокотехнологичной техники на более доступную. Таким образом, объем рынка тракторов увеличился за 5 лет на 5,6 % – с 95,4 тыс. шт. в 2008 г. до 100,7 тыс. шт. в 2012 г. При этом, если в 2008 г. физический импорт тракторов в 5 раз превышал объемы производства и в 7 раз экспорта, то в 2012 г. импорт уже в 7 и 17 раз превысил соответствующие показатели. А в денежном выражении превосходство импорта над экспортом тракторов еще более значительное – в 2008 г. в 21 раз, а в 2012 г. в 20 раз. В отношении сельскохозяйственных машин в стоимостной оценке преобладание импорта над экспортом составило 6 и 8 раз в 2008 и 2012 гг., соответственно [9, 10].

Анализ динамики состава машинно-тракторного парка сельхозорганизаций, которых на начало 2013 года в восьми регионах Поволжья насчитывалось 2700, в части тракторов (включая тракторы, на которых смонтированы землеройные, мелиоративные и другие машины) демонстрирует, что за последние 5 года количество данных машин, как в среднем по стране и округу, снизилось почти на четверть (табл. 1). Практически в таких же пределах, как и количество тракторов, за 5 лет сократился и парк зерноуборочных комбайнов, при этом половина всех зерноуборочных комбайнов Поволжья, так же как и тракторов, находится в двух регионах – Татарстане и Волгоградской области [1, 2].

Таблица 1

Количество тракторов и зерноуборочных комбайнов

в сельскохозяйственных организациях РФ, ПФО и Поволжья в 2008–2012 гг., шт.

|

Регионы |

Годы |

2012 г. в % к |

|||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2008 г. |

2011 г. |

|

|

Тракторы |

|||||||

|

РФ |

396936 |

359498 |

338358 |

318940 |

301224 |

75,9 |

94,4 |

|

ПФО |

111794 |

99651 |

93517 |

88149 |

83396 |

74,6 |

94,6 |

|

Республика Калмыкия |

1640 |

1586 |

1551 |

1479 |

1372 |

83,7 |

92,8 |

|

Республика Татарстан |

14764 |

13736 |

12966 |

12227 |

11712 |

79,3 |

95,8 |

|

Астраханская область |

1714 |

1547 |

1337 |

1194 |

1044 |

60,9 |

87,4 |

|

Волгоградская область |

11152 |

10190 |

9474 |

8955 |

8424 |

75,5 |

94,1 |

|

Пензенская область |

5110 |

4009 |

3925 |

3471 |

3376 |

66,1 |

97,3 |

|

Самарская область |

6486 |

5902 |

5527 |

5194 |

5001 |

77,1 |

96,3 |

|

Саратовская область |

8116 |

7632 |

7234 |

6987 |

6946 |

85,6 |

99,4 |

|

Ульяновская область |

3707 |

2937 |

2962 |

2843 |

2790 |

75,3 |

98,1 |

|

Поволжье |

52689 |

47539 |

44976 |

42350 |

40665 |

77,2 |

96,0 |

|

Комбайны |

|||||||

|

РФ |

95911 |

86122 |

80727 |

76646 |

72304 |

75,4 |

94,3 |

|

ПФО |

27630 |

24327 |

22628 |

21715 |

20434 |

74,0 |

94,1 |

|

Республика Калмыкия |

512 |

469 |

448 |

409 |

374 |

73,0 |

91,4 |

|

Республика Татарстан |

3422 |

3211 |

2958 |

2890 |

2801 |

81,9 |

96,9 |

|

Астраханская область |

177 |

163 |

150 |

130 |

98 |

55,4 |

75,4 |

|

Волгоградская область |

3151 |

2926 |

2700 |

2553 |

2386 |

75,7 |

93,5 |

|

Пензенская область |

1319 |

976 |

954 |

814 |

805 |

61,0 |

98,9 |

|

Самарская область |

1915 |

1777 |

1625 |

1579 |

1538 |

80,3 |

97,4 |

|

Саратовская область |

2529 |

2346 |

2236 |

2068 |

2094 |

82,8 |

101,3 |

|

Ульяновская область |

1225 |

963 |

929 |

920 |

893 |

72,9 |

97,1 |

|

Поволжье |

14250 |

12831 |

12000 |

11363 |

10989 |

77,1 |

96,7 |

Одновременно в стране активно развиваются механизмы лизинговых поставок сельхозтехники и оборудования, которые за период 2008–2012 гг. демонстрируют почти двукратный рост в части тракторов, и восьмикратный в части комбайнов, а в ПФО на 37,3 % и в 15 раз, соответственно. Объемы поставок тракторов по федеральному лизингу в сельхозорганизации Поволжья за 5 лет прибавили две пятых, а в последний год увеличились вдвое, достигнув 786 шт. в 2012 г., а поставки комбайнов увеличились в 12 раз, достигнув 332 шт. [1, 2].

Наряду с тем широкий количественный состав машинно-тракторного парка влечет за собой и высокие показатели общей удельной обеспеченности сельхозорганизаций Поволжья техникой на 100 га земельной площади (0,46), в сравнении с показателями по стране (0,39) и округу (0,37) в 2012 г. По количеству тракторов на 100 га пашни лидируют Республика Калмыкия (0,88) и Астраханская область (0,82), которые почти вдвое превосходят средний уровень по Поволжью, что отчасти можно объяснить небольшой площадью пашни в данных регионах, составляющую в 5 и 14 раз меньше, чем у ближайшего преследователя – Республики Татарстан (0,66), а парк тракторов при этом уступает всего в 9 и 11 раз, соответственно. Аутсайдер – Саратовская область (0,20), которая почти вдвое отстает от общероссийского и окружного уровня, а также в 2,3 раза уступает среднему уровню по экономическому району.

По количеству зерноуборочных комбайнов на 100 га посевной площади безоговорочный лидер Поволжья в 2012 г. – Астраханская область (1,51), которая почти вчетверо перекрывает средний поволжский уровень (0,41), что также объясняется незначительной, почти в 88 раз меньшей площадью посевов зерновых и зернобобовых, чем у того же Татарстана (0,24), а количество комбайнов при этом уступает всего в 29 раз. Последнее место занимает Саратовская область (0,21), которая в 1,2–1,3 раза проигрывает средним показателям по стране (0,27) и округу (0,26), соответственно, а также почти вдвое уступает средним значениям по регионам Поволжья. При этом можно отметить, что в РФ, ПФО и Поволжье из года в год идет неуклонное снижение показателей обеспеченности сельхозорганизаций техникой в расчете на единицу земельной площади, которые за 5 лет снизились во всей стране по тракторам почти на пятую часть, а по комбайнам на 15,6 % [1, 2].

Современная практика агропромышленного производства демонстрирует, что в такой сложной отрасли как сельское хозяйство индивидуализировано выступать предприятиям на рынке весьма сложно и затруднительно. В результате отчетливо видны попытки предприятий упрочить свои хозяйственные связи и их тяготение в этом к различным видам интегрированных структур. Во многих странах мира, вне зависимости от уровня развития, одним из наиболее перспективных вариантов интеграции, обеспечивающим повышение эффективности и конкурентоспособности предприятий, отраслей или всего государства является кластерная политика. Если привести пример ближайших регионов мира с дифференцированным уровнем развития, то по данным Европейской кластерной обсерватории на сегодняшний день в 28 странах Западной и Восточной Европы функционирует 2101 кластер в различных отраслях экономики с общей численностью в 42 миллиона сотрудников. При этом 11,5 % из них осуществляют деятельность в агропромышленном комплексе, давая работу 4,5 миллионам человек [7]. Это обуславливается тем, что в составе кластера консолидация усилий предприятий для достижения производственно-экономических результатов достигает высшего уровня, благодаря самой структура кластера, который состоит из предприятий ядра – основных производителей и переработчиков продукции и предприятий-сателлитов – снабжающих и обслуживающих ядро кластера.

Особенно ценным преимуществом кластера, имеющим значение для целей развития механизма технического снабжения и обслуживания агропромышленного производства, является включение в состав предприятий-сателлитов различных научно-исследовательских, инженерно-конструкторских и инновационных организаций. Данная особенность позволяет организовать более тесное сотрудничество разработчиков, как с производителями сельхозтехники, так и с предприятиями АПК, что значительно ускоряет путь перспективных разработок от проекта до внедрения. Наличие контрактации позволяет разработчикам полнее изучить и достовернее узнать потребности производства, экономически обосновать инновационный проект и апробировать его на практике. Такая прозрачная и организованная система внедрения инноваций является действенным средством стимулирования развития опытно-конструкторских разработок и позволяет исследователям свободнее привлекать венчурные инвестиции. Что также упрощается благодаря наличию в составе кластеров финансово-кредитных и лизинговых организации, которые наряду с тем, позволяют финансировать и обеспечивать кредитование покупок и лизинговых поставок сельскохозяйственной техники и оборудования.

В последние годы в стремлении перенять передовой опыт кластерные методы стали приживаться и на российской земле, следствием чего явилось все более широкое упоминание кластеров в различных законопроектах, концепциях и инвестиционных программах. В тоже время кластерные инициативы активно реализуются на практике и к настоящему моменту по данным Минэкономразвития РФ и собственных исследований в отечественной экономике реализуется около 221 кластерного проекта, при этом в АПК создается порядка 41 кластера или 18,6 %. В соответствии с общероссийской тенденцией в 8 регионах Поволжья также реализуется 39 проектов по созданию кластеров в различных отраслях народного хозяйства, в том числе 6 кластеров создаются в АПК 5 регионов Поволжья. При этом вся деятельность по кластеризации сейчас сосредоточена в региональных Центрах кластерного развития (ЦКР), которые уже созданы в 6 регионах Поволжья, а всего по стране сегодня функционируют 19 таких центров [7]. Однако на сегодняшний день в отечественной практике интеграции не существует единого отработанного механизма формирования региональных агропромышленных кластеров, но здесь основой могут послужить зарубежный опыт и отечественная практика развития кластерной деятельности. При этом формирование кластеров возможно только при объединении усилий органов власти и самих интегрируемых предприятий, когда основная инициатива должна исходить от потенциальных участников кластера, а администрация должна оказывать всестороннюю поддержку, особенно на первоначальных этапах. На основе данных постулатов был сформирован механизм формирования агропромышленных кластеров на основе частно-государственного партнерства (рис. 1).

Рис. 1. Организационно-экономический механизм формирования региональных агропромышленных кластеров

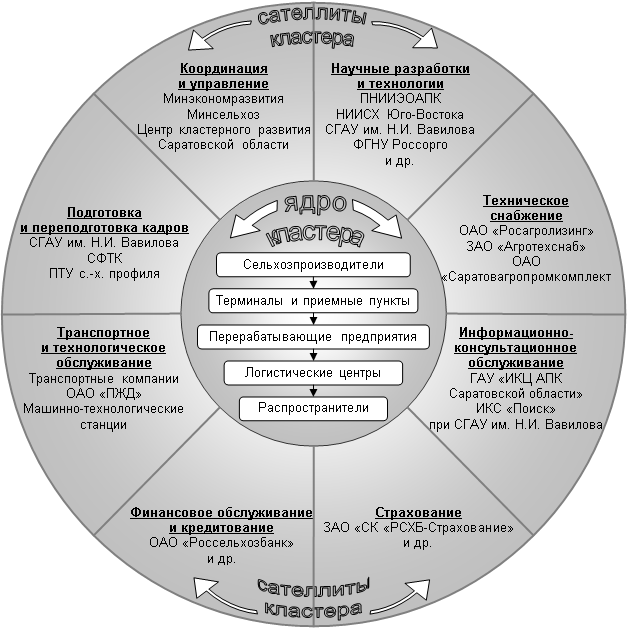

Наряду с тем организационная структура регионального агропромышленного кластера определяется фактором наличия в регионе необходимого количества определенных предприятий АПК и прочих смежных отраслей, при этом особенно важно организовать взаимодействия с предприятиями-сателлитами, поставляющими разнородные виды товаров (работ, услуг). В Саратовской области работает значительное количество снабжающих, обслуживающих или других связанных с АПК предприятий, что позволяет свободно сформировать сателлитный пояс вокруг ядра кластера. Разработка, координация и сопровождение реализуемых кластерных проектов являются прерогативами Минэкономразвития и Минсельхоза области, но с целью координации их деятельности необходимо формирование ЦКР. Задачи кадрового обеспечения, разработки и внедрения инноваций решаются благодаря наличию достаточного количества образовательных учреждений и научно-исследовательских организаций. Финансовое, техническое и информационно-консультационное снабжение и обслуживание может обеспечиваться рядом организаций созданных в рамках реализации Нацпроекта и Госпрограммы развития сельского хозяйства, а также сетью машинно-технологических станций и т.д. Также транспортно-технологические услуги могут оказывать Приволжская железная дорога, транспортные компании и сеть машинно-технологических станций. Поставки сельскохозяйственной техники, машин и навесного оборудования могут осуществлять официальные представители ведущих отечественных и мировых производителей. В результате сформирована организационная схема работы регионального агропромышленного кластера, объединяющего предприятия различных сфер, связанных с производством и реализацией сельскохозяйственной продукции, сырья и продовольствия (рис. 2).

Рис. 2. Возможная структура агропромышленного кластера в Саратовской области

В итоге, можно констатировать, что в настоящий момент в различных отраслях экономики и АПК многих стран мира, Европы и регионов России идут активные процессы развития кластерной деятельности, с широким использованием элементов частно-государственного партнерства. При этом агропромышленные кластеры обладают рядом преимуществ в деле организации технического снабжения и обслуживания сельхозорганизаций: снижение затрат, увеличение финансирования и упрощение процессов разработки, внедрения и приобретения техники и технологий, исключение дублирования функций, координация общих усилий в интересах каждого участника и стабилизация рынка сельскохозяйственной техники и оборудования [8]. К тому же финансирование кластерной деятельности может являться важным элементом непрямой государственной поддержки развития АПК в рамках «зеленой корзины» ВТО. Данная возможность особенно актуальна в части поддержки научных исследований, общего характера и по конкретным продуктам, что наряду с развитием образования, информационно-консультационных служб, финансово-кредитных механизмов и т.д., позволит восполнить недостатки и трансформировать под современные требования систему технического снабжения и обслуживания сельскохозяйственных предприятий. В результате становится, очевидно, что в перспективе именно агропромышленная кластеризация будет являться основным условием обеспечения технической модернизации и важнейшим направлением размещения производительных сил в сельском хозяйстве.

Рецензенты:

Заворотин Е.Ф., д.э.н., профессор, заместитель директора по научной работе, ФГБНУ «ПНИИЭО АПК», г. Саратов;

Полулях Ю.Г., д.э.н., профессор, ведущий научный сотрудник сектора информационных технологий в АПК, ФГБНУ «ПНИИЭО АПК», г. Саратов.