Для процесса тактического планирования на отечественных предприятиях характерен ряд недостатков, таких как производственный подход к планированию, слабая увязка всех сторон деятельности фирмы (маркетинга, производства, финансов, логистики, управления персоналом), недостаточное внимание к вопросам взаимосвязи тактического планирования и стратегического и др. Поэтому совершенствование данного процесса весьма важно с позиций повышения эффективности функционирования промышленных предприятий.

Цель исследования – разработка методических рекомендаций по совершенствованию процесса тактического планирования на промышленном предприятии.

Планирование – функция, посредством которой в идеальной форме реализуется цель управления. Данная функция служит основой для принятия управленческих решений и представляет собой управленческую деятельность, которая предусматривает выработку целей и задач управления предприятием.

По содержанию плановых решений выделяют следующие виды планирования: стратегическое, тактическое, оперативно-календарное и бизнес-планирование [5].

В процессе текущего управления наибольшую роль играет тактическое планирование. Общепринятого и единственно верного определения тактического планирования не существует, их множество [1, 2, 5, 7, 8, 9, 10].

Однако в определении тактического планирования, как правило, присутствуют следующие моменты:

® Сроки – небольшой отрезок времени, в частности, год.

® Ресурсы – тактическое планирование предполагает принятие решения о распределении ресурсов.

® Направленность на достижение стратегии – тактический план конкретизирует стратегический.

В то же время в определениях часто не указаны лица, которые реализуют процесс тактического планирования.

Принимая во внимание вышеперечисленные моменты, определим тактическое внутрифирменное планирование следующим образом.

Тактическое внутрифирменное планирование – организованная последовательность решений и действий по распределению ресурсов на определенный отрезок времени, чаще всего год, по основным функциональным аспектам деятельности предприятия, разрабатываемая на уровне руководителей среднего звена и имеющая цель – достижение запланированных при этом показателей и, тем самым, реализацию общей стратегии предприятия.

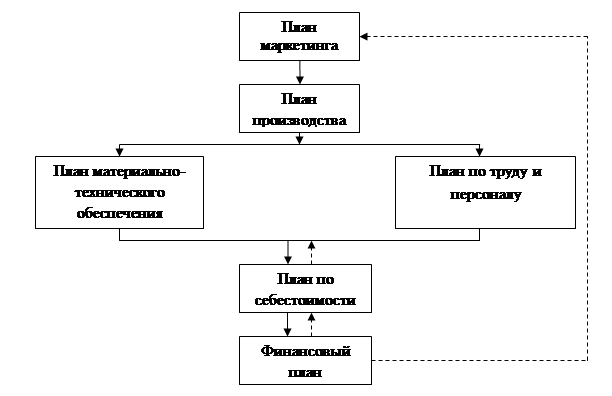

Состав разделов и показателей тактического плана зависит от специфики и отраслевой принадлежности предприятия, сложившихся на нем методов управления, традиций, управленческой культуры, состояния экономики, рыночной конъюнктуры и т. д. Основные разделы тактического плана предприятия и последовательность их разработки схематически представлены на рис. 1 [10].

Рис. 1. Укрупненная схема разработки основных разделов тактического плана

Следует особо выделить роль плана маркетинга и финансового плана. Потребности в продукции и услугах с учетом планируемой доли рынка, указанные в плане маркетинга, составляют основу для разработки производственной программы, а через нее – всех остальных разделов плана. Финансовый план является обобщающим разделом сводного тактического плана.

В таблице 1 представлены недостатки процесса тактического планирования, характерные для отечественных промышленных предприятий.

Таблица 1. Недостатки отечественного тактического внутрифирменного планирования

|

Выявленный недостаток |

Причины создавшегося положения |

|

Производственный подход к планированию |

Отголоски плановой экономики, когда осуществлялось производство плановой продукции, был гарантированный сбыт, методику планирования определяло государство. |

|

Затратный подход при планировании, ориентированный на возмещение всех внутрифирменных затрат. Как следствие, высокий уровень цен на продукцию фирмы. |

|

|

Слабая увязка всех сторон деятельности фирмы: маркетинга, производства, финансов, логистики, управления персоналом, а также стратегического и тактического планирования. |

Отсутствие практического опыта в области планирования, недостаточное знакомство с передовым зарубежным и отечественным опытом тактического планирования. |

|

Слабые навыки в области тактического планирования, либо их отсутствие у руководителей, а также лиц, занимающихся плановой работой. |

|

|

Отсутствие документального оформления плановых заданий. |

Недооценка роли планирования в условиях рынка. Несоблюдение основных этапов процесса планирования в силу отсутствия на предприятии соответствующего механизма планирования. |

|

Слабая проработка социальных вопросов в плановых документах. |

Недостаток средств и недопонимание сущности планирования в условиях рынка руководителями предприятия. |

|

Отсутствие четкой системы взаимодействия лиц, занимающихся разработкой планов. |

Отсутствие эффективного механизма внутрифирменного планирования. |

|

Отсутствие комплексного анализа исходной плановой информации. Слабый учет результатов анализа и прогнозирования. |

Недопонимание важности информации в системе планирования. Отсутствие квалифицированных аналитиков и разработчиков прогнозов. |

|

Недостаточные маркетинговые исследования при сборе необходимой в процессе планирования информации. |

Отсутствие специалистов-маркетологов, недооценка значимости маркетинговых исследований в повышении степени реальности разрабатываемых планов. |

|

Отсутствует четкость в определении функций и задач плановых служб. |

Нет разработанных стратегических программ развития предприятия, вследствие чего процесс тактического планирования сведен к минимуму. |

На основе выявленных недостатков были определены направления совершенствования процесса тактического планирования на предприятиях.

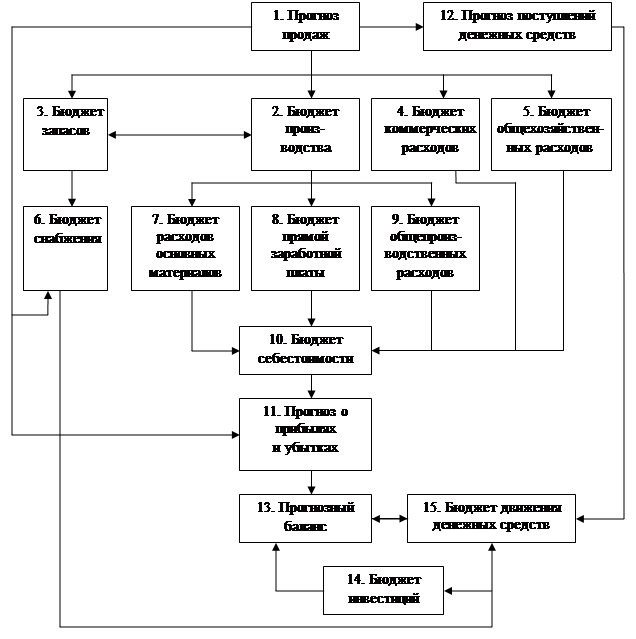

Для того чтобы обеспечить более тщательную увязку разных сторон деятельности предприятия, предлагаем наряду с тактическими планами использовать структуру операционных (блок 1–10, 12), финансовых (блок 11, 13, 15), инвестиционного (блок 14) бюджетов (рис. 2) [3]. Бюджеты представляют собой количественное выражение плана.

Рис. 2. Структура бюджетов предприятия

Остановимся подробнее на формировании бюджета движения денежных средств (БДДС), финансовая реализуемость которого является гарантом успеха текущей деятельности предприятия. Возможная последовательность работ по планированию БДДС может включать в себя следующие шаги [4]:

1. Подготовительная работа.

2. Формирование плана продаж.

3. Заявки на бюджеты платежей и бюджеты поступлений.

4. Формирование плана движения денежных средств (координация заявок на бюджеты платежей и бюджеты поступлений).

5. Заявки на исполнение платежа (в рамках бюджета).

6. Исполнение платежа, фиксация поступлений.

7. Анализ исполнения бюджета (плана).

8. Выводы, принятие корректирующих воздействий на последующие периоды.

Как правило, ответственным за формирование и контроль исполнения данного бюджета является финансовый отдел.

Для интеграции разрозненных компонентов стратегического и тактического планирования в единую, многоуровневую систему внутрифирменного планирования с соответствующим методическим обеспечением мы предлагаем внедрение на промышленных предприятиях сбалансированной системы показателей [6].

Сбалансированная система показателей включает наглядный способ описания стратегии. Этот способ заключается в раскрытии стратегии компании на плоскости из четырех составляющих (финансовой, клиентской, внутренних процессов, обучения и развития) в виде стратегических целей и показателей, связанных причинно-следственными отношениями.

Для разработки системы сбалансированных показателей по каждой составляющей выделяются стратегические цели, выражающиеся в достижении соответствующих показателей (табл. 2).

Таблица 2. Пример системы сбалансированных показателей для промышленного предприятия

|

Составляющая |

Стратегическая цель |

Показатель |

|

Финансовая составляющая |

Увеличить прибыль от продаж |

Прибыль от продаж, тыс. руб. |

|

Увеличить рентабельность продаж |

Рентабельность продаж, % |

|

|

Обеспечить достаточную ликвидность |

Коэффициент текущей ликвидности |

|

|

Клиентская составляющая |

Привлечь новых заказчиков |

Средняя цена |

|

Средний срок выполнения заказа |

||

|

Составляющая внутренних процессов |

Снизить себестоимость продукции |

Темп прироста полной себестоимости, % |

|

Улучшить качество продукции |

Процент брака |

|

|

Составляющая обучения и развития

|

Повысить удовлетворенность сотрудников |

Темп прироста средней зарплаты, % |

|

Сохранить кадровую базу |

Коэффициент текучести кадров |

|

|

Повысить производительность труда |

Производительность труда, тыс. руб./чел. |

Исходной посылкой тактического планирования в современных рыночных условиях является необходимость увязки возможностей фирмы с потребностями рынка. Поэтому очень важной является разработка в процессе тактического планирования тщательно проработанного плана маркетинга, который является основой как для всех разделов тактического плана, так и для совокупности бюджетов.

Рост неопределенности развития и повышение динамизма внешней среды указывают на необходимость сокращения шага и цикла планирования, внедрения скользящего и многовариантного планирования деятельности предприятия.

На сегодняшний день многие предприятия используют реактивный подход к планированию. Опыт показал, что в условиях рыночной экономики реактивное планирование, базирующееся на анализе предшествующего опыта и экстраполяции выявленных в прошлом тенденций на будущее, очень часто приводит к потере конкурентных преимуществ предприятия. Мы считаем целесообразным на предприятиях переход к такому виду планирования, как интерактивное, ориентированное на взаимодействие прошлого, настоящего и будущего, что позволит повысить уровень развития предприятия [1].

Разработанные рекомендации должны реализовываться при поддержке высшего руководства, при этом наибольшая эффективность будет достигнута в том случае, если в разработке планов будут принимать участие сами его исполнители.

![]()

Рецензенты:

Марабаева Людмила Владимировна, д.э.н., профессор кафедры менеджмента ФГБОУ ВПО «Мордовский государственный университет им. Н. П. Огарева», г.Саранск.

Краковская Ирина Николаевна, д.э.н., профессор кафедры экономики и логистики ФГБОУ ВПО «Мордовский государственный университет им. Н. П. Огарева», г.Саранск.

Библиографическая ссылка

Кирдяева О.В., Воробьева С.А. СОВЕРШЕНСТВОВАНИЕ ТАКТИЧЕСКОГО ПЛАНИРОВАНИЯ НА ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЯХ // Современные проблемы науки и образования. 2013. № 4. ;URL: https://science-education.ru/ru/article/view?id=9664 (дата обращения: 02.07.2026).